流通業務市街地の整備に対する支援

■「流通業務市街地の整備に関する法律」に基づく流通業務市街地

1.流通業務団地造成事業関連

○地方債

流通業務団地造成事業等についての地方債の起債

(公営企業債地域開発事業枠、充当率100%)

○税制

1.流通業務団地造成事業により土地等が買い取られる場合の5,000万円特別控除

又は代替資産取得の特例(所得税、法人税)

2.流通業務団地造成事業により土地が買い取られる場合の代替資産取得の特例

(不動産取得税、特別土地保有税)

2.流通業務施設整備関連

○税制

1.流通業務地区内の一定の流通業務施設等についての非課税(特別土地保有税)

2.流通業務地区内の一定の流通業務施設等についての軽減(事業所税)

流通業務市街地の整備実績

流通業務団地整備の現状(平成25年3月31日時点)

参考

流通業務市街地の整備に関する基本方針

平成5年12月14日

経済企画庁、農林水産省、通商産業省、運輸省、建設省告示1号

■国際競争流通業務拠点整備事業

○目的

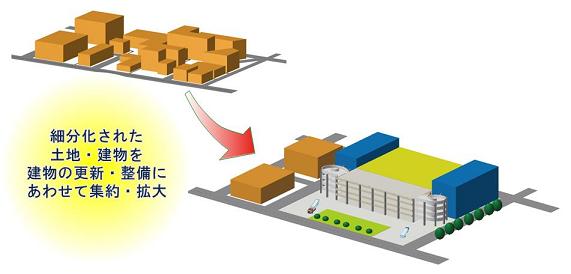

大都市の経済活動の活性化をはかるためには、これらの拠点を更新にあわせて高度化し、

地域の持てるポテンシャルを最大限に発揮することが期待されており、

我が国における大都市の国際競争力を強化するため、物流拠点の整備・再整備

に対する新たな支援メニューとして補助制度を創設致しました。

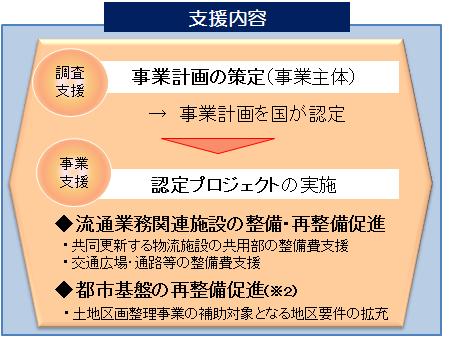

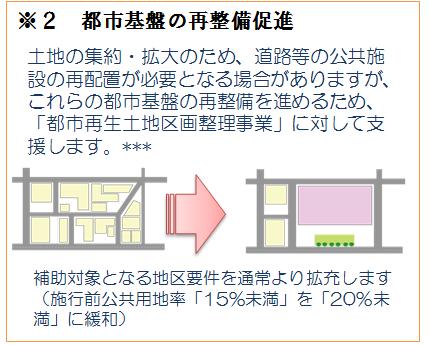

○支援対象・支援内容

特定都市再生緊急整備地域を核とする大都市圏における国際港湾周辺

(京浜港、阪神港、名古屋港、博多港周辺 但し臨港地区を除く※1 )において、

防災機能の向上や都市環境の改善に資するものとして国が認定する物流拠点の

整備・再整備 プロジェクト。支援内容は下の通り。

※1 エリアの指定は各都府県による

平成25年度市街地整備課関係予算概要(8頁参照)

■お問い合わせ

市街地整備課 区画整理係

03−5253−8111(内線32734)

03−5253−8111(内線32734)