平成21年度国土交通部会税制改正 主要項目 結果概要 →詳細へ

1) 豊かで安心できる住生活の実現と住宅投資の促進

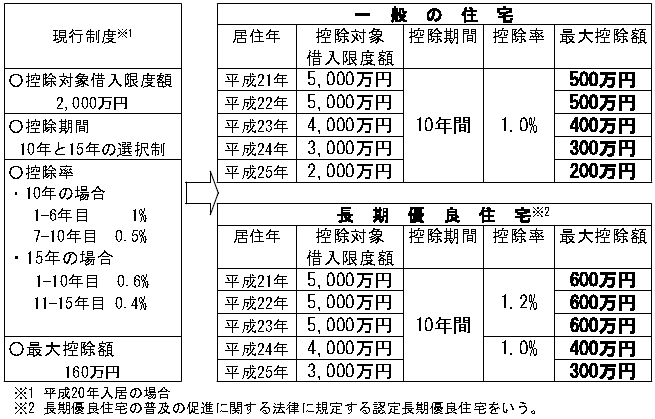

(1)住宅ローン減税制度の延長及び拡充等

中堅勤労者等における無理のない負担での住宅取得を支援することにより、国民生活の向上や社会的安定の確保を図るとともに、昨今の経済情勢を踏まえ、経済効果の大きい住宅投資の促進による内需拡大の観点から減税規模の拡充を行い、良質な住宅投資に対する支援を拡充することで良質なストック形成への誘導を図る。

【所得税】

○住宅ローン減税制度の適用期限を5年延長するとともに、以下の通り拡充する。

○住宅ローン減税制度の適用要件(自己居住要件)について、以下の通り緩和する。

・住宅を居住の用に供した年の12月31日までの間に、転勤命令等のやむを得ない事由により転居し、その後再び当該住宅に入居した場合にも、住宅ローン減税制度の適用を認める。

・住宅を居住の用に供する前に増改築等を行い、その後6ヶ月以内に居住の用に供した場合にも、住宅ローン減税制度の適用を認める。

【個人住民税】

【個人住民税】

○住宅ローン減税制度の最大控除額まで所得税額が控除されない者について、所得税から控除しきれない額を、個人住民税から控除する(当該年分の所得税の課税総所得金額等の額に5%を乗じて得た額(最高9.75万円)を限度)。

(2)良質な住宅への投資を促進するための緊急措置の創設等(長期優良住宅の建設及び住宅に係る各種改修)

経済情勢の悪化等を踏まえ、省資源で国民生活の質的向上を図り得る住宅への投資に金融資産を誘導するため、投資減税型の緊急措置を創設する。具体的には、住宅ローンを組まずに住宅を取得する者など、住宅ローン減税制度の対象とならない者を長期優良住宅へと誘導するとともに、既存住宅の各種改修を促進することで、省資源なストック型社会への転換と持続的な内需拡大による経済成長の実現を図る。

【所得税】

1.長期優良住宅の建設促進

「長期優良住宅の普及の促進に関する法律」に基づく認定を受けた長期優良住宅の新築等を行い、居住の用に供した場合には、標準的な性能強化費用相当額※(上限:1000万円)の10%相当額を、その年分の所得税額から控除(当該控除をしてもなお控除しきれない金額がある場合には、翌年分の所得税額から控除)する。

※ 標準的な性能強化費用相当額:住宅の構造の種類(木造、鉄骨造りなど)ごとに、耐久性、耐震性、省エネ性能等の長期優良住宅の認定基準に適合するために必要となる標準的な平米当たりの単価を定め、当該認定長期優良住宅の床面積を乗じて計算した金額。

○住宅ローン減税制度との選択制。居住用財産の買換え等の特例との重複適用可。

○適用期限:上記法律の施行の日~平成23年12月31日

2.住宅に係る各種改修の促進

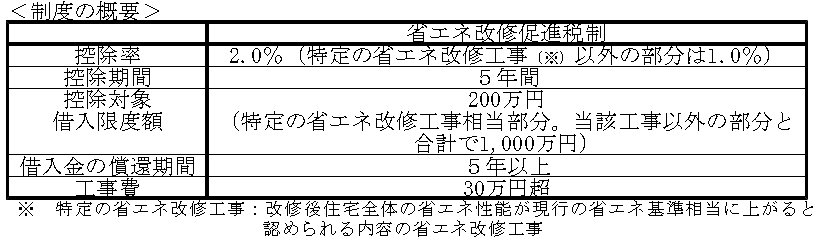

(1)省エネ改修

居住者が、自己の居住の用に供する家屋について一定の省エネ改修工事※1を行った場合において、その工事費用※2の額と、当該工事に係る標準的な工事費用相当額(注)のいずれか少ない金額(上限:200万円(併せて太陽光発電装置を設置する場合は300万円))の10%をその年分の所得税額から控除する。

※1 一定の省エネ改修工事:[1]全ての居室の窓全部の改修工事、又は[1]の工事と併せて行う、[2]床の断熱工事、[3]天井の断熱工事、[4]壁の断熱工事、[5]太陽光発電装置設置工事([1]~[4]については、改修部位の省エネ性能がいずれも平成11年基準以上となるもの、[5]については一定のものに限る。)であって、その工事費用の額が30万円を超えるもの。

※2 省エネ改修工事と同時に設置する太陽光発電装置の設置費用を含む。

○適用期限:平成21年4月1日~平成22年12月31日

(2)バリアフリー改修

一定の居住者※1が、自己の居住の用に供する家屋について一定のバリアフリー改修工事※2を行った場合において、その工事費用の額と、当該工事に係る標準的な工事費用相当額(注)のいずれか少ない金額(上限:200万円)の10%をその年分の所得税額から控除する。

※1 一定の居住者とは、次のいずれかに該当する者とする。

[1]50歳以上の者

[2]要介護又は要支援の認定を受けている者

[3]障害者である者

[4]上記[2]もしくは[3]に該当する者又は65歳以上の者のいずれかと同居している者

※2 一定のバリアフリー改修工事:廊下の拡幅、階段の勾配の緩和、浴室改良、便所改良、手すりの設置、屋内の段差の解消、引き戸への取替え又は床表面の滑り止め化を行う工事であって、その工事費用の額(補助金等をもって充てる部分を除く。)が30万円を超えるもの。

○適用期限:平成21年4月1日~平成22年12月31日

(1)省エネ改修及び(2)バリアフリー改修については、住宅ローン減税制度、住宅に係る省エネ改修促進税制(ローン型)及びバリアフリー改修促進税制(ローン型)との選択制。

(3)耐震改修

(3)耐震改修

住宅に係る耐震改修促進税制(税額控除対象金額(上限:200万円)の10%をその年分の所得税額から控除する制度)について、以下の措置を講じた上で、適用期限を5年延長する。

1)制度の適用対象区域について、地方公共団体が耐震改修計画に基づき耐震改修工事を補助している地域に加え、地方公共団体が耐震診断のみを補助している地域を新たに含めるほか、補助金額の下限要件を撤廃することにより、要件を緩和する。

2)税額控除の対象となる金額について、改修に要した費用の額と、改修に係る標準的な工事費用相当額(注)とのいずれか少ない金額とする。

○平成21年1月1日以後に行う耐震改修について適用

(注) 標準的な工事費用相当額:改修工事の種類ごとに標準的な工事費用の額として定められた単価に、当該改修工事を行った床面積等を乗じて計算した金額。

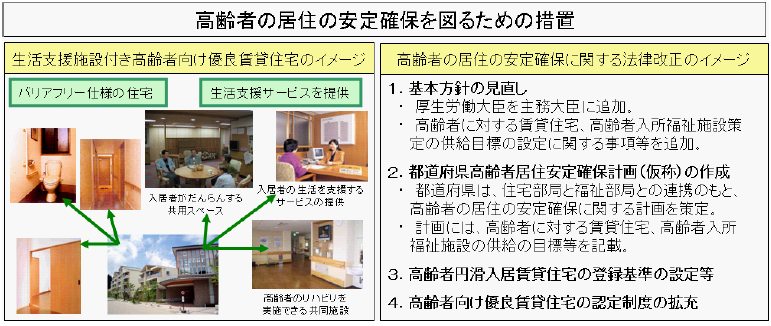

(3)高齢者の居住の安定確保に係る税制特例の延長及び拡充

我が国は本格的な高齢化社会へと向かっており、高齢者が安心し自立して暮らせるバリアフリー化された住宅ストックの整備を一層促進する必要がある。また、「社会保障の機能強化のための緊急対策~5つの安心プラン~」等を踏まえ、生活支援サービスを提供するケア付き住宅等の供給を促進するため、次の特例措置を講じる。

1.高齢者向け優良賃貸住宅の供給促進

[1] 高齢者向け優良賃貸住宅建設促進税制の適用期限を2年延長する。

【所得税・法人税】割増償却5年間20%増

(耐用年数35年以上のものは28%増)

[2] 生活支援施設付き高齢者向け優良賃貸住宅について、高齢者向け優良賃貸住宅建設促進税制を拡充する 。

[2] 生活支援施設付き高齢者向け優良賃貸住宅について、高齢者向け優良賃貸住宅建設促進税制を拡充する 。

【所得税・法人税】割増償却5年間40%増

(耐用年数35年以上のものは55%増)

【固定資産税】国の補助を受けて整備する高齢者向け優良賃貸住宅内の関連施設も対象に加える(5年間1/3に減額)

2.住宅に係るバリアフリー改修の促進

住宅に係るバリアフリー改修促進税制を5年延長する。

【所得税】一定の者が自己の居住の用に供する家屋についてバリアフリー改修工事を含む増改築工事を行った場合、当該バリアフリー改修工事に係る借入金(200万円まで)の年末残高の2%を5年間所得税額から控除する。

(4)住宅用家屋の所有権保存登記等に関する特例措置の延長

(4)住宅用家屋の所有権保存登記等に関する特例措置の延長

一定の住宅用家屋を新築・取得等し、その者の居住の用に供した場合の、当該住宅用家屋に係る保存登記、移転登記、抵当権設定登記の特例措置の適用期限を2年延長する。

【登録免許税】 ・所有権保存登記 1.5/1,000(本則 4/1,000)

・所有権移転登記 3/1,000(本則 20/1,000)

・抵当権設定登記 1/1,000(本則 4/1,000)

2) 自立した活力ある地域づくりと観光交流の拡大

(1)都市再生促進税制及びまち再生促進税制の延長

1.都市再生促進税制の延長

国が指定する都市再生緊急整備地域において、認定民間都市再生事業(国土交通大臣認定)に係る特例措置を2年延長する。

2.まち再生促進税制の延長

市町村が定める都市再生整備計画の区域において、認定民間都市再生整備事業(国土交通大臣認定)に係る特例措置を2年延長する。

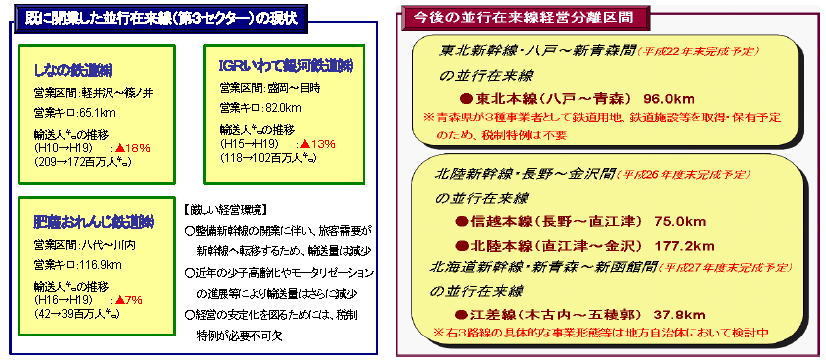

(2)整備新幹線の開業に伴いJR旅客会社から経営分離される並行在来線の譲受固定資産に係る特例措置の延長

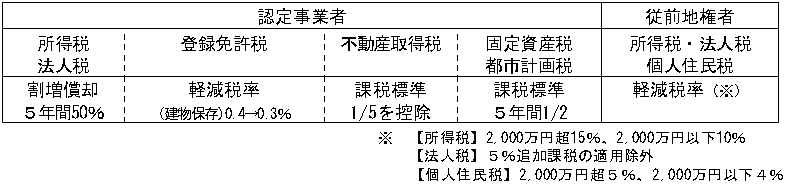

JRから並行在来線の経営を引き継ぐ第三セクター会社について、その経営安定化により、地域の生活路線・鉄道貨物輸送の維持、整備新幹線の整備の円滑な推進を図るべく、整備新幹線の開業に伴いJRから分離される並行在来線の固定資産に係る特例措置を7年延長する。

○登録免許税・不動産取得税:非課税

○固定資産税・都市計画税 :課税標準 20年間1/2に軽減

(3)ウェルカム税制(国際観光ホテル整備法登録ホテル・旅館に係る特例措置)の延長

観光立国推進基本計画に定められている訪日外国人旅行者を2010年までに1000万人とするとの目標を達成するためには、国際競争力 の高い魅力ある観光地づくりが重要であり、外国人旅行者のニーズの高い設備の導入を促進することが必要であることから、外客旅行容易化法の宿泊拠点地区における国際観光ホテル整備法登録ホテル・旅館に係る特例措置について、対象設備を高速通信設備に重点化した上で2年延長する。

○所得税・法人税:特別償却30%

○対象設備:高速通信設備 (新規に取得する120万円以上のもの)

(4)離島等に関する特例措置の延長及び拡充

1.特定離島路線航空機に係る特例措置の延長及び拡充

1.特定離島路線航空機に係る特例措置の延長及び拡充

競争力が弱くコスト面で割高な離島航空路線を維持するため、特定の離島路線航空機に積み込まれる航空機燃料に係る航空機燃料税の特例措置を、以下のとおり拡充のうえ2年延長する。

[延長]

○現行の軽減措置:3/4に軽減(26,000円/kl → 19,500円/kl)

[拡充]

○離島と首都圏及び関西圏を結ぶ路線の指定要件を緩和

現 行:「離島と首都圏を結ぶ路線」及び「離島と関西圏を結ぶ路線」のいずれか1路線のみ

緩和後:「離島と首都圏を結ぶ路線」及び「離島と関西圏を結ぶ路線」の双方に拡大

(注)具体的には、「離島と東京国際空港を結ぶ路線」及び「離島と大阪国際空港又は関西国際空港を結ぶ路線」の双方に拡大

○対象範囲に離島と離島を結ぶ路線を追加

2.離島航路事業用の新造船舶に係る特例措置の延長及び拡充

生活航路である離島航路について、厳しい運営状況を踏まえ、新造船舶に係る特例措置を2年延長するとともに、特例措置を拡充する。

○固定資産税:

課税標準 5年間1/6

→最初の5年間1/6

その後の5年間1/3に軽減

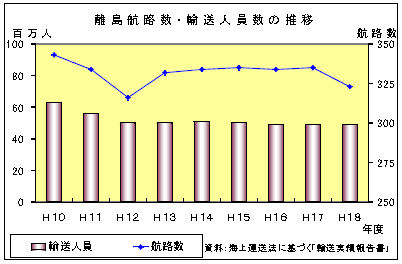

3.離島振興対策実施地域に係る特例措置の延長

離島地域の特性を活かした産業振興、地域間交流を促進するため、特例措置を2年延長する。(所得税・法人税)

○製造業、旅館業(過疎に類する地区のみ)及び農林水産物等販売業の用に供する設備の特別償却(機械・装置 10%、建物・附属設備 6%)

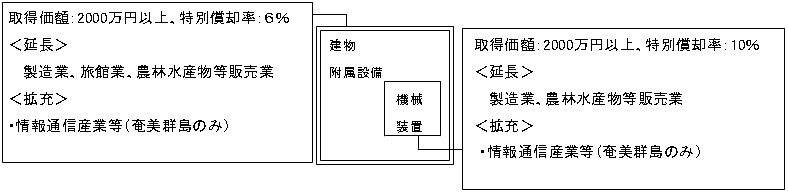

4.奄美群島の振興に係る特例措置の延長及び拡充

民間企業の立地による地域の活性化・雇用の拡大を促進し、奄美群島の自立的発展を図るため、特例措置を拡充のうえ、2年延長する。(所得税・法人税)

(延長)製造業、旅館業(過疎に類する地区のみ)及び農林水産物等販売業の用に供する設備の特別償却(機械・装置 10%、建物・附属設備 6%)

(拡充)特別償却の対象として、情報通信産業等の用に供する設備を追加する。

3) 低炭素社会に対応したくらし・物流基盤づくり

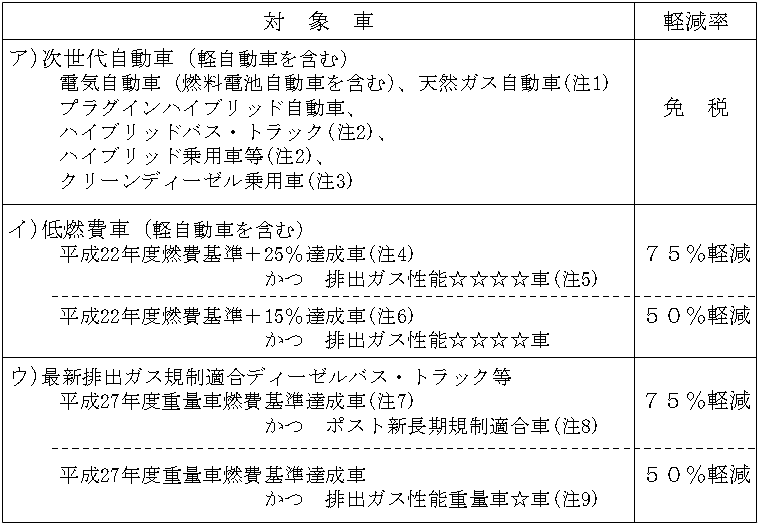

(1)自動車グリーン税制の延長及び拡充

1.自動車重量税及び自動車取得税の特例措置

景気対策・環境対策の観点から、現行の自動車グリーン税制の対象とされている環境性能の良い自動車等について、自動車重量税及び自動車取得税を減免する特例措置を講じる。

[1] 特例措置の適用期間等

ア) 自動車重量税

平成21年4月1日から平成24年4月30日までの間に、新規・継続検査等(この期間内に最初に受ける検査に限る。)を受ける場合

イ) 自動車取得税

平成21年4月1日から平成24年3月31日までの間に、新車を取得する場合

[2] 対象車と軽減率

2.低公害車(新車を除く)の取得に係る自動車取得税の特例措置

新車購入時以外の取得について、現行の自動車取得税に係る特例措置を、対象の重点化を行いつつ、プラグインハイブリッド自動車に係る軽減税率を設定した上で、その適用期限を3年延長する。

・電気自動車(燃料電池自動車を含む)、天然ガス自動車(注1)、ハイブリッドバス・トラック(注2)… 税率から2.7%を軽減

・ハイブリッド乗用車等(注2)… 税率から1.6%を軽減(現行1.8%)

・プラグインハイブリッド自動車… 税率から2.4%を軽減(新たに設定)

(注1) 車両総重量3.5t以下は排出ガスを平成17年基準に比べ75%以上低減(☆☆☆☆)した自動車、車両総重量3.5t超は排出ガスを平成17年基準に比べ10%以上低減(重量車☆)した自動車。

(注1) 車両総重量3.5t以下は排出ガスを平成17年基準に比べ75%以上低減(☆☆☆☆)した自動車、車両総重量3.5t超は排出ガスを平成17年基準に比べ10%以上低減(重量車☆)した自動車。

(注2) 車両総重量3.5t以下は排出ガスを平成17年基準に比べ75%以上低減(☆☆☆☆)し、平成22年度燃費基準を25%以上向上した自動車、車両総重量3.5t超は排出ガスを平成17年基準に比べ10%以上低減(重量車☆)し、平成27年度燃費基準を満たす自動車。

(注3) 平成21年排出ガス基準に適合する車両総重量3.5t以下の自動車。

(注4) 平成22年度燃費基準より25%以上燃費性能の良い自動車。

(注5) 平成17年排出ガス基準より有害物質を75%以上低減させた低排出ガス車。

(注6) 平成22年度燃費基準より15%以上燃費性能の良い自動車。

(注7) 平成27年度燃費基準を満たす車両総重量3.5t以上の重量車。

(注8) 平成21年排出ガス基準に適合する車両総重量3.5t以上の重量車。

(注9) 平成17年排出ガス基準より10%以上窒素酸化物又は粒子状物質を低減させた車両総重量3.5t以上の重量車。

3.低公害車の燃料等供給設備に係る特例措置の延長及び拡充(固定資産税)

低公害車の燃料等供給設備に係る特例措置について、電気自動車用充電設備の取得価額要件を引き下げた上で、その適用期限を2年延長する。

(延長)・電気自動車用充電設備、CNG自動車用天然ガス充填設備、

燃料電池自動車用水素充填設備 … 課税標準3年間2/3に軽減

(拡充)・電気自動車用充電設備の取得価額要件を「3百万円以上(現行2千万円以上)」に引き下げ

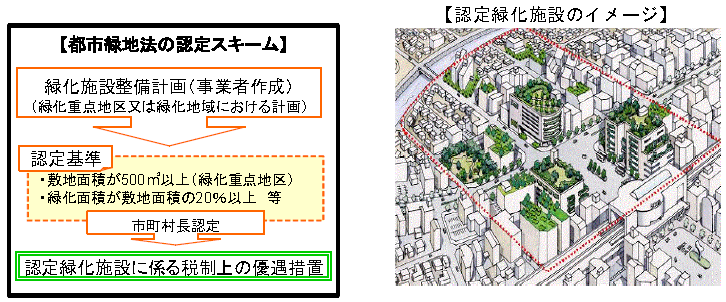

(2)都市の緑の創出に資する緑化施設に係る固定資産税の特例措置の延長

(2)都市の緑の創出に資する緑化施設に係る固定資産税の特例措置の延長

地球温暖化の防止、ヒートアイランド現象の緩和等に資する市街地の緑化を推進するため、都市緑地法の認定を受けた緑化施設について以下の措置を講じる。

○固定資産税:緑化施設に応じ課税標準を5年間1/2又は1/3に軽減する措置を2年延長

(3)住宅に係る省エネ改修促進税制の延長

地球温暖化防止に向けてCO2排出量の削減を図るために、既存住宅においても省エネ性能を向上させる必要があることから、自己の居住の用に供する家屋について一定の省エネ改修工事(窓の二重サッシ化等)を行った場合の特例措置の適用期限を5年延長する。

○所 得 税:(延長)住宅ローン残高の一定割合を5年間にわたり税額控除。

(4)環境負荷低減に資する物流効率化施設に係る特例措置の延長及び拡充

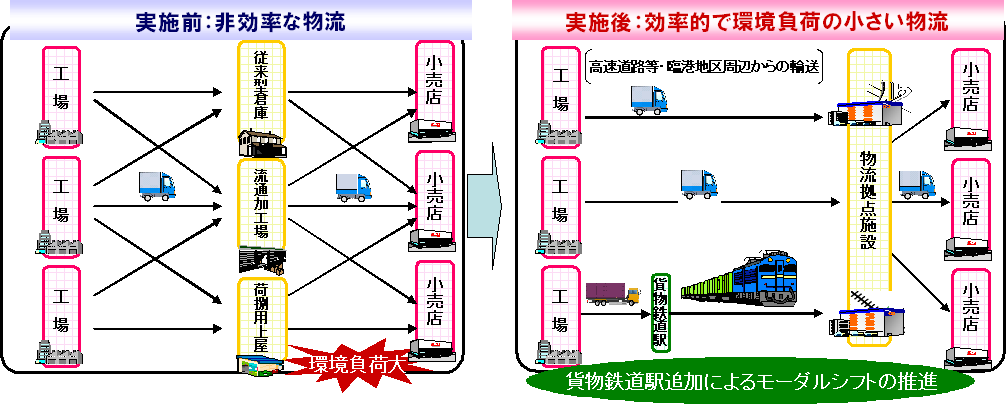

国際競争力の強化、物流事業に伴う環境負荷(CO2量)の低減及び地域の活性化に資するよう、物流拠点である営業倉庫を中心とした物流効率化を推進するため、「物流総合効率化法」の規定による総合効率化計画に基づき倉庫用建物等を取得する場合の特例措置を2年延長する。

また、環境負荷のさらなる低減に資する物流効率化を図るため、現行の立地要件である高速道路等IC5㎞以内・臨港地区に鉄道貨物駅5km以内を追加する。

○所得税・法人税:

割増償却5年間10%

○固定資産税・都市計画税:

課税標準5年間

1/2(倉庫)

3/4(附属設備)

7/8(港湾上屋)

に軽減

(5)環境負荷低減に資する船舶に係る特別償却制度の延長及び拡充

我が国の市場経済、貿易活動、国民生活を支える基盤である外航・内航海運において、初期投資額が大きい船舶の代替建造を促進し、安全かつ効率的な輸送サービスの確保を図ることに加え、船舶の省エネ・環境負荷低減に関する社会的・国際的要請への対応を促進するため、船舶の特別償却制度を2年延長する。その際、特に構造的な原油高に対応することが急務である内航海運については、より一層の省エネ・CO2削減を図る重点化と合わせ、特別償却率を拡充する。

○所得税・法人税、特別償却:外航-延長(特別償却率18%)。ただし、トン数標準税制選択事業者の海外子会社保有の外国籍船は特別償却率を16%に引き下げ。

内航-環境要件を厳格化したうえ、延長(特別償却率16%)。スーパーエコシップ等環境性能の高い船舶は特別償却率を18%に拡充。

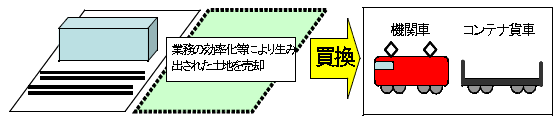

(6)モーダルシフトに資する鉄道貨物輸送に係る事業用資産の買換特例の延長

地球環境問題が深刻化する中、モーダルシフトを積極的に推進する上で重要な役割を担う鉄道貨物輸送について、老朽化車両の更新を促進し、輸送の近代化等を図るため、JR貨物が業務の効率化等により生み出した土地を譲渡して、機関車・コンテナ貨車を取得した場合の特例措置を3年延長する。

○法人税:土地譲渡益の範囲内で買換資産価額の80%を圧縮記帳

(7)環境にやさしい鉄道の利用促進及び省エネルギーに資する旅客用新規鉄道車両に係る特例措置の延長

地球環境問題が深刻化し、省エネルギー・環境負荷低減への要請が高まる中、鉄道の果たすべき役割がますます大きくなっているところ、環境にやさしい鉄道の利用を促進すべく、利用者利便をより一層高めるとともに、旅客鉄道輸送の省エネルギー化を進めていくことが喫緊の課題となっている。このため、鉄道事業者が新規に導入する高速性能に優れた車両やエネルギー効率に優れた車両に係る特例措置を2年延長する。

○固定資産税:課税標準5年間1/2に軽減

(8)スーパー中枢港湾における荷さばき施設等に係る特例措置の延長

スーパー中枢港湾の特定国際コンテナ埠頭において、アジアの主要港を凌ぐ低廉で高水準なサービスの提供を促進するため、港湾管理者の認定を受けた民間事業者(認定運営者)が国の無利子貸付制度の適用を受けて取得する荷さばき施設等に係る特例措置を2年延長する。

○固定資産税・都市計画税:課税標準1/2に軽減

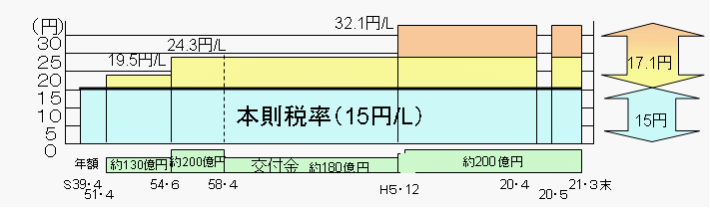

(9)運輸事業振興助成交付金制度の拡充

【運輸事業振興助成交付金制度】

昭和51年度税制改正により、軽油引取税の税率が引き上げられた際、課税技術上営業用と自家用の格差の設定が困難であったことから、営業用トラック・バスの輸送力の確保、輸送コストの上昇の抑制等を図るため、所定額を都道府県から都道府県トラック協会・バス協会等に交付し、国が地方交付税による財源措置を講ずることとした制度

【要望内容】

トラック・バス事業等は燃油高騰等により極めて厳しい経営環境に置かれており、運輸事業振興助成交付金が今後とも確実に交付されることが是非とも必要である。このため、運輸事業振興助成交付金の交付が制度的に担保される等の拡充措置を講じる。

【結 果】

軽油引取税に係る営業用バス、トラックの交付金措置を、軽油引取税の暫定税率も含めた税率の検討がなされる今後の税制抜本改革時までの間延長する。この間については、都道府県に対し、交付金の基準額を確保すべく確実な予算措置が講じられるよう要請する。

4) 土地の流動化・有効利用の促進

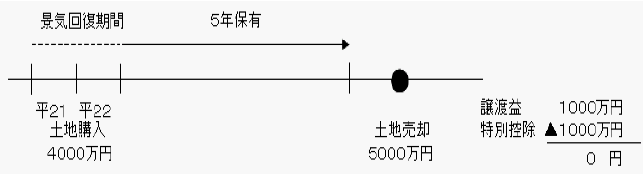

(1)景気回復期間中に取得した土地に係る譲渡益課税の特例措置の創設

1.取得する土地の将来譲渡益に係る1,000万円特別控除の創設

個人が、平成21、22年中に取得した土地を譲渡した場合(所有期間5年超のものに限る)には、1,000万円の特別控除(所得控除)を適用する。

(注)法人についても同様の措置を講ずる。

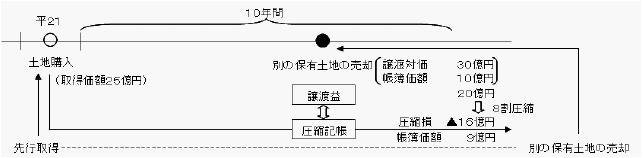

2.保有する土地の将来譲渡益に係る課税の繰延べ制度の創設

平成21、22年中に土地を取得した法人については、その土地の取得価額を限度として、その後10年間に他の土地を売却して譲渡益が発生しても、その8割(平成22年取得分については6割)を減額する。

減額相当額は、先に取得した土地の価額を圧縮記帳することにより課税を繰り延べる。

(注)個人事業者についても同様の措置を講ずる。

(2)特定の事業用資産の買換え等の特例措置の延長

企業等の資産の買替え時の負担を軽減することで、土地取引の活性化や土地の有効利用を促進するとともに設備更新・事業再編の円滑化を図るため、長期保有(10年超)の土地等を譲渡し、新たに事業用資産(買換資産)を取得した場合において、譲渡した事業用資産の譲渡益について課税の繰延べ(繰延率80%)を認めている現行措置を3年延長する。

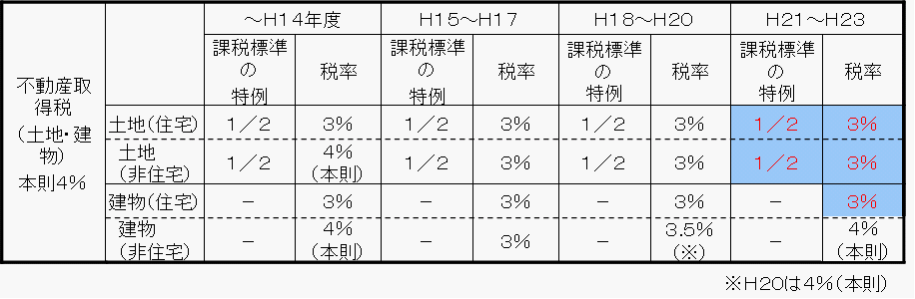

(3)土地・住宅に係る不動産取得税の特例措置の延長

土地・住宅の取得コストの軽減を通じ、土地取引の活性化や土地の有効利用を促進するとともに、良質な住宅ストックの形成と居住水準の向上を図るため、土地・住宅に係る不動産取得税の税率の特例措置(本則4%→3%)及び宅地評価土地の取得に係る不動産取得税の課税標準の特例措置(1/2に軽減)の適用期限を3年延長する。

【不動産取得税に係る特例の経緯】

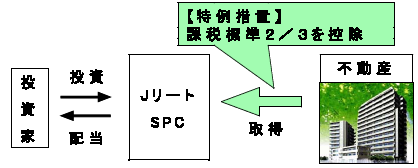

(4)Jリート・SPCに係る不動産取得税の課税標準の特例措置の延長

不動産証券化を通じた地域経済の活性化や優良な都市ストックの形成を促進するため、Jリート・SPCに係る特例措置を2年延長する。

○ 不動産取得税

課税標準2/3を控除

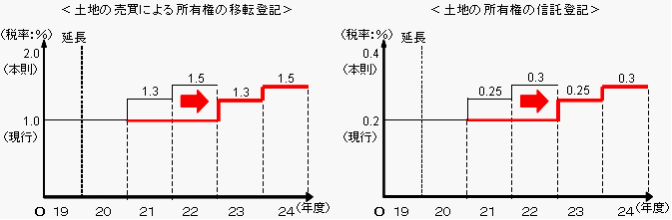

(5)土地の所有権移転登記等に係る登録免許税の税率の引下げ

土地の売買による所有権の移転登記及び土地の所有権の信託の登記の登録免許税の軽減税率について、平成20年度税制改正において、税率を平成21年度は1.3%(信託は0.25%)、平成22年度は1.5%(信託は0.3%)に段階的に引き上げることとされているところ、現行税率(1.0%(信託は0.2%))を2年間据え置く。

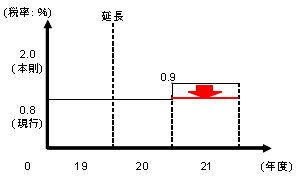

(6)Jリート・SPCの不動産取得に係る登録免許税の税率の引下げ

Jリート・SPCの不動産取得に係る登録免許税の軽減税率について、平成20年度税制改正において、税率を平成21年度は0.9%に引き上げることとされているところ、現行税率(0.8%)に据え置く。

![]()