平成21年度国土交通省税制改正要望 主要事項

平成21年度国土交通省税制改正要望 主要事項 →詳細へ

1) 豊かで安心できる住生活の実現と住宅投資の促進

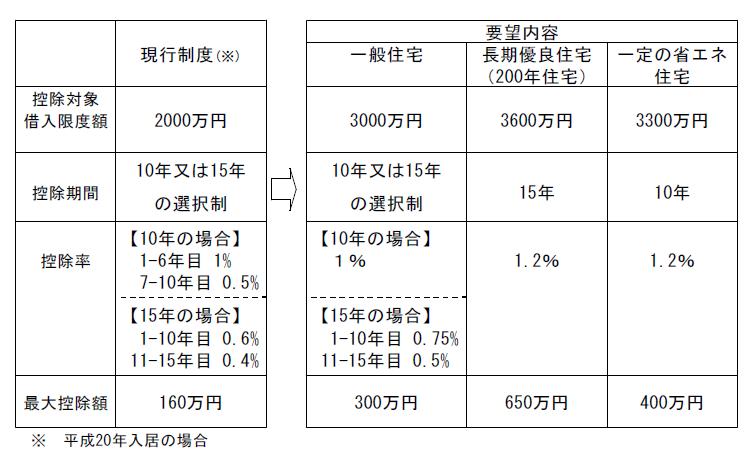

(1)住宅ローン減税制度の延長及び拡充等

中堅勤労者における無理のない負担での住宅取得を支援することにより、国民生活の向上や社会的安定の確保を図るとともに、昨今の経済情勢を踏まえ、経済効果の大きい住宅投資の促進による内需拡大の観点から減税規模の拡充を行い、良質な住宅投資に対する支援を拡充することで良質なストック形成への誘導を図る。

【所得税】

○現行の住宅ローン減税制度の適用期限を5年延長するとともに、以下のとおり拡充する。

○現行の住宅ローン減税制度の適用期限を5年延長するとともに、以下のとおり拡充する。

○耐震基準を満たさない既存住宅をローンにより取得した後に耐震改修工事を行った場合、当該既存住宅の取得費用について住宅ローン減税制度の適用対象とするなど、住宅ローン減税制度の適用条件の改善を図る。

【個人住民税】

○地方財政に留意しつつ、住宅ローン減税制度の最大控除額まで所得税額が控除されない者について、一定額を、10年間又は15年間、個人住民税から減額する。

(2)良質な住宅への投資を促進するための緊急措置の創設等(長期優良住宅の建設 及び住宅に係る各種改修)

資源価格の高騰やこれに伴う経済情勢の悪化等を踏まえ、省資源で国民生活の質的向上を図り得る住宅への投資に金融資産を誘導するための緊急措置(投資減税型措置)を創設する。

具体的には、住宅ローンを組まずに住宅を取得する者など、住宅ローン減税制度の対象とならない者を長期優良住宅へと誘導するとともに、既存住宅の各種改修を促進することで、省資源なストック型社会への転換と持続的な内需拡大による経済成長の実現を図る。

【所得税】

1.長期優良住宅の建設促進

長期優良住宅を新築又は取得した場合に、通常の住宅よりも上乗せして必要となる費用(上限:500万円)の10%に相当する額を、3年間、所得税額から控除

2.住宅に係る各種改修の促進

既存住宅の質の向上に資するリフォーム(一定のバリアフリー改修工事、一定の省エネ改修工事及び一定の耐震改修工事)を行った場合に、工事に要した費用(上限:200万円)の10%に相当する額を当該年度の所得税額から控除

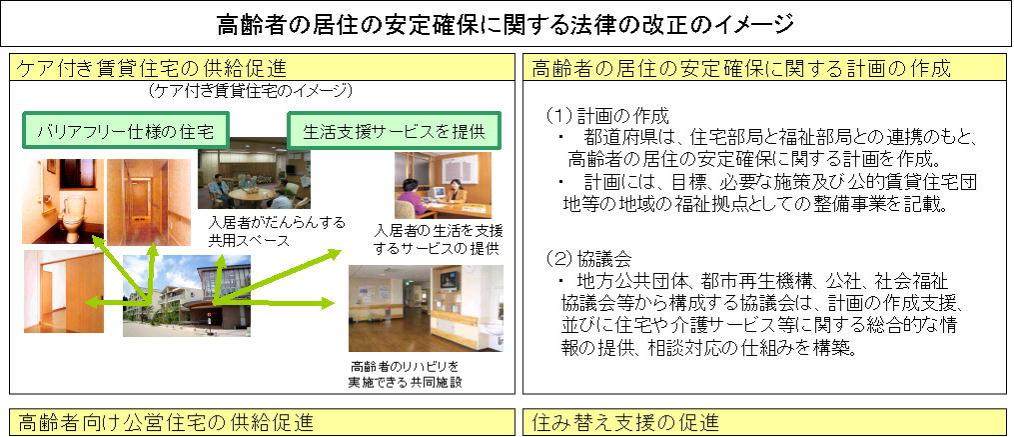

(3)高齢者の居住の安定確保に係る税制特例の創設等

我が国は本格的な高齢化社会へと向かっており、高齢者が安心し自立して暮らせるバリアフリー化された住宅ストックの整備促進を一層図る必要がある。また、社会保障の機能強化のための緊急対策(「5つの安心プラン」)等を踏まえ、生活支援サービスを提供するケア付き住宅等の供給を促進するとともに、三世代同居・近居への支援を図るべく、次の特例措置の創設等を行う。

1.高齢者向け優良賃貸住宅等の供給促進

(1)全国における措置

[1] 高齢者向け優良賃貸住宅建設促進税制の適用期限の2年延長

【所得税・法人税】割増償却5年間28%増

(耐用年数35年以上のものは40%増)

[2] ケア付き賃貸住宅の建設に係る特例措置の創設

【所得税・法人税】割増償却5年間28%増

(耐用年数35年以上のものは40%増)

【固定資産税】税額を5年間1/3に減額

(2)高齢者の居住の安定確保に関する計画(仮称:下記イメージ図参照)で定める区域内における措置

当該区域内における以下の高齢者向け賃貸住宅について特例措置を講じる。

[1] 高齢者向け優良賃貸住宅建設促進税制の拡充及びケア付き賃貸住宅の建設に係る特例措置の創設

【所得税・法人税】割増償却5年間40%増

(耐用年数35年以上のものは55%増)

【固定資産税】税額を5年間1/4に減額

[2] 一定の高齢者向け賃貸住宅のバリアフリー改修に係る特例措置の創設

【所得税・法人税】割増償却5年間28%増

(耐用年数35年以上のものは40%増)

【固定資産税】税額を5年間1/3に減額

2.三世代同居・近居支援の特例措置の創設

[1] 二世帯住宅の供給を促進するため、以下の特例措置を講じる。

【不動産取得税】課税標準からの控除額を一般住宅の特例(1200万円控除)よりも拡充(1300万円控除)する。

【固定資産税】新築住宅に係る減額特例の減額対象を拡充する。

(120㎡相当分→200㎡相当分)

[2] 親と同居・近居するために住宅の買換え等をした場合について、居住用財産を譲渡した場合の長期譲渡所得の課税の特例(6000万円以下の部分につき税率20%→14%)等に関し、所有期間等の適用要件を緩和する。

【所得税・個人住民税】

(4)住宅用家屋の所有権保存登記等に関する特例措置の延長

一定の住宅用家屋を取得等し、その者の居住の用に供した場合の、当該住宅用家屋に係る保存登記、移転登記、抵当権設定登記の特例措置の適用期限を2年延長する。

【登録免許税】

・所有権保存登記 1.5/1,000(本則 4/1,000)

・所有権移転登記 3/1,000(本則 20/1,000)

・抵当権設定登記 1/1,000(本則 4/1,000)

2) 自立した活力ある地域づくりと観光交流の拡大

(1)都市再生促進税制及びまち再生促進税制の延長及び拡充

1.都市再生促進税制の延長

国が指定する都市再生緊急整備地域において、認定民間都市再生事業(国土 交通大臣認定)に係る特例措置を2年延長する。

2.まち再生促進税制の延長及び拡充

市町村が定める都市再生整備計画の区域において、認定民間都市再生整備事業(国土交通大臣認定)に係る特例措置を拡充のうえ2年延長する。

(拡充)

三大都市圏の既成市街地、近郊整備地帯等の区域及び政令指定都市を除く地域においては、事業区域面積の要件を0.5ha以上から0.2ha以上に緩和。

(2)都市環境改善促進税制の創設等

人口減少社会の到来等に対応し、都市の既存ストックを活かした持続可能なまちづくりを進めるため、地域経済に影響の大きい衰退した駅前商業施設や虫食い状に発生した空地等について、取得のうえ再整備・集約等を行う都市環境改善事業(仮称)に係る特例措置の創設等を行う。

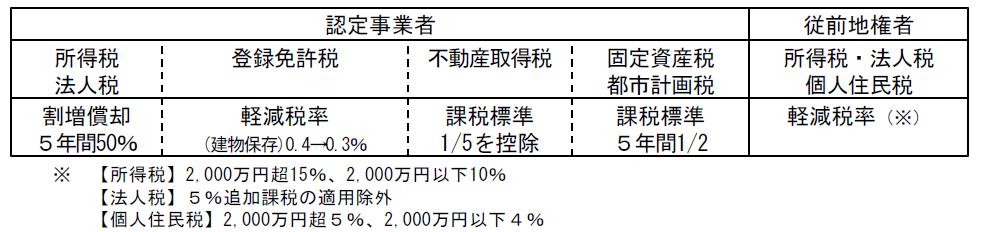

1.認定事業者等の土地等の取得に対する特例(創設)

○登録免許税の軽減税率

(土地移転登記:1.3%→0.8%、建物移転登記:2.0%→0.8%)

○不動産取得税の課税標準控除

(土地・建物:1/5を控除)

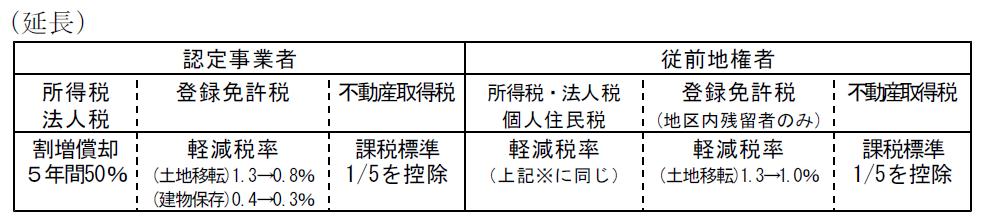

2.認定事業者等と土地交換等を行った地権者に対する特例

(認定事業用地適正化計画に係る特例措置の拡充)

○所得税・法人税の課税繰延(100%)

○不動産取得税の課税標準控除(土地:1/10を控除)

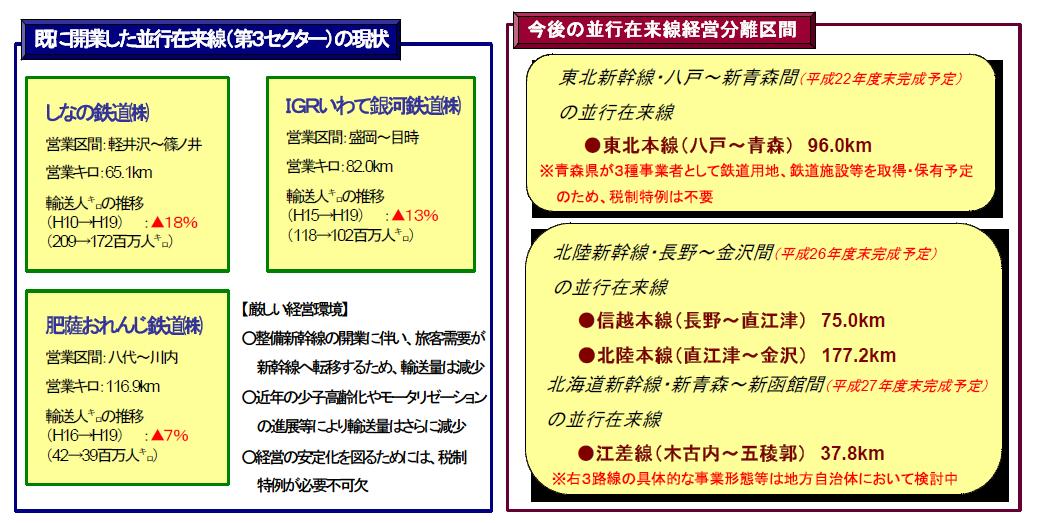

(3)整備新幹線の開業に伴いJR旅客会社から経営分離される並行在来線の譲受固定資産に係る特例措置の延長等

JRから並行在来線の経営を引き継ぐ第三セクター会社について、その経営安定化により、地域の生活路線・鉄道貨物輸送の維持、整備新幹線の整備の円滑な推進を図るべく、整備新幹線の開業に伴いJRから分離される並行在来線の固定資産に係る特例措置の適用期限を7年延長する等、所要の税制上の措置(※)を講じる。

【現行特例措置】

○登録免許税・不動産取得税:非課税

○固定資産税・都市計画税 :課税標準 20年間1/2に軽減

※ 現在、「政府・与党整備新幹線検討委員会」や「与党整備新幹線建設促進プロジェクトチーム」において、並行在来線の支援措置を検討中であり、右検討結果に基づき、並行在来線の経営基盤の安定化のための所要の税制上の措置を講じるもの。

(4)ウェルカム税制(国際観光ホテル整備法登録ホテル・旅館に係る特例措置)の延長

観光立国推進基本計画に定められている訪日外国人旅行者を2010年までに1000万人とするとの目標を達成するためには、国際競争力 の高い魅力ある観光地づくりが重要であり、外国人旅行者のニーズの高い設備の導入を促進することが必要であることから、外客旅行容易化法の宿泊拠点地区における国際観光ホテル整備法登録ホテル・旅館に係る特例措置を2年延長する。

○所得税・法人税:特別償却30%

○対象設備:国際放送受信設備、高速通信設備

(新規に取得する120万円以上のもの)

(5)離島等に関する特例措置の延長及び拡充

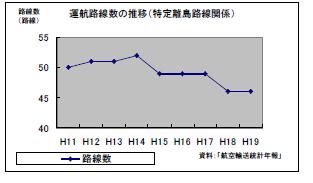

特定離島路線航空機に係る特例措置の延長及び拡充

競争力が弱くコスト面で割高な離島航空路線を維持するため、特定の離島路線航空機に積み込まれる航空機燃料に係る航空機燃料税について、特例措置の適用を2年延長するとともに、さらなる負担軽減のため、所要の措置を講ずる。

○現行の軽減措置: 3/4に軽減

(26,000円/kl → 19,500円/kl)

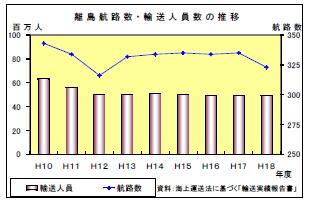

離島航路事業用の新造船舶に係る特例措置の延長及び拡充

生活航路である離島航路について、厳しい運営状況を踏まえ、新造船舶に係る特例措置を2年延長するとともに、特例措置を拡充する。

○固定資産税:

課税標準 5年間1/6→最初の5年間1/6 その後の5年間1/3に軽減

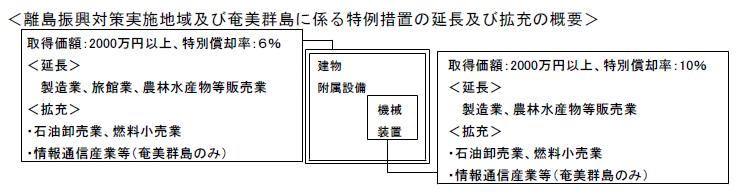

離島振興対策実施地域に係る特例措置の延長及び拡充

離島地域の特性を活かした産業振興、地域間交流を促進するため、特例措置を拡充のうえ、2年延長する。(所得税・法人税)

(延長) 製造業、旅館業(過疎に類する地区のみ)及び農林水産物等販売業の用に供する設備の特別償却(機械・装置 10%、建物・附属設備 6%)

(拡充) 特別償却の対象として、石油卸売業及び燃料小売業の用に供する設備のうち、燃油の流通効率化に資するもの(共同油槽所)を追加する。

奄美群島の振興に係る特例措置の延長及び拡充

民間企業の立地による地域の活性化・雇用の拡大を通じた奄美群島の自立的発展を図るため、特例措置を拡充のうえ、2年延長する。(所得税・法人税)

(延長)製造業、旅館業(過疎に類する地区のみ)及び農林水産物等販売業の用に供する設備の特別償却(機械・装置 10%、建物・附属設備 6%)

(拡充)特別償却の対象として、情報通信産業等の用に供する設備及び石油卸売業・燃料小売業の用に供する設備のうち燃油の流通効率化に資するもの(共同油槽所)を追加する。

3) 低炭素社会に対応したくらし・物流基盤づくり

(1)自動車グリーン税制の延長及び拡充(低公害車の取得に係る特例等)

自動車に起因する地球温暖化対策及び大気汚染対策を推進するため、自動車取得税及び固定資産税の特例措置について延長及び拡充を行う。

1.低公害車の取得に係る特例措置の延長(自動車取得税)

電気自動車等の環境負荷の小さい自動車の取得に係る特例措置について、所要の見直しを行いつつ、その適用期限を2年延長する。

(現行)・電気自動車(燃料電池自動車を含む)、圧縮天然ガス(CNG)自動車、

ハイブリッドバス・トラック … 2.7%軽減

・ハイブリット乗用車等 … 1.8%軽減

2.低公害車の燃料等供給設備に係る特例措置の延長及び拡充(固定資産税)

電気自動車等の環境負荷の小さい自動車の燃料等供給設備に係る特例措置について、取得価額の要件を引き下げた上で、その適用期限を2年延長する。

(現行)・電気自動車用充電設備、CNG自動車用天然ガス充填設備、

燃料電池自動車用水素充填設備 … 課税標準3年間2/3に軽減

(拡充)・取得価額要件(2千万円以上)の引下げ

3.ディーゼル車等の廃車代替に係る特例措置の延長及び拡充(自動車取得税)

自動車NOx・PM法に基づく対策地域内において、最新の自動車排出ガス規制に適合したバス・トラック等の買い換えに係る特例措置について、拡充した上で、その適用期限を2年延長する。

(現行)1.2%軽減

(拡充)ポスト新長期規制適合車(規制適用日前の買い換え) … 2.1%軽減

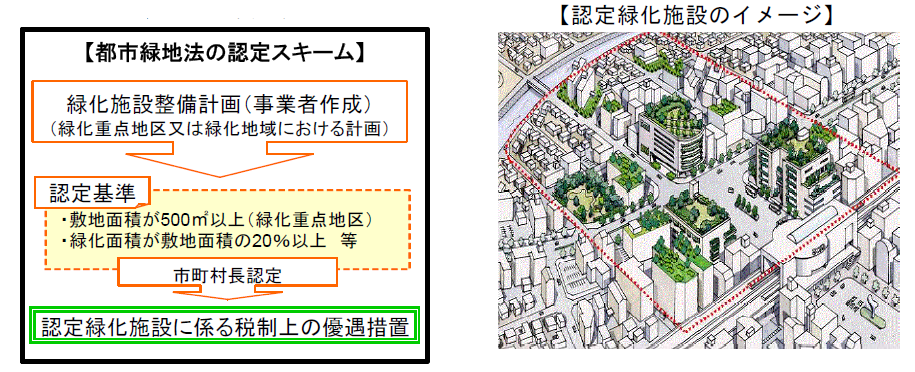

(2)都市の緑の創出に資する緑化施設に係る特別償却制度の創設及び固定資産税の課税標準の特例措置の延長

地球温暖化の防止、ヒートアイランド現象の緩和等に資する市街地の緑化を推進するため、都市緑地法の認定を受けた緑化施設について以下の措置を講じる。

○所得税・法人税:特別償却制度(100分の14)を創設

○固定資産税:緑化施設に応じ課税標準を5年間1/2又は1/3に軽減する措置を2年延長

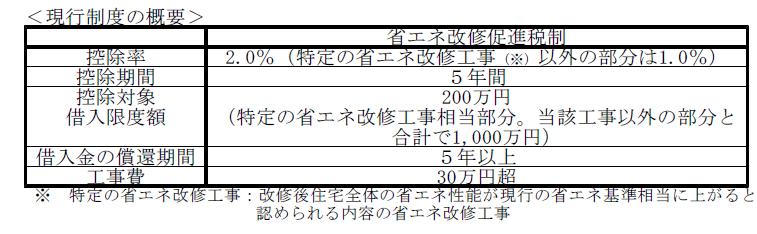

(3)住宅に係る省エネ改修促進税制の延長

地球温暖化防止に向けてCO2排出量の削減を図るために、既存住宅においても省エネ性能を向上させる必要があることから、自己の居住の用に供する家屋について一定の省エネ改修工事(窓の二重サッシ化等)を行った場合の特例措置の適用期限を5年延長する。

○所 得 税:(延長)住宅ローン残高の一定割合を5年間にわたり税額控除。

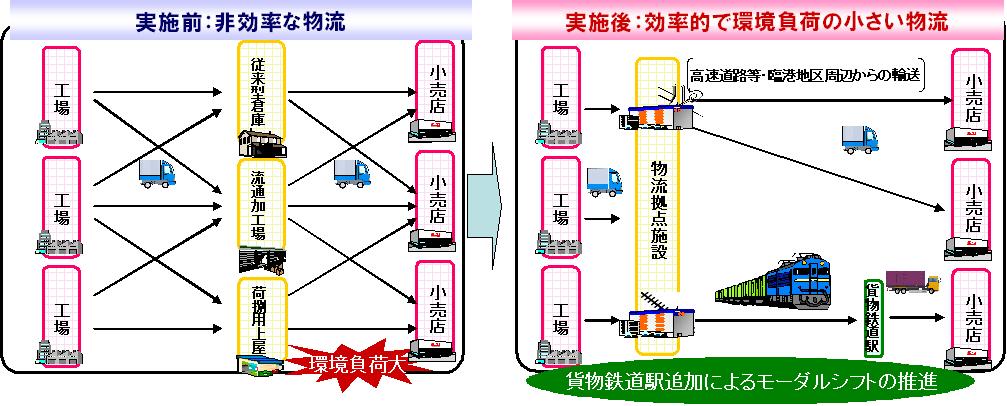

(4)環境負荷低減に資する物流効率化施設に係る特例措置の延長及び拡充

国際競争力の強化、物流事業に伴う環境負荷(CO2量)の低減及び地域の活性化に資するよう、物流拠点である営業倉庫を中心とした物流効率化を推進するため、「物流総合効率化法」の規定による総合効率化計画に基づき倉庫用建物等を取得する場合の特例措置を2年延長する。

また、環境負荷のさらなる低減に資する物流効率化を図るため、現行の立地要件である高速道路等IC5㎞以内・臨港地区に鉄道貨物駅近傍を追加する。

○所得税・法人税:

割増償却5年間10%

○固定資産税・都市計画税:

課税標準5年間

1/2(倉庫)

3/4(附属設備)

5/6(上屋)

に軽減

(5)環境負荷低減に資する船舶に係る特別償却制度の延長及び拡充

我が国の市場経済、貿易活動、国民生活を支える基盤である外航・内航海運において、初期投資額が大きい船舶の代替建造を促進し、安全かつ効率的な輸送サービスの確保を図ることに加え、船舶の省エネ・環境負荷低減に関する社会的・国際的要請への対応を促進するため、船舶の特別償却制度を2年延長する。その際、特に構造的な原油高に対応することが急務である内航海運については、より一層の省エネ・CO2削減を図る重点化と合わせ、特別償却率を拡充する。

○所得税・法人税:特別償却 外航18%、内航16%

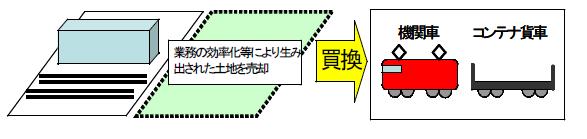

(6)モーダルシフトに資する鉄道貨物輸送に係る事業用資産の買換特例の延長

地球環境問題が深刻化する中、モーダルシフトを積極的に推進する上で重要な役割を担う鉄道貨物輸送について、老朽化車両の更新を促進し、輸送の近代化等を図るため、JR貨物が業務の効率化等により生み出した土地を譲渡して、機関車・コンテナ貨車を取得した場合の特例措置の適用期限を3年延長する。

○法人税:土地譲渡益の範囲内で買換資産価額の80%を圧縮記帳

(7)スーパー中枢港湾における荷さばき施設等に係る特例措置の延長

スーパー中枢港湾の特定国際コンテナ埠頭において、アジアの主要港を凌ぐ低廉で高水準なサービスの提供を促進するため、港湾管理者の認定を受けた民間事業者(認定運営者)が国の無利子貸付制度の適用を受けて取得する荷さばき施設等に係る特例措置を2年延長する。

○固定資産税・都市計画税:課税標準1/2に軽減

(8)運輸事業振興助成交付金制度の拡充

運輸事業振興助成交付金は、国民生活に最も身近な輸送機関であるトラック・バス事業等の公共的使命に鑑み、次のような対策に活用されている。

[1] 安全対策

・運転者への交通安全教育研修助成 ・運転者適正診断受診助成

・衝突被害軽減ブレーキの導入助成 ・睡眠時無呼吸症候群検査助成

[2] 環境・省エネルギー対策

・低公害トラック・バス導入助成

・NOx・PM法車両代替費融資に係る利子補給

・EMS等環境・省エネ機器導入促進助成

[3] バス活性化対策

・ノンステップバス等導入助成 ・バス停上屋等の整備

・オムニバスタウン整備費助成

[4] 経営資金対策

・車両の買換資金等の融資を円滑にするための基金の造成及び利子補給

[5] 事業適正化対策

・貨物自動車運送事業適正化対策

(事業者巡回指導、適正化指導員研修、安全性評価事業)

[6] 燃油高騰対策

・セーフティネット融資保証料助成 ・燃料供給施設設置助成 等

トラック・バス事業等は燃油高騰等により極めて厳しい経営環境に置かれており、運輸事業振興助成交付金が今後とも確実に交付されることが是非とも必要である。このため、運輸事業振興助成交付金の交付が制度的に担保される等の拡充措置を講じる。

4) 土地の流動化・有効利用の促進

(1)特定の事業用資産の買換え等の特例措置の延長

企業等の資産の買替え時の負担を軽減することで、土地取引の活性化や土地の有効利用を促進するとともに設備更新・事業再編の円滑化を図るため、長期保有(10年超)の土地等を譲渡し、新たに事業用資産(買換資産)を取得した場合において、譲渡した事業用資産の譲渡益について課税の繰延べ(繰延率80%)を認めている現行措置を3年延長する。

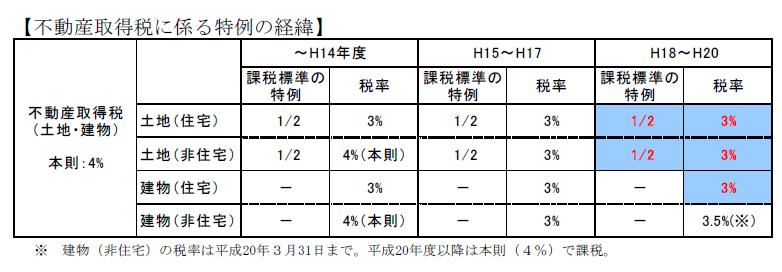

(2)土地・住宅に係る不動産取得税の特例措置の延長

土地・住宅の取得コストの軽減を通じ、土地取引の活性化や土地の有効利用を促進するとともに、良質な住宅ストックの形成と居住水準の向上を図るため、土地・住宅に係る不動産取得税の税率の特例措置(本則4%→3%)及び宅地評価土地の取得に係る不動産取得税の課税標準の特例措置(1/2に軽減)の適用期限を3年延長する。

【不動産取得税に係る特例の経緯】

※ 建物(非住宅)の税率は平成20年3月31日まで。平成20年度以降は本則(4%)で課税。

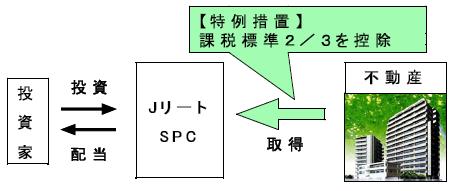

(3)Jリート・SPCに係る不動産取得税の課税標準の特例措置の延長

不動産証券化を通じた地域経済の活性化や優良な都市ストックの形成を促進するため、Jリート・SPCに係る特例措置を2年延長する。

○ 不動産取得税

課税標準2/3を控除

(4)優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例の延長

優良住宅地の造成等のために土地又は土地の上に存する権利を譲渡した場合の譲渡所得に係る課税の特例措置(軽減税率)の適用期限を5年延長する。

○所得税・個人住民税:課税長期譲渡所得金額2,000万円以下の部分について軽減税率の適用

(所得税15%⇒10%)(個人住民税5%⇒4%)

○法人税:重課制度の適用除外

(5)特定住宅地造成事業等に係る土地等の譲渡所得に係る1,500万円特別控除制度の延長及び拡充

良好な環境を備えた良質な住宅の建設・宅地の造成を促進するため、特定住宅地造成事業等(※)のために土地又は土地の上に存する権利を譲渡した場合に係る譲渡所得の1,500万円特別控除の適用期限を3年延長する。

※ 特定住宅地造成事業等:[1]開発許可を受けて行われる一団の宅地の造成に関する事業、[2]土地区画

整理事業として行われる宅地造成事業、[3]一団の住宅建設に関する事業

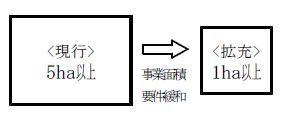

また、上記[1]については、人口減少・高齢化社会が到来する中で、環境負荷の小さい都市機能が集約されたコンパクトなまちづくりを促進する観点から、事業面積要件の緩和等の拡充を行う。

![]()