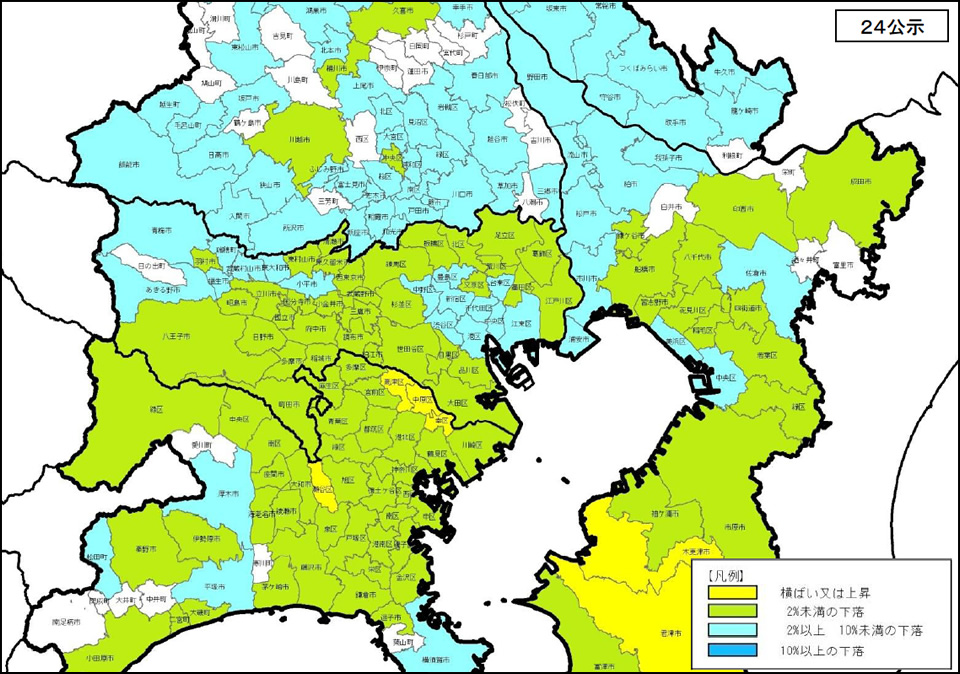

| ・ |

▲2.1%(前年▲3.0%)。下落率は縮小したものの下落基調が継続している。 |

| ・ |

オフィスでは、大震災、円高、欧州債務危機等による将来不安で賃貸需要の低迷がみられるが、地域毎で二極化が鮮明になっている。オフィスの業務機能の集約ニーズにより、立地条件が良く、高スペックビルが多く立地する業務高度商業地域(丸の内、大手町など)への需要が堅調で、こうした地域では賃料の底入れと空室率の改善が見られ、地価は横ばい傾向に移行しつつある。一方、業務高度商業地域の周辺は旧耐震ビルやB、Cクラスビルが多く、移転後の二次空室の発生による空室率の高止まりと賃料の下落が見られ、地価の下落傾向が続いている。 |

| ・ |

店舗では、大震災後の消費自粛や外国人観光客の減少等から売上げの減少が見られたが、夏以降は消費動向の回復と外国人観光客の復調がみられる。特に、銀座、表参道、新宿3丁目等の競争力の強い商業集積の高い通りでは、店舗賃料に底入れ感が見られ、地価の下落率は縮小傾向となっている。 |

| ・ |

外周区では、商業地をマンション素地として利用する動きが広く見られ、地価の下落は緩やかになっている。 |

{kind=link}

{kind=link}