| | | | | | |||||

平成20年度国土交通省税制改正要望 主要項目 結果概要

![]()

![]()

平成19年12月13日

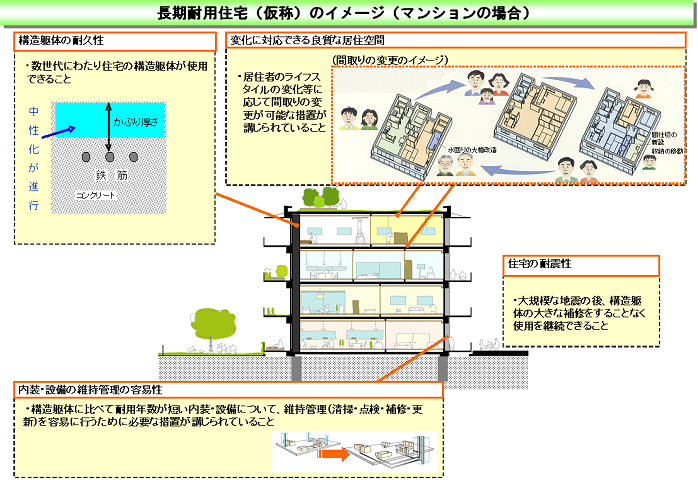

| Ⅰ 地球環境時代に対応したくらしづくり |

| (1)住宅の長寿命化(「200年住宅」)促進税制の創設 |

持続可能な社会の実現を目指し、良質な住宅を大切に長く使うことによる地球環境への負荷の低減を図るとともに、建替えコストの削減による国民の住宅負担の軽減を図るため、一定の基準に適合する認定を受けた長期耐用住宅(仮称)(「200年住宅」)について、以下の特例措置を講ずる。

|

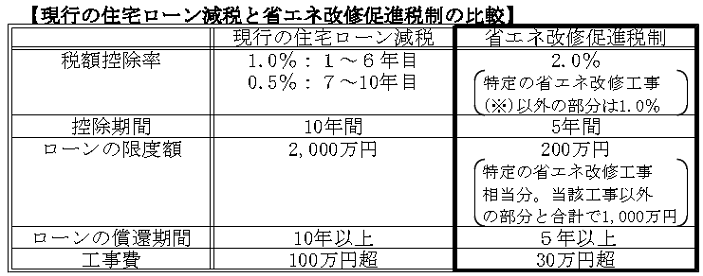

| (2)住宅に係る省エネ改修促進税制の創設 |

地球温暖化防止に向けて家庭部門のCO2排出量の削減を図るため、既存住宅において省エネ改修を行った場合の以下の特例措置を創設する。

| ○ 所得税 |

| (1) | 平成20年4月1日から平成20年12月31日までの間に、居住者が自己の居住の用に供する家屋について省エネ改修工事を含む増改築工事を行った場合、その住宅ローン残高(上限1,000万円)の一定割合を5年間にわたり所得税額から控除する(現行の住宅ローン減税(増改築等)との選択制)。 |

| 〈対象となる省エネ改修工事〉 | |

|

|

| ※特定の省エネ改修工事 | : | 改修後の住宅全体の省エネ性能が現行の省エネ基準相当に上がると認められる内容の省エネ改修工事。 |

| (2) | 現行の住宅ローン減税の対象となる増改築等の範囲に、省エネ改修工事を追加する。 |

| ○ 固定資産税 |

| 〈対象となる省エネ改修工事〉 |

| |

| (3)自動車グリーン税制の延長等 |

【自動車税の軽課・自動車取得税の軽減】

| 燃費基準+15%達成車(注3) | 燃費基準+25%達成車(注4) | |

| ☆☆☆☆車 (注1) |

自動車税 概ね25%軽課 自動車取得税 15万円控除 |

自動車税 概ね50%軽課 自動車取得税 30万円控除 |

| 注1)車両総重量3.5t以下(乗用車等) | : | 平成17年排出ガス基準から75%以上低減した自動車(☆☆☆☆車) |

| 注2)車両総重量3.5t超(バス・トラック等) | : | 平成17年排出ガス基準から10%以上低減した自動車(重量車☆車) |

| 注3)燃費基準+15%達成車 | : | 平成22年度燃費基準より15%以上燃費性能の良い自動車 |

| 注4)燃費基準+25%達成車 | : | 平成22年度燃費基準より25%以上燃費性能の良い自動車 |

【自動車税の重課】

<制度期間> 2年間(平成20~21年度)

| (対象) | 車両総重量が3.5tを超えるディーゼルトラック・バス等のうち、以下の基準を満たしたもの |

| 平成21年自動車排出ガス規制適合車(注2) | |

| 燃費基準達成車 (注1) |

自動車取得税:2.0%軽減 (但し、車両総重量12t超のものについては、平成21年10月1日以降 1.0%軽減) |

| 注1)燃費基準達成車 | : | 平成27年度燃費基準を満たす自動車 |

| 注2)平成21年自動車排出ガス規制適合車 | : | 平成21年10月以降に順次導入される世界最高水準の排出ガス規制(いわゆる「ポスト新長期規制」)に適合する自動車 |

<制度期間> 2年間(平成20~21年度)

| (対象) | 平成21年自動車排出ガス規制に適合したディーゼル乗用車 |

自動車取得税:1.0%軽減(但し、平成21年10月1日以降は0.5%軽減)

<制度期間> 2年間(平成20~21年度)

| Ⅱ 世界の成長と活力を我が国に取り込む人流・物流基盤づくり |

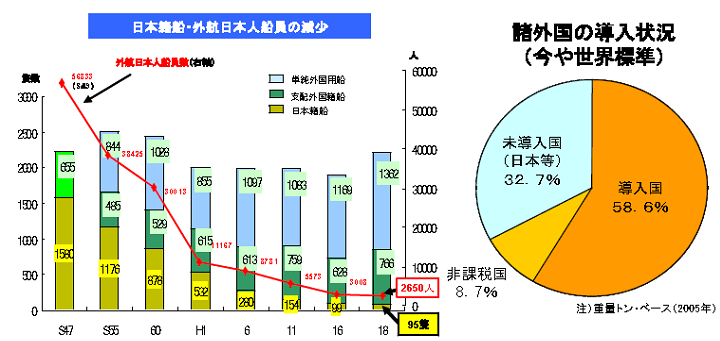

| (1)外航海運におけるみなし利益課税(トン数標準税制)の創設 |

|

|

船舶の純トン数×みなし利益×運航日数×法人税率=法人税額 | 【100純トン当たりみなし利益】

|

|||||||||

|

|

みなし利益の水準は国際的な水準を踏まえて設定 | ||||||||||

|

|

: | 海上運送法の一部改正法の施行日から平成22年3月31日まで。 |

|

|

: | 計画認定の日以後に開始する事業年度から5年間とし、計画期間経過後、国土交通省において実施状況を評価した上で、更に5年間の認定更新を認めることとする(計10事業年度)。 |

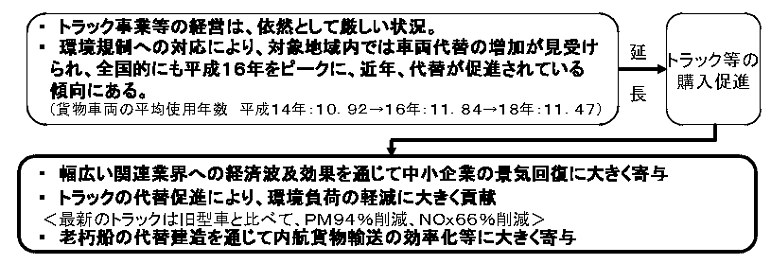

| (2)中小企業投資促進税制の延長 |

中小企業者の設備投資を促進するため、中小企業者が車両総重量3.5t以上のトラック、機械等を取得した場合の所得税、法人税に係る特例措置の適用期限を2年延長する。

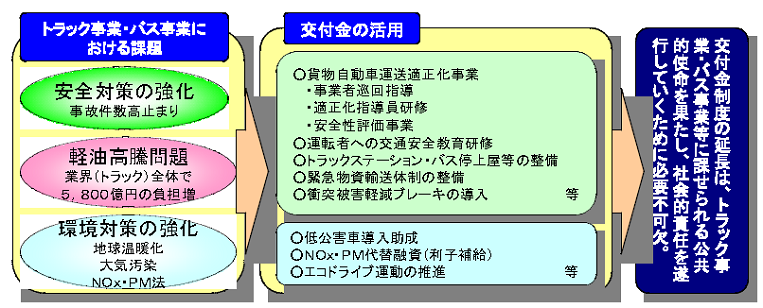

| (3)運輸事業振興助成交付金制度の延長 |

トラック・バス事業において、安全・環境対策の強化、軽油高騰問題等の諸課題に対応するため、運輸事業振興助成交付金制度を10年延長する。

| Ⅲ 連携協働による地域再生の推進 |

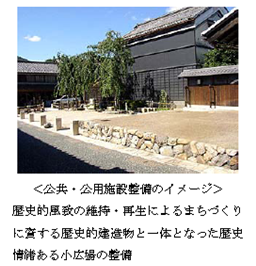

| (1)歴史的風致の維持・再生によるまちづくりの推進に係る特例措置の創設 |

我が国固有の歴史的な風情や情緒(歴史的風致)を維持・再生し、歴史・文化等を活かしたまちづくりを推進するため、市町村が策定し、国の認定を受けた「歴史的風致維持再生計画(仮称)」に定められた重点区域における公共・公用施設の整備に関する事業の用に供する土地等を、個人・法人が地方公共団体又は歴史的風致維持再生機構(注)に譲渡する場合の特例措置を創設する。

我が国固有の歴史的な風情や情緒(歴史的風致)を維持・再生し、歴史・文化等を活かしたまちづくりを推進するため、市町村が策定し、国の認定を受けた「歴史的風致維持再生計画(仮称)」に定められた重点区域における公共・公用施設の整備に関する事業の用に供する土地等を、個人・法人が地方公共団体又は歴史的風致維持再生機構(注)に譲渡する場合の特例措置を創設する。

| (注) | 歴史的風致維持再生機構(新設) |

| 市町村長の指定を受けて歴史的風致の維持・再生によるまちづくり活動を行う公益法人等 |

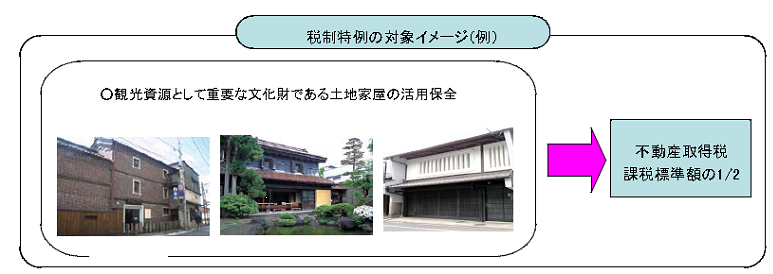

| (2)国際競争力のある観光地の形成の促進に資する特例措置の創設 |

国際競争力のある観光地の形成を図るためには、観光資源の保全・活用が重要であることから、「観光旅客の来訪及び滞在の促進による観光圏の活性化に関する法律案(仮称)」の規定に基づき設置される協議会の構成員(民法第34条に規定する法人に限る)が取得する観光関連施設に係る特例措置を創設する。

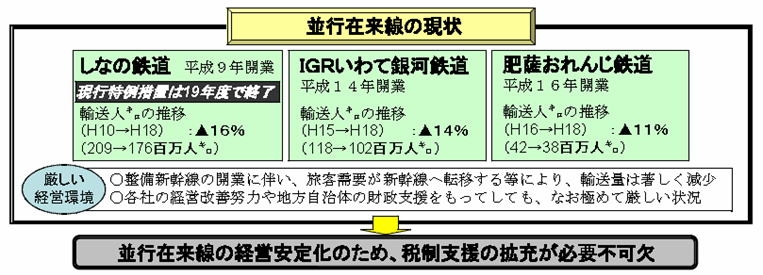

| (1)整備新幹線の開業に伴いJR旅客会社から経営分離される並行在来線の譲受固定資産に係る特例措置の拡充 |

厳しい経営環境にある並行在来線の経営安定化により、地域の生活路線・鉄道 貨物輸送の維持、整備新幹線の整備の円滑な推進を図るべく、固定資産税・都市計画税の課税標準について、現行の10年間1/2から、更にその後10年間1/2とする特例措置に拡充する。

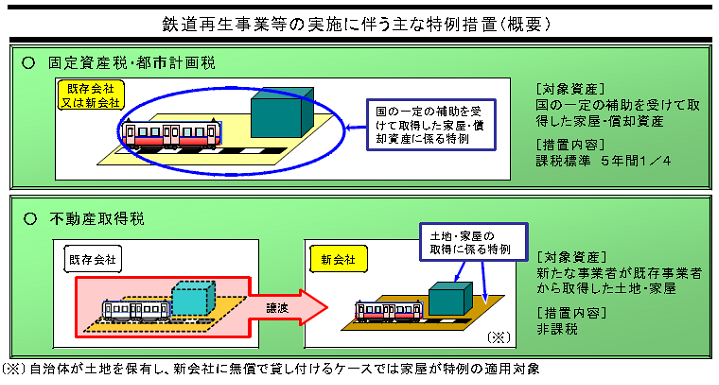

| (2)地域公共交通活性化・再生法に基づく鉄道再生事業等を実施する路線に係る特例措置の創設 |

「地域公共交通の活性化及び再生に関する法律」が成立したところ、創意工夫して鉄道再生等に主体的に取り組む地域と事業者を、国として、総合的かつ強力に支援し、鉄道の再生等を推進するために、鉄道再生事業等を実施する路線に係る税制上の措置について、所要の措置を講ずる。

(固定資産税・都市計画税・不動産取得税・登録免許税)

| (3)国内線航空機に係る固定資産税の特例措置の延長 |

国際的なコスト競争が進展する中、安定的な航空輸送サービスの提供及び地方航空ネットワークの維持を図るため、国内線航空機に係る特例措置を2年延長する。

| (4)交通バリアフリー設備の整備促進のための特例措置の延長 |

駅や車両等(路面電車・バス・航空機)のバリアフリー化を推進するため、交通バリアフリー設備の特別償却制度・固定資産税等に係る特例措置について、対象設備を駅のエレベーター、低床型路面電車、ノンステップバス、リフト付バス、バリアフリー対応型航空機に重点化した上で2年延長する。

(所得税・法人税・不動産取得税・固定資産税・都市計画税)

| Ⅳ 住宅・土地対策の推進 |

| (1)新築住宅に係る固定資産税の減額措置の延長 |

住宅取得者の初期負担の軽減を通じて、良質な住宅ストックの形成と居住水準の向上を図るため、新築住宅に係る固定資産税の減額措置の適用期限を2年延長する。

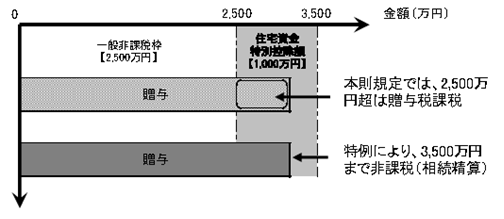

| (2)住宅取得等資金に係る相続時精算課税制度の特例措置の延長 |

世代間の資産の有効活用による住宅投資の活性化、住宅取得者の自己資金の充実による居住水準の向上を図るため、住宅取得等資金について、相続時精算課税制度の非課税枠2,500万円に1,000万円を上乗せするとともに、65歳未満の者からの贈与も対象とする特例措置の適用期限を2年延長する。

| (3)新築住宅のみなし取得時期等に係る不動産取得税の特例措置の延長 |

住宅の流通コストの軽減等を通じて、住宅取得負担の軽減と居住水準の向上を図るため、以下の特例措置の適用期限を2年延長する。

|

|

住宅販売業者等が新築した家屋のみなし取得時期に関する特例措置 (本則:新築から6ヶ月以内に売却すれば非課税→特例で1年まで延期) |

|

|

デベロッパー等が取得した住宅用地の減額措置 (本則:土地取得から2年以内に竣工すれば減額→特例で3年以内(100戸以上の大規模マンションの場合は4年以内)に延期) |

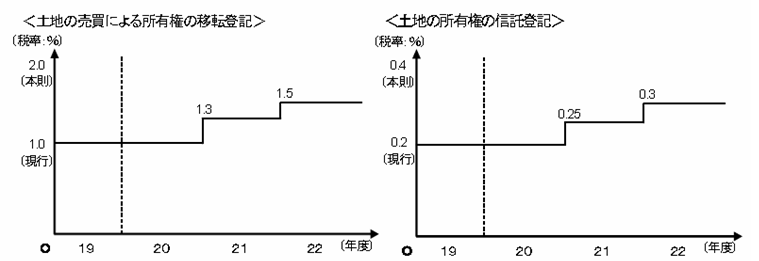

| (4)土地の売買による所有権の移転登記等に係る登録免許税の特例措置の延長 |

土地の取得コスト等を引き続き軽減することにより、土地の流動化を促進し、土地取引の活性化を図る観点から、土地の売買による所有権の移転登記等に係る登録免許税の特例措置について、平成20年度は現行の税率を維持し、平成21年度以降は税率を見直した上で、その適用期限を3年延長する。

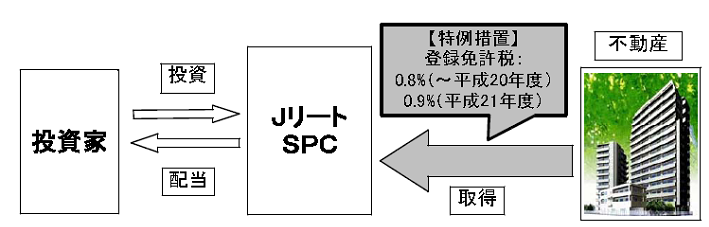

| (5)Jリート及びSPCに係る登録免許税の特例措置の延長 |

不動産の証券化を通じた地域経済の活性化や優良な都市ストックの形成を促進するため、Jリート・SPCが不動産(土地・建物)を取得する場合の登録免許税の特例措置について、平成20年度は現行の税率を維持し、平成21年度の税率を見直した上で、その適用期限を2年延長する。

| Ⅴ 道路特定財源に関する措置 |

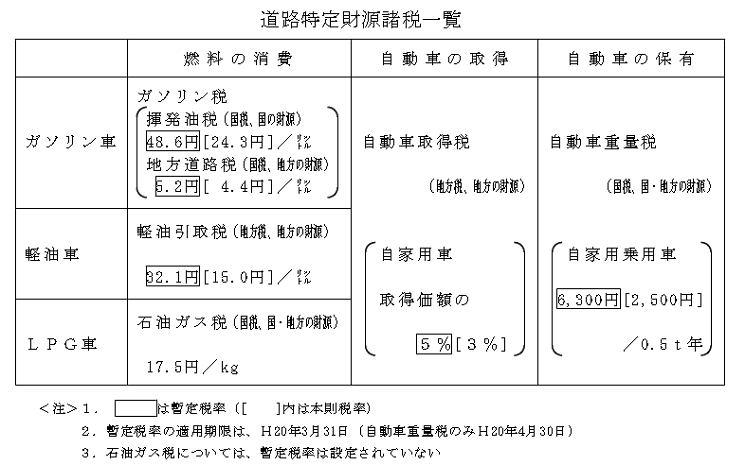

| 道路特定財源諸税に係る暫定税率の適用期限の延長 |

国及び地方の道路特定財源については、「道路特定財源の見直しについて」(平成19年12月7日 政府・与党)に沿って、真に必要な道路整備の計画的な推進や既存高速道路ネットワークの有効活用・機能強化等の措置を着実に進める必要性及び、厳しい財政事情や環境面への影響にも配慮し、20年度以降10年間、暫定税率による上乗せ分を含め、現行の税率水準を維持する。

なお、道路の中期計画の見直しを踏まえ、道路整備の状況等を勘案し、必要に応じ、所要の検討を加えることとする。

また、自動車関係諸税については、税制の簡素化が必要との指摘もあり、今後の抜本的な税制改革にあわせ、道路の整備状況、環境に与える影響、厳しい財政状況等も踏まえつつ、暫定税率を含め、そのあり方を総合的に検討する。

![]()

All Rights Reserved, Copyright (C) 2007, Ministry of Land, Infrastructure and Transport