I丂師偺奺崋偵宖偘傞帠柋偺庢埖偄偼丄偦傟偧傟摉奩奺崋偵掕傔傞偲偙傠偵傛傞傕偺偲偡傞丅偙偺応崌偵偍偄偰丄摿偵掕傔偺偁傞応崌傪彍偒丄怰嵏偵梡偄傞妟偵偮偄偰偼丄寶愝嬈朄巤峴婯懃暿婰條幃戞堦屲崋偐傜暿婰條幃戞堦嬨崋傑偱偵婰嵹偝傟偨愮墌扨埵偱昞偟偨妟(偦偺妟偵彫悢揰埲壓偺抂悢偑偁傞応崌偵偼丄偙傟傪愗傝幪偰傞偙偲偲偟丄傑偨姅幃夛幮偺娔嵏摍偵娭偡傞彜朄偺摿椺偵娭偡傞朄棩(徍榓巐嬨擭朄棩戞擇擇崋)戞擇忦偵婯掕偡傞姅幃夛幮偑昐枩墌枹枮偺抂悢傪愗傝幪偰偰昞帵偟偨応崌偼丄愮墌埲忋昐枩墌枹枮偺扨埵偵偮偄偰偼僛儘偲偟偰寁嶼偡傞丅)偲偟丄怰嵏偵梡偄傞婜娫偵偮偄偰偼丄寧扨埵偺婜娫(偦偺婜娫偵彫悢揰埲壓偺抂悢偑偁傞応崌偼丄偙傟傪愗傝忋偘傞丅)偲偡傞丅

1丂宱塩婯柾偵偮偄偰(崘帵戞堦偺堦娭學)

(1)丂嫋壜傪庴偗偨寶愝嬈偵學傞寶愝岺帠偺庬椶暿擭娫暯嬒姰惉岺帠崅偵偮偄偰

僀丂庬椶暿擭娫暯嬒姰惉岺帠崅偼丄嫋壜傪庴偗偨寶愝嬈偺偆偪宱塩帠崁怰嵏偺懳徾偲偡傞巪怽弌偺偁偭偨寶愝嬈(埲壓乽怰嵏懳徾寶愝嬈乿偲偄偆丅)偵學傞寶愝岺帠偵偮偄偰丄宱塩帠崁怰嵏偺怽惪傪偡傞擔偺懏偡傞塩嬈擭搙偺奐巒偺擔(埲壓乽摉婜塩嬈擭搙奐巒擔乿偲偄偆丅)偺捈慜擇擭枖偼捈慜嶰擭偺擭娫暯嬒姰惉岺帠崅偲偡傞丅偨偩偟丄怰嵏懳徾寶愝嬈偛偲偵捈慜擇擭枖偼捈慜嶰擭偺擭娫暯嬒姰惉岺帠崅傪慖戰偱偒傞偙偲偲偼偣偢丄偡傋偰偺怰嵏懳徾寶愝嬈偵偍偄偰摨堦偺曽朄偵傛傞偙偲偲偡傞丅傑偨丄堦偮偺惪晧宊栺偵學傞寶愝岺帠偺姰惉岺帠崅傪擇埲忋偺庬椶偵暘妱枖偼廳暋寁忋偡傞偙偲偼偱偒側偄傕偺偲偡傞丅

儘丂怰嵏懳徾寶愝嬈偵學傞寶愝岺帠偑乽搚栘堦幃岺帠乿偱偁傞応崌偵偍偄偰偼偦偺撪栿偲偟偰乽僾儗僗僩儗僗僩僐儞僋儕乕僩岺帠乿丄乽偲傃丒搚岺丒僐儞僋儕乕僩岺帠乿偱偁傞応崌偵偍偄偰偼偦偺撪栿偲偟偰乽朄柺張棟岺帠乿丄乽峾峔憿暔岺帠乿偱偁傞応崌偵偍偄偰偼偦偺撪栿偲偟偰乽峾嫶忋晹岺帠乿傪偦傟偧傟怰嵏偡傞偙偲偲偡傞丅

僴丂宊栺屻VE偵學傞岺帠偺姰惉岺帠崅偵偮偄偰偼丄宊栺屻VE偵傛傞尭妟曄峏慜偺宊栺妟偱昡壙偱偒傞偙偲偲偡傞丅偙偺応崌偵偍偄偰丄宱塩帠崁怰嵏偺怽惪幰偼丄怽惪偺嵺偵宊栺屻VE偵傛傞宊栺妟偺尭妟偺嬥妟偑徹柧偱偒傞彂椶傪採弌偡傞偙偲偲偡傞丅

僯丂怰嵏懳徾寶愝嬈偑搚栘岺帠嬈枖偼寶抸岺帠嬈(埲壓乽堦幃岺帠嬈乿偲偄偆丅)偱偁傞応崌偵偍偄偰偼丄嫋壜傪庴偗偰偄傞寶愝嬈偺偆偪堦幃岺帠嬈埲奜偺寶愝嬈(怰嵏懳徾寶愝嬈偲偟偰怽弌傪偟偰偄傞寶愝嬈傪彍偔丅)偵學傞寶愝岺帠偺擭娫暯嬒姰惉岺帠崅傪丄偦偺撪梕偵墳偠偰摉奩堦幃岺帠嬈偺偄偢傟偐偺擭娫暯嬒姰惉岺帠崅偵娷傔傞偙偲偑偱偒傞傕偺偲偡傞丅

儂丂怰嵏懳徾寶愝嬈偑堦幃岺帠嬈埲奜偺寶愝嬈偱偁傞応崌偵偍偄偰偼丄嫋壜傪庴偗偨寶愝嬈偺偆偪堦幃岺帠嬈埲奜偺寶愝嬈(怰嵏懳徾寶愝嬈偲偟偰怽弌傪偟偰偄傞寶愝嬈傪彍偔丅)偵學傞寶愝岺帠偺姰惉岺帠崅傪丄偦偺寶愝岺帠偺惈幙偵墳偠偰摉奩堦幃岺帠嬈埲奜偺寶愝嬈偵學傞寶愝岺帠偺姰惉岺帠崅偵娷傔傞偙偲偑偱偒傞傕偺偲偡傞丅

僿丂慜婰偺傎偐丄怽惪幰偺偆偪師偺怽弌傪偟傛偆偲偡傞幰偵偮偄偰偼丄偦偺怽弌偺妟傪偦偺傑傑丄暿婰條幃戞堦崋偵婰嵹偡傞傕偺偲偡傞丅

1)丂堦幃岺帠嬈偵學傞寶愝岺帠偺姰惉岺帠崅傪堦幃岺帠嬈埲奜偺寶愝嬈偵學傞寶愝岺帠偺姰惉岺帠崅偲偟偰暘妱暘椶偟丄嫋壜傪庴偗偨寶愝嬈偵學傞寶愝岺帠偺姰惉岺帠崅偵壛偊偰怽偟弌傛偆偲偡傞幰

2)丂堦幃岺帠嬈埲奜偺寶愝嬈偵學傞姰惉岺帠崅偵偮偄偰傕1)偲摨條偺曽朄偵傛傝寁嶼偟偰怽偟弌傛偆偲偡傞幰

僩丂塩嬈擭搙傪曄峏偟偨偨傔丄摉婜塩嬈擭搙奐巒擔偺捈慜擇擭(枖偼捈慜嶰擭)偺娫偵奐巒偡傞奺塩嬈擭搙偵娷傑傟傞寧悢偺崌寁偑擇巐偐寧(枖偼嶰榋偐寧)偵枮偨側偄幰偼丄師偺幃偵傛傝嶼掕偟偨姰惉岺帠崅傪婎弨偲偟偰擭娫暯嬒姰惉岺帠崅傪嶼掕偡傞傕偺偲偡傞丅

[捈慜2擭偺応崌]

(A偵偍偗傞姰惉岺帠崅偺崌寁妟)亄(B偵偍偗傞姰惉岺帠崅)亊(24偐寧亅A偵娷傑傟傞寧悢乛B偵娷傑傟傞寧悢)

A乧乧乧摉婜塩嬈擭搙奐巒擔偺捈慜2擭偺娫偵奐巒偡傞奺塩嬈擭搙

B乧乧乧A偺偆偪嵟傕屆偄塩嬈擭搙偺捈慜偺塩嬈擭搙

[捈慜3擭偺応崌]

(A偵偍偗傞姰惉岺帠崅偺崌寁妟)亄(B偵偍偗傞姰惉岺帠崅)亊((36偐寧亅A偵娷傑傟傞寧悢)乛B偵娷傑傟傞寧悢)

A乧乧乧摉婜塩嬈擭搙奐巒擔偺捈慜3擭偺娫偵奐巒偡傞奺塩嬈擭搙

B乧乧乧A偺偆偪嵟傕屆偄塩嬈擭搙偺捈慜偺塩嬈擭搙

僠丂摉婜塩嬈擭搙奐巒擔偐傜偝偐偺傏偭偰擇擭埲撪(枖偼嶰擭埲撪)偵塩嬈偺摨堦惈傪幐偆偙偲側偔慻怐曄峏傪峴偭偨増妚傪桳偡傞幰偼丄摉奩曄峏偵偐偐傢傜偢丄曄峏慜枖偼曄峏屻傪捠偠偨摉婜塩嬈擭搙奐巒擔偺捈慜擇擭(枖偼捈慜嶰擭)偺奺塩嬈擭搙偵偍偗傞姰惉岺帠崅偺崌寁妟傪擭娫暯嬒姰惉岺帠崅偺嶼掕婎慴偲偡傞傕偺偲偡傞丅

儕丂摉婜塩嬈擭搙奐巒擔偐傜偝偐偺傏偭偰擇擭埲撪(枖偼嶰擭埲撪)偵懠偺寶愝嬈幰傪媧廂崌暪偟偨増妚枖偼寶愝嬈傪忳傝庴偗偨増妚傪桳偡傞幰偼丄摉婜塩嬈擭搙奐巒擔偺捈慜擇擭(枖偼捈慜嶰擭)偺奺塩嬈擭搙偵偍偗傞姰惉岺帠崅偺崌寁妟偵摉奩媧廂崌暪偝傟偨寶愝嬈幰枖偼摉奩寶愝嬈偺忳搉恖偵學傞塩嬈婜娫偺偆偪偦傟偧傟師偺嶼幃偵傛傝挷惍偟偨婜娫偵偍偗傞摨堦庬椶偺寶愝岺帠偺姰惉岺帠崅偺崌寁妟傪壛偊偨傕偺傪擭娫暯嬒姰惉岺帠崅偺嶼掕婎慴偲偡傞傕偺偲偡傞丅

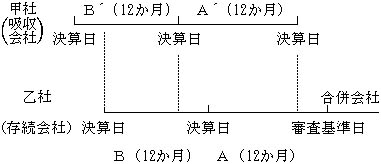

[崌暪偺応崌(捈慜擇擭)]

(A丄B媦傃A亴偺姰惉岺帠崅)亄(B亴偵偍偗傞姰惉岺帠崅)亊(B偺巒婜偐傜B亴偺廔婜偵偄偨傞寧悢乛B亴偵娷傑傟傞寧悢(12寧))亖捈慜2擭偺姰惉岺帠崅

(壋幮偺擭娫暯嬒姰惉岺帠崅偺嶼掕婎慴)

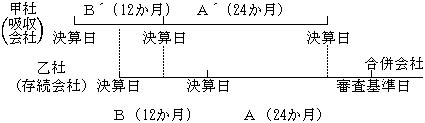

[崌暪偺応崌(捈慜嶰擭)]

(A丄B媦傃A亴偺姰惉岺帠崅)亄(B亴偵偍偗傞姰惉岺帠崅)亊(B偺巒婜偐傜B亴偺廔婜偵偄偨傞寧悢乛B亴偵娷傑傟傞寧悢(12寧))亖捈慜3擭偺姰惉岺帠崅

(壋幮偺擭娫暯嬒姰惉岺帠崅偺嶼掕婎慴)

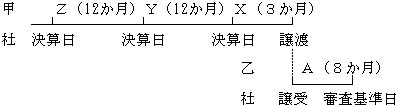

[忳傝庴偗傞応崌(捈慜擇擭)]

忳傝庴偗傞応崌偵偼寶愝嬈幰偑懠偺寶愝嬈幰偐傜偦偺寶愝嬈傪忳傝庴偗傞応崌偲忳傝庴偗傞偙偲偵傛傝寶愝嬈傪奐巒偡傞応崌偑偁傞丅

慜幰偵偮偄偰偼丄崌暪偺応崌偲摨條偺嶼幃偵傛傝嶼掕偡傞傕偺偲偡傞丅

屻幰偵偮偄偰偼丄寶愝嬈傪忳傝庴偗傞偙偲偵傛傝寶愝嬈幰偲偟偰塩嬈傪奐巒偡傞応崌偵偮偄偰偺嶼幃偼師偺偲偍傝偱偁傞丅

(A偺姰惉岺帠崅)亄(X偺姰惉岺帠崅)亄(Y偺姰惉岺帠崅)亄(Z偺姰惉岺帠崅)亊((24偐寧亅A丄X媦傃Y偵娷傑傟傞寧悢)乛Z偵娷傑傟傞寧悢(12寧))亖捈慜2擭偺姰惉岺帠崅

(壋幮偺擭娫暯嬒姰惉岺帠崅偺嶼掕婎慴)

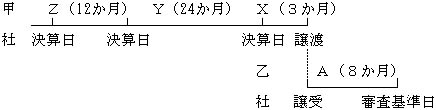

[忳傝庴偗傞応崌(捈慜嶰擭)]

捈慜擇擭偺応崌偲摨條丄慜幰偵偮偄偰偼丄崌暪偺応崌偲摨條偺嶼幃偵傛傝嶼掕偡傞傕偺偲偡傞丅

屻幰偵偮偄偰偼丄寶愝嬈傪忳傝庴偗傞偙偲偵傛傝寶愝嬈幰偲偟偰塩嬈傪奐巒偡傞応崌偵偮偄偰偺嶼幃偼師偺偲偍傝偱偁傞丅

(A偺姰惉岺帠崅)亄(X偺姰惉岺帠崅)亄(Y偺姰惉岺帠崅)亄(Z偺姰惉岺帠崅)亊((36偐寧亅A丄X媦傃Y偵娷傑傟傞寧悢)乛Z偵娷傑傟傞寧悢(12寧))亖捈慜3擭偺姰惉岺帠崅

(壋幮偺擭娫暯嬒姰惉岺帠崅偺嶼掕婎慴)

僰丂僩偵宖偘傞幰傪彍偒丄摉婜塩嬈擭搙奐巒擔偺捈慜擇擭(枖偼捈慜嶰擭)偺娫偵奐巒偡傞奺塩嬈擭搙偵娷傑傟傞寧悢偺崌寁偑擇巐偐寧(枖偼嶰榋偐寧)偵枮偨側偄幰偼丄摉奩塩嬈擭搙偺怰嵏懳徾寶愝嬈偵學傞寶愝岺帠偺姰惉岺帠崅偺妟偺崌寁妟傪擇(枖偼嶰)偱彍偟偰摼偨妟傪擭娫暯嬒姰惉岺帠崅偲偡傞丅

(2)丂帺屓帒杮妟偵偮偄偰

僀丂帺屓帒杮偺妟偼丄朄恖偱偁傞応崌偵偍偄偰偼丄怰嵏婎弨擔(宱塩帠崁怰嵏偺怽惪傪偡傞擔偺捈慜偺塩嬈擭搙偺廔椆偺擔丅埲壓摨偠丅)偺寛嶼(埲壓乽婎弨寛嶼乿偲偄偆丅)偵偍偗傞帒杮嬥丄怴姅幃暐崬嬥(枖偼怴姅幃怽崬徹嫆嬥)丄帒杮弨旛嬥丄棙塿弨旛嬥媦傃擟堄愊棫嬥偺妟偵摉奩寛嶼偵敽偆棙塿張暘(懝幐張棟)偵偍偗傞弨旛嬥丄愊棫嬥丄帒杮嬥媦傃師婜孞墇棙塿(枖偼師婜孞墇懝幐)偺妟(弨旛嬥枖偼愊棫嬥傪庢傝曵偟偨応崌偼丄摉奩庢曵妟傪峊彍偟偨妟)傪壛偊偨傕偺(埲壓乽朄恖帺屓帒杮乿偲偄偆丅)枖偼婎弨寛嶼媦傃婎弨寛嶼偺慜婜寛嶼偵偍偗傞朄恖帺屓帒杮偺妟偺暯嬒偺妟偲偡傞丅

儘丂屄恖偱偁傞応崌偵偍偄偰偼丄婎弨寛嶼偵偍偗傞婜庱帒杮嬥丄帠嬈庡庁姩掕丄帠嬈庡棙塿偺妟偺崌寁妟偐傜帠嬈庡戄姩掕偺妟傪峊彍偟偨妟(戄庁懳徠昞偺帒杮崌寁偺妟丅埲壓乽屄恖帺屓帒杮乿偲偄偆丅)枖偼婎弨寛嶼媦傃婎弨寛嶼偺慜婜寛嶼偵偍偗傞屄恖帺屓帒杮偺妟偺暯嬒偺妟偲偡傞丅

僴丂帺屓帒杮妟偺怰嵏偼丄僀枖偼儘偵宖偘傞婎弨寛嶼偵偍偗傞帺屓帒杮偺妟枖偼婎弨寛嶼媦傃婎弨寛嶼偺慜婜寛嶼偵偍偗傞帺屓帒杮偺妟偺暯嬒偺妟傪丄崘帵戞堦偺堦偵偍偄偰摉婜塩嬈擭搙奐巒擔偺捈慜擇擭偺奺塩嬈擭搙偵偍偗傞姰惉岺帠崅偵偮偄偰嶼掕偟偨嫋壜傪庴偗偨寶愝嬈偵學傞寶愝岺帠偺庬椶暿擭娫暯嬒姰惉岺帠崅傪慖戰偟偨応崌偵偍偄偰偼丄摉婜塩嬈擭搙奐巒擔偺捈慜擇擭偺奺塩嬈擭搙偵偍偗傞姰惉岺帠崅偵偮偄偰嶼掕偟偨擭娫暯嬒姰惉岺帠崅(扨埵偼愮墌偲偟丄偦偺妟偵愮墌枹枮偺抂悢偑偁傞偲偒偼偙傟傪巐幪屲擖偡傞丅)偱彍偟丄崘帵戞堦偺堦偵偍偄偰摉婜塩嬈擭搙奐巒擔偺捈慜嶰擭偺奺塩嬈擭搙偵偍偗傞姰惉岺帠崅偵偮偄偰嶼掕偟偨嫋壜傪庴偗偨寶愝嬈偵學傞寶愝岺帠偺庬椶暿擭娫暯嬒姰惉岺帠崅傪慖戰偟偨応崌偵偍偄偰偼丄摉婜塩嬈擭搙奐巒擔偺捈慜嶰擭偺奺塩嬈擭搙偵偍偗傞姰惉岺帠崅偵偮偄偰嶼掕偟偨擭娫暯嬒姰惉岺帠崅(扨埵偼愮墌偲偟丄偦偺妟偵愮墌枹枮偺抂悢偑偁傞偲偒偼偙傟傪巐幪屲擖偡傞丅)偱彍偟丄偄偢傟偐偺悢抣偵堦乑乑乑傪忔偠偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅(帺屓帒杮妟悢抣))傪傕偭偰峴偆傕偺偲偡傞丅

偨偩偟丄擭娫暯嬒姰惉岺帠崅偑堦擇乑乑壄墌傪挻偊傞応崌偼丄堦擇乑乑壄墌偲傒側偟偰怰嵏偡傞丅

(3)丂寶愝嬈偵廬帠偡傞怑堳偺悢偵偮偄偰

僀丂寶愝嬈偵廬帠偡傞怑堳偼丄屬梡婜娫傪摿偵尷掕偡傞偙偲側偔忢帪屬梡偝傟偰偄傞幰(朄恖偱偁傞応崌偵偍偄偰偼忢嬑偺栶堳傪丄屄恖偱偁傞応崌偵偍偄偰偼偦偺帠嬈庡傪娷傓丅)傪偄偄丄楯柋幰(忢梡楯柋幰傪娷傓丅)枖偼偙傟偵弨偢傞幰傪彍偒丄怰嵏婎弨擔偵偍偗傞寶愝嬈偵廬帠偡傞幰偺悢枖偼怰嵏婎弨擔媦傃婎弨寛嶼偺慜婜枛偵偍偗傞寶愝嬈偵廬帠偡傞怑堳偺悢偺暯嬒偺悢(埲壓乽暯嬒寶愝嬈廬帠怑堳悢乿偲偄偆丅)偲偡傞丅

儘丂怑堳悢偺怰嵏偼丄僀偵宖偘傞怰嵏婎弨擔偵偍偗傞寶愝嬈偵廬帠偡傞怑堳偺悢枖偼暯嬒寶愝嬈廬帠怑堳悢傪丄崘帵戞堦偺堦偵偍偄偰摉婜塩嬈擭搙奐巒擔偺捈慜擇擭偺奺塩嬈擭搙偵偍偗傞姰惉岺帠崅偵偮偄偰嶼掕偟偨嫋壜傪庴偗偨寶愝嬈偵學傞寶愝岺帠偺庬椶暿擭娫暯嬒姰惉岺帠崅傪慖戰偟偨応崌偵偍偄偰偼丄摉婜塩嬈擭搙奐巒擔偺捈慜擇擭偺奺塩嬈擭搙偵偍偗傞姰惉岺帠崅偵偮偄偰嶼掕偟偨擭娫暯嬒姰惉岺帠崅傪壄墌扨埵偱昞偟偨妟偱彍偟丄崘帵戞堦偺堦偵偍偄偰摉婜塩嬈擭搙奐巒擔偺捈慜嶰擭偺奺塩嬈擭搙偵偍偗傞姰惉岺帠崅偵偮偄偰嶼掕偟偨嫋壜傪庴偗偨寶愝嬈偵學傞寶愝岺帠偺庬椶暿擭娫暯嬒姰惉岺帠崅傪慖戰偟偨応崌偵偍偄偰偼丄摉婜塩嬈擭搙奐巒擔偺捈慜嶰擭偺奺塩嬈擭搙偵偍偗傞姰惉岺帠崅偵偮偄偰嶼掕偟偨擭娫暯嬒姰惉岺帠崅傪壄墌扨埵偱昞偟偨妟偱彍偟丄偄偢傟偐偺悢抣偵堦乑乑傪忔偠偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅(怑堳悢抣))傪傕偭偰峴偆傕偺偲偡傞丅

偨偩偟丄擭娫暯嬒姰惉岺帠崅偑堦擇乑乑壄墌傪挻偊傞応崌偼丄堦擇乑乑壄墌偲傒側偟偰怰嵏偡傞丅

2丂宱塩忬嫷偵偮偄偰(崘帵戞堦偺擇娭學)

(1)丂攧忋崅塩嬈棙塿棪偵偮偄偰

僀丂攧忋崅偺妟偼丄嫋壜傪庴偗偨偡傋偰偺寶愝嬈偵學傞寶愝岺帠媦傃嫋壜傪庴偗側偄偱塩傓寶愝嬈偵學傞寶愝岺帠偺摉婜塩嬈擭搙奐巒擔偺捈慜堦擭(埲壓乽怰嵏懳徾擭乿偲偄偆丅)偺奺塩嬈擭搙(埲壓乽怰嵏懳徾塩嬈擭搙乿偲偄偆丅)偵偍偗傞姰惉岺帠崅偺崌寁偺妟偵丄寶愝嬈埲奜偺帠嬈傪暪偣偰塩傓幰偵偮偄偰偼摉奩寭嬈帠嬈偺攧忋崅偺妟傪壛偊偨妟偲偡傞丅

儘丂塩嬈棙塿偺妟偼丄怰嵏懳徾塩嬈擭搙偵偍偗傞塩嬈棙塿偺妟偲偡傞丅

僴丂攧忋崅塩嬈棙塿棪偼丄儘偵宖偘傞塩嬈棙塿偺妟傪僀偵宖偘傞攧忋崅偺妟偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓屲埵枹枮偺抂悢偑偁傞偲偒偵偼丄偙傟傪巐幪屲擖偡傞丅)傪昐暘斾偱昞偟偨傕偺偲偡傞丅

偨偩偟丄摉奩悢抣偑幍丒巐亾傪挻偊傞応崌偼幍丒巐亾偲丄儅僀僫僗嬨丒屲亾偵枮偨側偄応崌偼儅僀僫僗嬨丒屲亾偲傒側偡丅

(2)丂憤帒杮宱忢棙塿棪偵偮偄偰

僀丂憤帒杮偺妟偼丄朄恖偱偁傞応崌偵偍偄偰偼戄庁懳徠昞偵偍偗傞棳摦晧嵚丄屌掕晧嵚丄帒杮嬥丄怴姅幃暐崬嬥(枖偼怴姅幃怽崬徹嫆嬥)丄帒杮忚梋嬥媦傃棙塿忚梋嬥偺崌寁偺妟傪丄屄恖偱偁傞応崌偵偍偄偰偼戄庁懳徠昞偵偍偗傞棳摦晧嵚丄屌掕晧嵚丄婜庱帒杮嬥丄帠嬈庡庁姩掕媦傃帠嬈庡棙塿偺崌寁偺妟偐傜帠嬈庡戄姩掕偺妟傪峊彍偟偨妟偲偡傞丅

儘丂宱忢棙塿偺妟偼丄怰嵏懳徾塩嬈擭搙偵偍偗傞宱忢棙塿偺妟(屄恖偱偁傞応崌偵偍偄偰偼帠嬈庡棙塿偺妟)偲偡傞丅

僴丂憤帒杮宱忢棙塿棪偼丄儘偵宖偘傞宱忢棙塿偺妟傪婎弨寛嶼媦傃婎弨寛嶼偺慜婜寛嶼偵偍偗傞僀偵宖偘傞妟偺暯嬒偺妟偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓戞屲埵枹枮偺抂悢偑偁傞偲偒偵偼丄偙傟傪巐幪屲擖偡傞丅)傪昐暘斾偱昞偟偨傕偺偲偡傞丅

偨偩偟丄摉奩悢抣偑堦屲丒敧亾傪挻偊傞応崌偼堦屲丒敧亾偲丄儅僀僫僗堦嶰丒堦亾偵枮偨側偄応崌偼儅僀僫僗堦嶰丒堦亾偲傒側偡丅

(3)丂僉儍僢僔儏丒僼儘乕懳攧忋崅斾棪偵偮偄偰

僀丂僉儍僢僔儏丒僼儘乕偺妟偼丄怰嵏懳徾塩嬈擭搙偵偍偗傞摉婜棙塿(屄恖偱偁傞応崌偵偍偄偰偼帠嬈庡棙塿偺妟傪戙梡偡傞丅)偵尭壙彏媝幚巤妟(怰嵏懳徾塩嬈擭搙偵偍偗傞枹惉岺帠巟弌嬥偵學傞尭壙彏媝旓丄斕攧旓媦傃堦斒娗棟旓偵學傞尭壙彏媝旓丄姰惉岺帠尨壙偵學傞尭壙彏媝旓丄寭嬈帠嬈攧忋尨壙偵學傞尭壙嵚媝旓摍偺崌寁偺妟傪偄偆丅埲壓摨偠丅)媦傃堷摉嬥憹尭妟(婎弨寛嶼偵偍偗傞奺庬堷摉嬥(戄搢堷摉嬥偦偺懠帒嶻偺晹偵懏偡傞堷摉嬥丄廋慤堷摉嬥偦偺懠棳摦晧嵚偺晹偵懏偡傞堷摉嬥媦傃戅怑媼梌堷摉嬥偦偺懠屌掕晧嵚偺晹偵懏偡傞堷摉嬥傪偄偆丅埲壓摨偠丅)偺崌寁偺妟偲婎弨寛嶼偺慜婜寛嶼偵偍偗傞奺庬堷摉嬥偺崌寁偺妟偺嵎妟傪偄偆丅)傪壛偊偨妟(惻岠壥夛寁(戄庁懳徠昞偵寁忋偝傟偰偄傞帒嶻媦傃晧嵚偺嬥妟偲壽惻強摼偺寁嶼偺寢壥嶼掕偝傟偨帒嶻媦傃晧嵚偺嬥妟偲偺娫偵嵎堎偑偁傞応崌偵偍偄偰丄摉奩嵎堎偵學傞朄恖惻摍(朄恖惻丄廧柉惻媦傃棙塿偵娭楢偡傞嬥妟傪壽惻昗弨偲偟偰壽偝傟傞帠嬈惻傪偄偆丅埲壓摨偠丅)偺嬥妟傪揔愗偵婜娫攝暘偡傞偙偲偵傛傝丄朄恖惻摍傪峊彍偡傞慜偺摉婜棙塿偺嬥妟偲朄恖惻摍偺嬥妟傪崌棟揑偵懳墳偝偣傞偨傔偺夛寁張棟傪偄偆丅)傪揔梡偟偰偄傞応崌偵偍偄偰偼丄偙偺妟偵朄恖惻摍挷惍妟傪壛尭偟偨妟偲偡傞丅)偐傜姅庡攝摉嬥媦傃栶堳徿梌嬥偺崌寁偺妟傪峊彍偟偨妟偲偡傞丅

儘丂僉儍僢僔儏丒僼儘乕懳攧忋崅斾棪偼丄僀偵宖偘傞僉儍僢僔儏丒僼儘乕偺妟傪(1)偺僀偵宖偘傞攧忋崅偺妟偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓屲埵枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅)傪昐暘斾偱昞偟偨傕偺偲偡傞丅

偨偩偟丄摉奩悢抣偑榋丒幍亾傪挻偊傞応崌偼榋丒幍亾偲丄儅僀僫僗幍丒屲亾偵枮偨側偄応崌偼儅僀僫僗幍丒屲亾偲傒側偡丅

(4)丂昁梫塣揮帒嬥寧彜攞棪偵偮偄偰

僀丂堦寧摉偨傝攧忋崅偼丄(1)偺僀偵宖偘傞攧忋崅偺妟傪堦擇偱彍偟偰摼偨悢抣偲偡傞丅

儘丂昁梫塣揮帒嬥寧彜攞棪偼丄婎弨寛嶼偵偍偗傞庴庢庤宍丄姰惉岺帠枹廂擖嬥偦偺懠塩嬈惈傪桳偡傞嵚尃媦傃枹惉岺帠巟弌嬥偺崌寁偺妟偐傜巟暐庤宍丄岺帠枹暐嬥偦偺懠塩嬈惈傪桳偡傞嵚柋媦傃枹惉岺帠庴擖嬥偺崌寁偺妟傪峊彍偟偨妟傪僀偵宖偘傞堦寧摉偨傝攧忋崅偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓嶰埵枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅)偲偡傞丅

偨偩偟丄摉奩悢抣偑嶰丒巐傪挻偊傞応崌偼嶰丒巐偲丄儅僀僫僗堦丒榋偵枮偨側偄応崌偼儅僀僫僗堦丒榋偲傒側偡丅

(5)丂棫懼岺帠崅斾棪偵偮偄偰

棫懼岺帠崅斾棪偼丄婎弨寛嶼偵偍偗傞庴庢庤宍丄姰惉岺帠枹廂擖嬥偦偺懠塩嬈惈傪桳偡傞嵚尃媦傃枹惉岺帠巟弌嬥偺崌寁偺妟偐傜枹惉岺帠庴擖嬥傪峊彍偟偨妟傪丄(1)偺僀偵宖偘傞攧忋崅媦傃婎弨寛嶼偵偍偗傞枹惉岺帠巟弌嬥偺崌寁偺妟偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓屲埵枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅)傪昐暘斾偱昞偟偨傕偺偲偡傞丅

偨偩偟丄摉奩悢抣偑嶰幍丒嬨傪挻偊傞応崌偼嶰幍丒嬨偲丄乑偵枮偨側偄応崌偼乑偲傒側偡丅

(6)丂庴庢姩掕寧彜攞棪偵偮偄偰

僀丂庴庢姩掕偺妟偼丄婎弨寛嶼偵偍偗傞庴庢庤宍媦傃姰惉岺帠枹廂擖嬥偦偺懠塩嬈惈傪桳偡傞嵚尃偺崌寁偺妟偲偡傞丅

儘丂庴庢姩掕寧彜攞棪偼丄僀偵宖偘傞庴庢姩掕偺妟傪(4)偺僀偵宖偘傞堦寧摉偨傝攧忋崅偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓嶰埵枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅)偲偡傞丅

偨偩偟丄摉奩悢抣偑巐丒嶰傪挻偊傞応崌偼巐丒嶰偲傒側偡丅

(7)丂帺屓帒杮斾棪偵偮偄偰

帺屓帒杮斾棪偼丄婎弨寛嶼偵偍偗傞1偺(2)偺僀枖偼儘偵宖偘傞帺屓帒杮偺妟傪(2)偺僀偵宖偘傞憤帒杮偺妟偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓屲埵枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅)傪昐暘斾偱昞偟偨傕偺偲偡傞丅

偨偩偟丄摉奩悢抣偑榋敧丒巐亾傪挻偊傞応崌偼榋敧丒巐亾偲丄儅僀僫僗擇嶰丒屲亾偵枮偨側偄応崌偼儅僀僫僗擇嶰丒屲亾偲傒側偡丅

(8)丂桳棙巕晧嵚寧彜攞棪偵偮偄偰

僀丂桳棙巕晧嵚偺妟偼丄婎弨寛嶼偵偍偗傞抁婜庁擖嬥丄挿婜庁擖嬥丄庴庢庤宍妱堷崅丄幮嵚媦傃怴姅梊栺尃晅幮嵚偺崌寁偺妟(徹寯庢堷朄(徍榓擇嶰擭朄棩戞擇屲崋)戞擇忦戞堦崁戞敧崋偵掕傔傞僐儅乕僔儍儖丒儁乕僷乕偺妟傪娷傓丅)偲偡傞丅

儘丂桳棙巕晧嵚寧彜攞棪偼丄僀偵宖偘傞桳棙巕晧嵚偺妟傪(4)偺僀偵宖偘傞堦寧摉偨傝攧忋崅偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓嶰埵枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅)偲偡傞丅

偨偩偟丄摉奩悢抣偑堦乑丒敧傪挻偊傞応崌偼堦乑丒敧偲傒側偡丅

(9)丂弮巟暐棙懅斾棪偵偮偄偰

僀丂弮巟暐棙懅偺妟偼丄怰嵏懳徾塩嬈擭搙偵偍偗傞巟暐棙懅偐傜庴庢棙懅攝摉嬥傪峊彍偟偨妟偲偡傞丅

儘丂弮巟暐棙懅斾棪偼丄僀偵宖偘傞弮巟暐棙懅偺妟傪(1)偺僀偵宖偘傞攧忋崅偺妟偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓屲埵枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅)傪昐暘斾偱昞偟偨傕偺偲偡傞丅

偨偩偟丄摉奩悢抣偑嶰丒堦亾傪挻偊傞応崌偼嶰丒堦亾偲丄乑亾偵枮偨側偄応崌偼乑亾偲傒側偡丅

(10)丂帺屓帒杮懳屌掕帒嶻斾棪偵偮偄偰

帺屓帒杮懳屌掕帒嶻斾棪偼丄婎弨寛嶼偵偍偗傞1偺(2)偺僀枖偼儘偵宖偘傞帺屓帒杮偺妟傪屌掕帒嶻偺妟偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓屲埵枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅)傪昐暘斾偱昞偟偨傕偺偲偡傞丅

偨偩偟丄摉奩悢抣偑屲擇嬨丒嶰亾傪挻偊傞応崌偼屲擇嬨丒嶰亾偲丄儅僀僫僗幍榋丒屲亾偵枮偨側偄応崌偼儅僀僫僗幍榋丒屲亾偲傒側偡丅

(11)丂挿婜屌掕揔崌斾棪偵偮偄偰

挿婜屌掕揔崌斾棪偼丄婎弨寛嶼偵偍偗傞1偺(2)偺僀枖偼儘偵宖偘傞帺屓帒杮媦傃屌掕晧嵚偺崌寁偺妟傪屌掕帒嶻偺妟偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓屲埵枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅)傪昐暘斾偱昞偟偨傕偺偲偡傞丅

偨偩偟丄摉奩悢抣偑幍屲巐丒屲亾傪挻偊傞応崌偼幍屲巐丒屲亾偲丄擇榋丒嬨亾偵枮偨側偄応崌偼擇榋丒嬨亾偲傒側偡丅

(12)丂晅壛壙抣懳屌掕帒嶻斾棪偵偮偄偰

僀丂晅壛壙抣偺妟偼丄(1)偺僀偵宖偘傞攧忋崅偐傜丄怰嵏懳徾塩嬈擭搙偵偍偗傞嵽椏旓媦傃奜拲旓(楯柋奜拲旓(岺庬丒岺掱暿摍偺岺帠偺姰惉傪栺偡傞宊栺偱偦偺戝晹暘偑楯柋旓偱偁傞傕偺偵婎偯偔巟暐妟傪偄偆丅)傪楯柋旓偵娷傔偰寁忋偟偰偄傞幰偵偮偄偰偼丄摉奩楯柋奜拲旓傪娷傓丅)偺崌寁偺妟(寶愝嬈埲奜偺帠嬈傪暪偣偰塩傓幰偵偮偄偰偼丄寭嬈帠嬈攧忋尨壙偵學傞嵽椏旓丄奜拲壛岺旓媦傃摉婜彜昳巇擖崅偺崌寁偺妟傪娷傓丅)傪峊彍偟偨妟偲偡傞丅

儘丂晅壛壙抣懳屌掕帒嶻斾棪偼丄僀偵宖偘傞晅壛壙抣偺妟傪婎弨寛嶼媦傃婎弨寛嶼偺慜婜寛嶼偵偍偗傞屌掕帒嶻偺妟偺暯嬒偺妟偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓屲埵枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅)傪昐暘斾偱昞偟偨傕偺偲偡傞丅

偨偩偟丄摉奩悢抣偑堦巐嶰乑丒榋亾傪挻偊傞応崌偼堦巐嶰乑丒榋亾偲丄榋堦丒屲亾偵枮偨側偄応崌偼榋堦丒屲亾偲傒側偡丅

側偍丄塩嬈擭搙傪曄峏偟偨偨傔偵怰嵏懳徾擭偺娫偵奐巒偡傞塩嬈擭搙偵娷傑傟傞寧悢偑堦擇偐寧偵枮偨側偄応崌丄塩嬈偺摨堦惈傪幐偆偙偲側偔慻怐曄峏傪峴偭偨応崌枖偼懠偺寶愝嬈幰傪媧廂崌暪偟偨応崌偵偍偗傞(1)偺僀偺攧忋崅偺妟丄(1)偺儘偺塩嬈棙塿偺妟丄(2)偺儘偺宱忢棙塿偺妟丄(3)偺僀偺摉婜棙塿摍偺妟丄(9)偺僀偺巟暐棙懅摍偺妟媦傃(12)偺僀偺嵽椏旓摍偺妟偼丄1偺(1)偺僩丄僠枖偼儕偺擭娫暯嬒姰惉岺帠崅偺梫椞偱嶼掕偡傞傕偺偲偡傞丅

忋婰偺応崌傪彍偔傎偐丄怰嵏懳徾擭偺娫偵奐巒偡傞塩嬈擭搙偵娷傑傟傞寧悢偑堦擇偐寧偵枮偨側偄応崌偼丄(4)丄(5)丄(6)丄(8)媦傃(9)偵宖偘傞崁栚偵偮偄偰偼丄嵟戝抣傪偲傞傕偺偲偟偰丄偦偺懠偺崁栚偵偮偄偰偼嵟彫抣傪偲傞傕偺偲偟偰嶼掕偡傞傕偺偲偡傞丅

傑偨丄(1)偐傜(12)傑偱偵宖偘傞巜昗偵偮偄偰偺悢抣傪嶼掕偡傞偵摉偨偭偰偼丄寶愝嬈朄戞擇幍忦偺擇嶰戞屲崁(摨朄戞擇幍忦偺擇榋戞擇崁偱弨梡偡傞応崌傪娷傓丅)偺婯掕偵婎偯偒採弌偝傟偨婎弨寛嶼偵偍偗傞嵿柋彅昞(朄恖偱偁傞応崌偵偍偄偰偼丄寶愝嬈朄巤峴婯懃暿婰條幃戞堦屲崋偐傜戞堦幍崋傑偱偵傛傞捈慜堦擭偺奺塩嬈擭搙偺戄庁懳徠昞丄懝塿寁嶼彂媦傃棙塿張暘偵娭偡傞彂椶丄屄恖偱偁傞応崌偵偍偄偰偼丄暿婰條幃戞堦敧崋媦傃戞堦嬨崋偵傛傞捈慜堦擭偺奺塩嬈擭搙偺戄庁懳徠昞媦傃懝塿寁嶼彂(寶愝嬈埲奜偺帠嬈傪暪偣偰塩傓幰偵偮偄偰偼丄暿婰條幃戞擇屲崋偺幍偵傛傞摉奩寶愝嬈埲奜偺帠嬈偵學傞攧忋尨壙曬崘彂傪娷傓丅)傪偄偆丅埲壓摨偠丅)偺懠偵丄寶愝嬈朄戞擇幍忦偺擇嶰戞榋崁(摨朄戞擇幍忦偺擇榋戞擇崁偵偍偄偰弨梡偡傞応崌傪娷傓丅)枖偼寶愝嬈朄巤峴婯懃戞擇乑忦戞巐崁偺婯掕偵婎偯偒丄婎弨寛嶼偺慜婜寛嶼偵偍偗傞嵿柋彅昞傪怽惪幰偵採弌偝偣傞傕偺偲偡傞丅偨偩偟丄婎弨寛嶼偺慜婜枛傪怰嵏婎弨擔偲偟偰宱塩帠崁怰嵏傪庴偗偰偄傞応崌偼丄婎弨寛嶼偺慜婜寛嶼偵偍偗傞嵿柋彅昞偺採弌傪徣棯偡傞偙偲偑偱偒傞丅

2乗2丂楢寢寛嶼偺宱塩忬嫷暘愅傊偺斀塮偵偮偄偰

徹寯庢堷朄(徍榓擇嶰擭朄棩戞擇屲崋)戞擇巐忦偺婯掕偵傛傝丄桳壙徹寯曬崘彂傪戝憼戝恇偵採弌偟側偗傟偽側傜側偄幰偵偮偄偰偼丄摨忦偺婯掕偵傛傝採弌偝傟偨楢寢嵿柋彅昞(楢寢戄庁懳徠昞丄楢寢懝塿寁嶼彂媦傃楢寢忚梋嬥寁嶼彂傪偄偆丅埲壓摨偠丅)偵婎偯偒丄2偺(1)偐傜(11)傑偱偵宖偘傞巜昗偵偮偄偰偺悢抣傪嶼掕偟(2偺(12)偵宖偘傞巜昗偵偮偄偰偺悢抣偼嶼掕偟側偄偙偲偲偡傞丅)丄摉奩悢抣傪嵿嶻彅昞偵婎偯偒嶼掕偝傟偨悢抣偵壛偊晅婰偡傞偙偲偲偡傞丅偙偺応崌偵偍偄偰丄(2)偺僀丄(3)偺僀丄(4)偺儘媦傃(8)偺僀偵偮偄偰偼丄偦傟偧傟師偺傛偆偵撉傒懼偊傞傕偺偲偡傞丅

(2)

僀丂憤帒杮偺妟偼丄戄庁懳徠昞偵偍偗傞棳摦晧嵚丄屌掕晧嵚丄楢寢挷惍姩掕(楢寢嵿柋彅昞偺梡岅丄條幃媦傃嶌惉曽朄偵娭偡傞婯懃(徍榓屲堦擭戝憼徣椷戞擇敧崋丅埲壓乽楢寢嵿柋彅昞婯懃乿偲偄偆丅)戞巐乑忦偺婯掕偵婎偯偒婰嵹偝傟偨傕偺傪偄偆丅)丄彮悢姅庡帩暘(楢寢嵿柋彅昞婯懃戞巐堦忦偺婯掕偵婎偯偒婰嵹偝傟偨傕偺傪偄偆丅)丄帒杮嬥丄怴姅幃暐崬嬥(枖偼怴姅幃怽崬徹嫆嬥)丄帒杮忚梋嬥媦傃棙塿忚梋嬥偺崌寁偺妟偐傜帺屓姅幃(楢寢嵿柋彅昞婯懃戞巐嶰忦偺婯掕偵婎偯偒婰嵹偝傟偨傕偺傪偄偆丅)傪峊彍偟偨妟偲偡傞丅

(3)

僀丂僉儍僢僔儏丒僼儘乕偺妟偼丄怰嵏懳徾塩嬈擭搙偵偍偗傞摉婜棙塿偵楢寢尭壙彏媝幚巤妟(怽惪幰偵學傞尭壙彏媝幚巤妟(怰嵏懳徾塩嬈擭搙偵偍偗傞枹惉岺帠巟弌嬥偵學傞尭壙彏媝旓丄斕攧旓媦傃堦斒娗棟旓偵學傞尭壙彏媝旓丄姰惉岺帠尨壙偵學傞尭壙彏媝旓丄寭嬈帠嬈攧忋尨壙偵學傞尭壙彏媝旓摍偺崌寁偺妟傪偄偆丅埲壓摨偠丅)偵楢寢巕夛幮(楢寢嵿柋彅昞婯懃戞擇忦戞嶰崋偺楢寢巕夛幮傪偄偆丅)偵學傞尭壙彏媝幚巤妟傪壛偊偨妟(枹幚尰懝塿偺徚嫀偵敽偄廋惓偟偨尭壙彏媝旓偺妟傪彍偔丅)傪偄偆丅偙偺応崌偵偍偄偰丄楢寢嵿柋彅昞婯懃戞堦屲忦偺擇偺婯掕偵婎偯偒丄帠嬈偺庬椶偛偲偺嬫暘偵廬偄丄摉奩嬫暘偵懏偡傞尭壙彏媝旓偺妟傪拲婰偟偨幰偵偮偄偰偼丄偙傟傜偺尭壙彏媝旓偺崌寁偺妟偲堦抳偡傞偙偲傪妋擣偡傞偙偲丅)媦傃堷摉嬥憹尭妟(婎弨寛嶼偵偍偗傞奺庬堷摉嬥(戄搢堷摉嬥偦偺懠帒嶻偺晹偵懏偡傞堷摉嬥丄廋慤堷摉嬥偦偺懠棳摦晧嵚偺晹偵懏偡傞堷摉嬥媦傃戅怑媼梌堷摉嬥偦偺懠屌掕晧嵚偺晹偵懏偡傞堷摉嬥傪偄偆丅埲壓摨偠丅)偺崌寁偺妟偲婎弨寛嶼偺慜婜寛嶼偵偍偗傞奺庬堷摉嬥偺崌寁偺妟偺嵎妟傪偄偆丅)傪壛偊偨妟(惻岠壥夛寁(戄庁懳徠昞偵寁忋偝傟偰偄傞帒嶻媦傃晧嵚偺嬥妟偲壽惻強摼偺寁嶼偺寢壥嶼掕偝傟偨帒嶻媦傃晧嵚偺嬥妟偲偺娫偵嵎堎偑偁傞応崌偵偍偄偰丄摉奩嵎堎偵學傞朄恖惻摍(朄恖惻丄廧柉惻媦傃棙塿偵娭楢偡傞嬥妟傪壽惻昗弨偲偟偰壽偝傟傞帠嬈惻傪偄偆丅埲壓摨偠丅)偺嬥妟傪揔愗偵婜娫攝暘偡傞偙偲偵傛傝丄朄恖惻摍傪峊彍偡傞慜偺摉婜棙塿偺嬥妟偲朄恖惻摍偺嬥妟傪崌棟揑偵懳墳偝偣傞偨傔偺夛寁張棟傪偄偆丅)傪揔梡偟偰偄傞応崌偵偍偄偰偼偙偺妟偵朄恖惻摍挷惍妟傪壛尭偟偨妟偲偡傞丅)偐傜姅庡攝摉嬥媦傃栶堳徿梌嬥偺崌寁偺妟傪峊彍偟偨妟偲偡傞丅

(4)

儘丂昁梫塣揮帒嬥寧彜攞棪偼丄婎弨寛嶼偵偍偗傞庴庢庤宍丄姰惉岺帠枹廂擖嬥偦偺懠塩嬈惈傪桳偡傞嵚尃媦傃枹惉岺帠巟弌嬥(寶愝嬈埲奜偺帠嬈傪暪偣偰塩傓幰偵偮偄偰偼摉奩寭嬈帠嬈偵學傞巟弌嬥傪娷傓丅(5)偵偍偄偰摨偠丅)偺崌寁偺妟偐傜巟暐庤宍丄岺帠枹暐嬥偦偺懠塩嬈惈傪桳偡傞嵚柋媦傃枹惉岺帠庴擖嬥(寶愝嬈埲奜偺帠嬈傪暪偣偰塩傓幰偵偮偄偰偼摉奩寭嬈帠嬈偵學傞庴擖嬥傪娷傓丅(5)偵偍偄偰摨偠丅)偺崌寁偺妟傪峊彍偟偨妟傪僀偵宖偘傞堦寧摉偨傝攧忋崅偱彍偟偰摼偨悢抣(偦偺悢抣偵彫悢揰埲壓嶰埵枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪巐幪屲擖偡傞丅)偲偡傞丅

偨偩偟丄摉奩悢抣偑嶰丒巐傪挻偊傞応崌偼嶰丒巐偲丄儅僀僫僗堦丒榋偵枮偨側偄応崌偼儅僀僫僗堦丒榋偲傒側偡丅

(8)

僀丂桳棙巕晧嵚偺妟偼丄婎弨寛嶼偵偍偗傞抁婜庁擖嬥丄挿婜庁擖嬥丄庴庢庤宍妱堷崅(楢寢嵿柋彅昞婯懃戞嶰嬨忦偺嶰偺婯掕偵婎偯偒拲婰偝傟偨妟偲偟丄摨忦偺婯掕偵婎偯偒拲婰偡傋偒嬥妟偑側偄幰偵偮偄偰偼乑偲傒側偡丅)丄幮嵚媦傃怴姅梊栺尃晅幮嵚偺崌寁偺妟(徹寯庢堷朄戞擇忦戞堦崁戞敧崋偵掕傔傞僐儅乕僔儍儖丒儁乕僷乕偺妟傪娷傓丅)偲偡傞丅

側偍丄塩嬈擭搙傪曄峏偟偨偨傔偵怰嵏懳徾擭偺娫偵奐巒偡傞塩嬈擭搙偵娷傑傟傞寧悢偑堦擇偐寧偵枮偨側偄応崌丄塩嬈偺摨堦惈傪幐偆偙偲側偔慻怐曄峏傪峴偭偨応崌枖偼懠偺寶愝嬈幰傪媧廂崌暪偟偨応崌偵偍偗傞(1)偺僀偺攧忋崅偺妟丄(1)偺儘偺塩嬈棙塿偺妟丄(2)偺儘偺宱忢棙塿偺妟丄(3)偺僀偺摉婜棙塿摍偺妟媦傃(9)偺僀偺巟暐棙懅摍偺妟偼丄1偺(1)偺僩丄僠枖偼儕偺擭娫暯嬒姰惉岺帠崅偺梫椞偱嶼掕偡傞傕偺偲偡傞丅

傑偨丄楢寢嵿柋彅昞偵傛傝2偺(1)偐傜(11)偵宖偘傞巜昗偺悢抣傪嶼掕偡傞偵摉偨偭偰偼丄寶愝嬈朄戞擇幍忦偺擇嶰戞榋崁(摨朄戞擇幍忦偺擇榋戞擇崁偱弨梡偡傞応崌傪娷傓丅)枖偼寶愝嬈朄巤峴婯懃戞擇乑忦戞巐崁偺婯掕偵婎偯偒丄婎弨寛嶼偵偍偗傞楢寢嵿柋彅昞偺幨偟媦傃婎弨寛嶼偺慜婜寛嶼偵偍偗傞楢寢嵿柋彅昞偺幨偟傪採弌偝偣傞傕偺偲偡傞丅偨偩偟丄婎弨寛嶼偺慜婜枛傪怰嵏婎弨擔偲偟偰丄楢寢嵿柋彅昞偵傛傞宱塩忬嫷暘愅傪庴偗偰偄傞応崌偼丄婎弨寛嶼偺慜婜寛嶼偵偍偗傞楢寢嵿柋彅昞偺幨偟偺採弌傪徣棯偡傞偙偲偑偱偒傞丅

3丂嫋壜傪庴偗偨寶愝嬈偺庬椶暿偺媄弍怑堳偺悢偵偮偄偰(崘帵戞堦偺嶰娭學)

(1)丂嫋壜傪庴偗偨寶愝嬈偵廬帠偡傞媄弍怑堳偼丄寶愝嬈朄戞幍忦戞擇崋僀丄儘庒偟偔偼僴枖偼摨朄戞堦屲忦戞擇崋僀庒偟偔偼僴偵奩摉偡傞幰偱偁偭偰丄屬梡婜娫傪摿偵尷掕偡傞偙偲側偔忢帪屬梡偝傟偰偄傞傕偺(朄恖偱偁傞応崌偵偍偄偰偼忢嬑偺栶堳傪丄屄恖偱偁傞応崌偵偍偄偰偼偙偺帠嬈庡傪娷傓丅)傪偄偄丄楯柋幰(忢梡楯柋幰傪娷傓丅)枖偼偙傟偵弨偡傞幰傪彍偒丄寶愝嬈偵廬帠偡傞幰偵尷傞傕偺偲偡傞丅

(2)丂嫋壜傪庴偗偨寶愝嬈偺庬椶暿偺媄弍怑堳偺悢偵偮偄偰偼丄(1)偵宖偘傞媄弍怑堳傪丄寶愝嬈偺庬椶暿偵丄寶愝嬈朄戞堦屲忦戞擇崋僀偵奩摉偡傞幰(埲壓乽堦媺媄弍幰乿偲偄偆丅)丄摨朄戞擇幍忦戞堦崁偺婯掕偵傛傞媄弍専掕偦偺懠偺朄椷偺婯掕偵傛傞帋尡偱丄摉奩帋尡偵崌奿偡傞偙偲偵傛偭偰捈偪偵摨朄戞幍忦戞擇崋僴偵奩摉偡傞偙偲偲側傞傕偺偵崌奿偟偨幰枖偼懠偺朄椷偵婯掕偵傛傞柶嫋庒偟偔偼柶彍偺岎晅(埲壓乽柶嫋摍乿偲偄偆丅)偱摉奩柶嫋摍傪庴偗傞偙偲偵傛偭偰捈偪偵摨崋僴偵奩摉偡傞偙偲偲側傞傕偺傪庴偗偨幰偱偁偭偰堦媺媄弍幰埲奜偺幰(埲壓乽擇媺媄弍幰乿偲偄偆丅)丄摨朄戞幍忦戞擇崋僀丄儘庒偟偔偼僴枖偼戞堦屲忦戞擇崋僴偵奩摉偡傞幰偱堦媺媄弍幰媦傃擇媺媄弍幰埲奜偺幰(埲壓乽偦偺懠偺媄弍幰乿偲偄偆丅)媦傃偄偢傟偵傕奩摉偟側偄幰偵暘偗丄堦媺媄弍幰偺悢偵屲傪忔偠丄擇媺媄弍幰偺悢偵擇傪忔偠媦傃偦偺懠偺媄弍幰偺悢偵堦傪偦傟偧傟忔偠偰摼偨悢抣偺崌寁悢抣(埲壓乽媄弍怑堳悢抣乿偲偄偆丅)傪丄嫋壜傪庴偗偨寶愝嬈偺庬椶偛偲偵偦傟偧傟媮傔丄怰嵏婎弨擔偵偍偗傞媄弍怑堳悢抣枖偼怰嵏婎弨擔媦傃婎弨寛嶼偺慜婜枛偵偍偗傞媄弍怑堳悢抣偺暯嬒偺悢抣(埲壓乽暯嬒媄弍怑堳悢抣乿偲偄偆丅)傪傕偭偰怰嵏偡傞傕偺偲偡傞丅

偨偩偟丄1偺(3)偵宖偘傞寶愝嬈偵廬帠偡傞怑堳偺悢偵偮偄偰怰嵏婎弨擔偵偍偗傞寶愝嬈偵廬帠偡傞怑堳偺悢傪慖戰偟偨応崌偵偍偄偰偼丄怰嵏婎弨擔偵偍偗傞媄弍怑堳悢抣偵傛傝怰嵏偟丄1偺(3)偵宖偘傞寶愝嬈偵廬帠偡傞怑堳偺悢偵偮偄偰暯嬒寶愝嬈廬帠怑堳悢傪慖戰偟偨応崌偵偍偄偰偼丄暯嬒媄弍怑堳悢抣偵傛傝怰嵏偡傞丅傑偨丄怰嵏懳徾寶愝嬈偛偲偵怰嵏婎弨擔偵偍偗傞媄弍怑堳悢抣枖偼暯嬒媄弍怑堳悢抣傪慖戰偱偒傞偙偲偲偣偢丄偡傋偰偺怰嵏懳徾寶愝嬈偵偍偄偰摨堦偺曽朄偵傛傞偙偲偲偡傞丅

側偍丄摨朄戞幍忦戞擇崋僀庒偟偔偼儘枖偼戞堦屲忦戞擇崋僴偵奩摉偡傞媄弍怑堳偵偮偄偰偼丄怽惪幰偑怽惪偟偨寶愝嬈偺庬椶擇偮偵尷傝丄偦偺懠偺媄弍幰偵奩摉偡傞傕偺偲偟偰怰嵏偡傞丅

4丂偦偺懠偺怰嵏崁栚(幮夛惈摍)偵偮偄偰(崘帵戞堦偺巐娭學)

(1)丂楯摥暉巸偺忬嫷偵偮偄偰

僀丂屬梡曐尟偼丄屬梡曐尟朄偵婎偯偒楯摥幰偑堦恖偱傕屬梡偝傟傞帠嬈偺帠嬈庡偑旐曐尟幰偵娭偡傞撏弌偦偺懠偺帠柋傪張棟偟側偗傟偽側傜側偄傕偺偱偁傞偙偲偐傜丄屬梡偡傞楯摥幰偑旐曐尟幰偲側偭偨偙偲偵偮偄偰丄楯摥戝恇偵撏弌傪峴偭偰偄側偄応崌(屬梡曐尟旐曐尟幰帒奿庢摼撏傪岞嫟怑嬈埨掕強偺挿偵採弌偟偰偄側偄応崌傪偄偆丅)偵丄尭揰偟偰怰嵏偡傞傕偺偲偡傞丅

側偍丄廬嬈堳偑堦恖傕屬梡偝傟偰偄側偄応崌摍丄慜婰偺媊柋偑側偄応崌偵偼丄怰嵏偺懳徾偐傜彍偔傕偺偲偡傞丅

儘丂寬峃曐尟媦傃岤惗擭嬥曐尟偼丄寬峃曐尟朄媦傃岤惗擭嬥曐尟朄偵婎偯偒旐曐尟幰(忢帪屲恖埲忋偺廬嬈堳傪巊梡偡傞屄恖偺帠嬈強枖偼忢帪廬嬈堳傪巊梡偡傞朄恖偺帠嬈強偵巊梡偝傟傞幰傪偄偆丅)傪巊梡偡傞帠嬈庡偑偦偺巊梡偡傞幰偺堎摦丄曬廣摍偵娭偟曬崘摍傪峴傢側偗傟偽側傜側偄傕偺偱偁傞偙偲偐傜丄摉奩帠嬈強偵巊梡偝傟傞幰偑寬峃曐尟媦傃岤惗擭嬥曐尟偺旐曐尟幰偵側偭偨偙偲偵偮偄偰丄搒摴晎導抦帠(寬峃曐尟偵偁偭偰偼奺寬峃曐尟慻崌傪娷傓丅)偵撏弌傪峴偭偰偄側偄応崌(旐曐尟幰帒奿庢摼撏傪採弌偟偰偄側偄応崌傪偄偆丅)偵丄尭揰偟偰怰嵏偡傞傕偺偲偡傞丅

側偍丄忢帪巊梡偡傞廬嬈堳偑巐恖埲壓偱偁傞屄恖帠嬈強偱偁傞応崌摍丄慜婰偺媊柋偑側偄応崌偵偼丄怰嵏偺懳徾偐傜彍偔傕偺偲偡傞丅

僴丂捓嬥晄暐偺審悢偼丄楯摥婎弨朄戞擇巐忦偺掕傔傞偲偙傠偵傛傝丄怰嵏懳徾擭偵偍偄偰捓嬥偺巟暐偑峴傢傟側偐偭偨審悢傪偄偄丄捓嬥偺巟暐婜擔偛偲媦傃帠嬈強偛偲偵嶼掕偡傞傕偺偲偡傞丅偙偺応崌偵偍偄偰丄摨堦巟暐婜擔丄摨堦帠嬈強偵偍偄偰暋悢偺幰偵捓嬥偑巟暐傢傟側偐偭偨応崌傕堦審偲偟偰丄偦偺審悢傪崌寁偟丄偙傟偵墳偠偰尭揰偟偰怰嵏偡傞傕偺偲偡傞丅

僯丂寶愝嬈戅怑嬥嫟嵪惂搙偼丄怰嵏婎弨擔偵偍偄偰丄嬑楯幰戅怑嬥嫟嵪婡峔偲偺娫偱丄摿掕嬈庬戅怑嬥嫟嵪宊栺偺掲寢(壓惪晧恖偺埾戸摍偵婎偯偒偙傟傜偺帠柋傪峴偆偙偲傪娷傓丅)傪偟偰偄傞応崌(惓摉側棟桼側偔嫟嵪徹巻偺峸擖幚愌偑柍偄摍宊栺偺棜峴忬嫷偑楎偭偰偄傞偲擣傔傜傟傞応崌傪彍偔丅)偵壛揰偟偰怰嵏偡傞傕偺偲偡傞丅

儂丂戅怑堦帪嬥惂搙偼丄嬑楯幰戅怑嬥嫟嵪婡峔庒偟偔偼強摼惻朄巤峴椷戞幍嶰忦戞堦崁偵婯掕偡傞摿掕戅怑嬥嫟嵪抍懱偲偺娫偱戅怑嬥嫟嵪宊栺(嬑楯幰戅怑嬥嫟嵪婡峔偲偺娫偺宊栺偺応崌偼摿掕嬈庬戅怑嬥嫟嵪宊栺埲奜偺傕偺傪偄偆丅)偑掲寢偝傟偰偄傞応崌枖偼戅怑嬥偺惂搙偵偮偄偰丄楯摥嫤栺偵掕傔偑偁傞偐庒偟偔偼楯摥婎弨朄戞敧嬨忦戞堦崁戞嶰崋偺擇偺掕傔傞偲偙傠偵傛傝廇嬈婯懃(摨忦戞擇崁偺戅怑庤摉偵娭偡傞帠崁偵偮偄偰偺婯懃傪娷傓丅)偵掕傔偑偁傞応崌偵丄壛揰偟偰怰嵏偡傞傕偺偲偡傞丅

僿丂婇嬈擭搙惂搙偼丄岤惗擭嬥婎嬥(岤惗擭嬥曐尟朄戞嬨復戞堦愡偺婯掕偵婎偯偒婇嬈偛偲枖偼怑堟偛偲偵愝棫偟偰榁楊岤惗擭嬥偺忋忔偣媼晅傪峴偆偙偲傪栚揑偲偡傞傕偺傪偄偆丅)偑愝棫偝傟偰偄傞応崌丄朄恖惻朄晬懃戞擇乑忦偵婯掕偡傞揔奿戅怑擭嬥宊栺(帠嬈庡偑偦偺巊梡恖傪庴塿幰摍偲偟偰妡嬥摍傪怣戸嬧峴枖偼惗柦曐尟夛幮摍偵暐偄崬傒丄偙傟傜偑戅怑擭嬥傪巟媼偡傞偙偲傪栺偡傞傕偺傪偄偆丅)偑掲寢偝傟偰偄傞応崌丄妋掕媼晅婇嬈擭嬥朄戞擇忦戞堦崁偵婯掕偡傞妋掕媼晅婇嬈擭嬥(帠嬈庡偑廬嬈堳偲擭嬥偺撪梕傪栺偟丄崅楊婜偵偍偄偰廬嬈堳偑偦偺撪梕偵婎偯偄偨擭嬥偺媼晅傪庴偗傞偙偲傪栚揑偲偡傞婎嬥宆婇嬈擭嬥媦傃婯栺宆婇嬈擭嬥傪偄偆丅)偑摫擖偝傟偰偄傞応崌枖偼妋掕嫆弌擭嬥朄戞擇忦戞擇崁偵婯掕偡傞婇嬈宆擭嬥(岤惗擭嬥曐尟偺旐曐尟幰傪巊梡偡傞帠嬈庡偑丄扨撈枖偼嫟摨偟偰丄偦偺巊梡恖偵懳偟偰埨掕偟偨擭嬥媼晅傪峴偆偙偲傪栚揑偲偡傞傕偺傪偄偆丅)偑摫擖偝傟偰偄傞応崌偵丄壛揰偟偰怰嵏偡傞傕偺偲偡傞丅

僩丂朄掕奜楯摥嵭奞曗彏惂搙偼丄惌晎偺楯摥嵭奞曗彏曐尟偲偼暿偵忋忔偣媼晅摍傪峴偆偙偲傪栚揑偲偡傞傕偺偱偁傝丄(嵿)寶愝嬈暉巸嫟嵪抍丄(幮)慡崙寶愝嬈楯嵭屳彆夛丄慡崙拞彫婇嬈嫟嵪嫤摨慻崌楢崌夛枖偼曐尟夛幮偲偺娫偱楯摥嵭奞曗彏曐尟朄偵婎偯偔曐尟媼晅偺婎場偲側偭偨嬈柋嵭奞媦傃捠嬑嵭奞(壓惪晧恖偵學傞傕偺傪娷傓丅)偵娭偡傞媼晅偵偮偄偰偺宊栺偱偁偭偰1)媦傃2)偵奩摉偡傞傕偺傪掲寢偟偰偄傞応崌偵丄壛揰偟偰怰嵏偡傞傕偺偲偡傞丅

1)丂摉奩媼晅偑怽惪幰偺捈愙偺巊梡娭學偵偁傞怑堳偩偗偱側偔丄怽惪幰偑惪偗晧偭偨寶愝岺帠傪巤岺偡傞壓惪晧恖偺捈愙偺巊梡娭學偵偁傞怑堳傪傕懳徾偲偡傞傕偺偱偁傞偙偲丅

2)丂尨懃偲偟偰丄摉奩媼晅偑楯摥嵭奞曗彏曐尟偺忈奞摍媺戞堦媺偐傜戞幍媺傑偱偵學傞忈奞曗彏媼晅媦傃忈奞媼晅暲傃偵堚懓曗彏媼晅媦傃堚懓媼晅偺婎場偲側偭偨嵭奞偺偡傋偰傪懳徾偲偡傞傕偺偱偁傞偙偲丅

(2)丂岺帠偺埨慡惉愌偵偮偄偰

僀丂巰朣幰媦傃晧彎幰偺悢偼丄怰嵏婎弨擔偺懏偡傞擭(堦寧堦擔偐傜堦擇寧嶰堦擔傑偱傪偄偆丅)偺慜擭媦傃慜乆擭偵嬈柋嵭奞(嬈柋偺惈幙傪桳偡傞捠嬑偵傛傞晧彎丄幘昦丄忈奞枖偼巰朣傪娷傓丅)偵傛傞巰朣幰媦傃晧彎幰(摉奩嬈柋嵭奞偵傛傝楢懕巐擔埲忋媥嬈偟偨幰偵尷傞丅埲壓摨偠丅)偺悢偲偟丄捠嬑嵭奞偵傛傞傕偺傪彍偔傕偺偲偡傞丅

儘丂怽惪幰偑敪拲幰偐傜捈愙惪偗晧偭偨寶愝岺帠偵偮偄偰敪惗偟偨嬈柋嵭奞偼丄怽惪幰偺捈愙偺巊梡娭學偵偁傞怑堳偵偮偄偰敪惗偟偨嬈柋嵭奞偺傎偐丄摉奩寶愝岺帠傪巤岺偡傞偡傋偰偺壓惪晧恖偺捈愙偺巊梡娭學偵偁傞怑堳偵偮偄偰敪惗偟偨嬈柋嵭奞傪娷傓傕偺偲偡傞丅

僴丂嫟摨婇嬈懱偵嶲壛偟偨嵺偵敪惗偟偨嬈柋嵭奞偵傛傞巰朣幰媦傃晧彎幰偵偮偄偰偼丄師偵宖偘傞応崌偵墳偠丄偦傟偧傟偵掕傔傞偲偙傠偵傛傞丅

1)丂嫟摨婇嬈懱傪峔惉偡傞奺寶愝嬈幰偑嫟摨楢懷偟偰寶愝岺帠傪巤岺偟丄摉奩嫟摨婇嬈懱傊偺弌帒斾棪偵墳偠偰摉奩寶愝岺帠偵學傞懝塿傪暘扴偡傞巪傪栺偟偰偄傞応崌(嫟摨巤岺曽幃)丄巰朣幰媦傃晧彎幰偺悢傪摉奩寶愝嬈幰偑嫟摨婇嬈懱偵弌帒偟偨斾棪偵墳偠偰埪暘偡傞丅

2)丂嫟摨婇嬈懱傪峔惉偡傞奺寶愝嬈幰偑寶愝岺帠傪暘扴偟偰巤岺偟丄偦偺旓梡偵偮偄偰偼嫟捠偺宱旓摍偵尷傝暘扴偡傞巪傪栺偟偰偄傞応崌(巤岺暘扴曽幃)丄摉奩寶愝嬈幰偑暘扴偟偨寶愝岺帠偵偮偄偰敪惗偟偨嬈柋嵭奞偵傛傞巰朣幰媦傃晧彎幰偺悢偲偡傞丅

(3)丂塩嬈擭搙偵偮偄偰

僀丂塩嬈擭悢偼丄寶愝嬈朄偵傛傞寶愝嬈偺嫋壜枖偼搊榐傪庴偗偨帪傛傝婲嶼偟丄怰嵏婎弨擔傑偱偺婜娫偲偡傞丅側偍丄偦偺擭悢偵擭枹枮偺抂悢偑偁傞偲偒偼丄偙傟傪愗傝幪偰傞傕偺偲偡傞丅

儘丂塩嬈媥巭(寶愝嬈偺嫋壜枖偼搊榐傪庴偗偢偵塩嬈傪峴偭偰偄偨応崌傪娷傓丅)偺増妚傪桳偡傞傕偺偼丄摉奩媥巭婜娫傪塩嬈擭悢偐傜峊彍偡傞傕偺偲偡傞丅

僴丂塩嬈偺摨堦惈傪幐偆偙偲側偔慻怐曄峏傪峴偭偨増妚枖偼寶愝嬈傪忳傝庴偗偨増妚傪桳偡傞幰偱偁偭偰丄摉奩曄峏枖偼忳庴偗偺慜偵婛偵寶愝嬈偺嫋壜枖偼搊榐傪桳偟偰偄偨偙偲偑偁傞幰偼丄摉奩嫋壜枖偼搊榐傪庴偗偨帪傪塩嬈擭悢偺婲嶼揰偲偡傞丅

(4)丂寶愝嬈宱棟帠柋巑摍偺悢偵偮偄偰

僀

1)丂寶愝戝恇偑擣掕偟偨寶愝嬈宱棟帠柋巑専掕帋尡(埲壓乽寶愝嬈宱棟帠柋巑専掕帋尡乿偲偄偆丅)偺堦媺帋尡偵崌奿偟偨幰偼丄寶愝嬈宱棟帠柋巑専掕帋尡偺堦媺帋尡偺偡傋偰偺壢栚偵崌奿偟偨幰傪偄偆丅

2)丂岞擣夛寁巑丄夛寁巑曗丄惻棟巑媦傃偙傟傜偲側傞帒奿傪桳偡傞幰偼丄岞擣夛寁巑朄戞屲忦戞擇崁媦傃戞嶰崁偵婯掕偡傞夛寁巑曗偲側傞帒奿傪桳偡傞幰媦傃岞擣夛寁巑偲側傞帒奿傪桳偡傞幰(摨朄戞堦幍忦偺婯掕偵婎偯偒岞擣夛寁巑枖偼夛寁巑曗偲側傞偨傔偺搊榐傪庴偗偰偄傞偙偲傪梫偟側偄丅)暲傃偵惻棟巑朄戞嶰忦偵婯掕偡傞惻棟巑偲側傞帒奿傪桳偡傞幰(摨朄戞堦嶰忦偺婯掕偵婎偯偒惻棟巑偲側傞偨傔偺搊榐傪庴偗偰偄傞偙偲傪梫偟側偄丅)傪偄偄丄偙傟傜偺幰傪1)偵宖偘傞幰偲摨摍埲忋偺擻椡傪桳偡傞幰偲偟偰丄偦偺悢傪1)偵宖偘傞幰偺悢偲暪偣偰怰嵏偡傞傕偺偲偡傞丅

儘丂寶愝嬈宱棟帠柋巑専掕帋尡偺擇媺帋尡偵崌奿偟偨幰偼丄寶愝嬈宱棟帠柋巑専掕帋尡偺擇媺帋尡偵崌奿偟偨幰偱僀偵宖偘傞幰埲奜偺幰傪偄偆丅

僴丂寶愝嬈宱棟帠柋巑専掕帋尡偺嶰媺帋尡偵崌奿偟偨幰偼丄寶愝嬈宱棟帠柋巑専掕帋尡偺嶰媺帋尡偵崌奿偟偨幰偱僀枖偼儘偵宖偘傞幰埲奜偺幰傪偄偆傕偺偲偟丄暯惉堦屲擭搙枛傑偱偺娫偵峴傢傟偨怽惪偵學傞宱塩帠崁怰嵏偵尷傝怰嵏偺懳徾偲偡傞丅

5丂奜崙寶愝嬈幰偵偮偄偰

奜崙寶愝嬈幰偵學傞宱塩帠崁怰嵏偼丄摉暘偺娫丄師偵掕傔傞偲偙傠偵傛傝峴偆傕偺偲偡傞丅

僀丂奜崙偲偼丄岠椡傪桳偡傞惌晎挷払偵娭偡傞嫤掕傪揔梡偟偰偄傞崙枖偼抧堟偦偺懠変偑崙偵懳偟偰寶愝巗応偑奐曻揑偱偁傞偲擣傔傜傟傞崙枖偼抧堟傪偄偆傕偺偲偡傞丅

儘丂奜崙寶愝嬈幰偲偼丄奜崙偵庡偨傞塩嬈強傪桳偡傞寶愝嬈幰枖偼変偑崙偵庡偨傞塩嬈強傪桳偡傞寶愝嬈幰偺偆偪奜崙偵庡偨傞塩嬈強傪桳偡傞幰偑摉奩寶愝嬈幰偺帒杮嬥偺妟偺擇暘偺堦埲忋傪弌帒偟偰偄傞傕偺傪偄偆傕偺偲偡傞丅

僴丂寶愝戝恇偑丄奜崙寶愝嬈幰偺怽惪偵婎偯偒丄3偵宖偘傞媄弍怑堳偲摨摍埲忋偺愽嵼揑擻椡傪桳偡傞幰偺悢丄4偺(1)偺僯偐傜僩傑偱偺奺崁栚偵偮偄偰壛擖枖偼摫擖偟偰偄傞応崌偲摨摍偺応崌偵奩摉偡傞崁栚丄4偺(3)偺僀偵宖偘傞塩嬈擭悢偺傎偐偵奜崙偵偍偄偰寶愝嬈傪塩傫偱偄偨擭悢暲傃偵4偺(4)偺僀偐傜僴傑偱偵宖偘傞幰偲摨摍埲忋偺愽嵼揑擻椡傪桳偡傞幰偺悢傪擣掕偟偨応崌偵偼丄師偺僯偵宖偘傞応崌傪彍偒丄偙傟傜偺擣掕傪庴偗偨悢傪壛偊偰丄枖偼擣掕傪庴偗偨崁栚傪娷傔偰怰嵏傪峴偆傕偺偲偡傞丅

僯丂寶愝戝恇偑奜崙寶愝嬈幰偺懏偡傞婇嬈廤抍傪丄堦懱偲偟偰寶愝嬈傪塩傫偱偄傞傕偺偲偟偰擣掕偟偨応崌偵偼丄4偺(1)偵宖偘傞楯摥暉巸偺忬嫷傪彍偒丄寶愝戝恇偑奜崙寶愝嬈幰偺怽惪偵婎偯偒摉奩寶愝嬈幰偺懏偡傞婇嬈廤抍偵偮偄偰擣掕偟偨悢抣傪傕偭偰怰嵏偡傞傕偺偲偡傞丅

II丂怰嵏偺寢壥偼丄暿巻乽怰嵏偺寢壥傪憤崌昡揰偱昞偡曽朄乿偵傛偭偰嶼弌偟偨憤崌昡揰偱昞帵偡傞傕偺偲偡傞丅

III丂怰嵏偺怽惪幰偵懳偡傞怰嵏偺寢壥偺捠抦偼丄暿婰條幃戞2崋偵傛傝峴偆傕偺偲偟丄寶愝岺帠偺敪拲幰偵懳偡傞怰嵏偺寢壥偺捠抦偼丄暿婰條幃戞2崋枖偼暿婰條幃戞2崋偺婰嵹撪梕傪婰榐偟偨帴婥僨傿僗僋偵傛傝峴偆傕偺偲偡傞丅

IV丂暿婰條幃戞2崋偺宱塩帠崁怰嵏寢壥捠抦彂偺峴惌挕婰擖棑偵偮偄偰偼丄摉奩寶愝嬈幰偺塩嬈偵娭偡傞帠崁丄宱塩忬嫷偵娭偡傞帠崁摍偱摿婰偡傋偒偙偲偑偁傟偽揔媂婰嵹偡傞傕偺偲偡傞丅

V丂怰嵏偺怽惪幰偐傜怰嵏寢壥捠抦彂偺幨偟偺徹柧偺惪媮偑偁偭偨応崌偵偍偄偰丄昁梫偑偁傞偲擣傔傞偲偒偼丄摉奩怽惪幰偺嶌惉偡傞幨偟偵徹柧偡傞傕偺偲偡傞丅

VI丂宱塩帠崁怰嵏偺寢壥捠抦彂偺墈棗偵摉偨偭偰偼丄奺崁栚偺寁嶼偺曽朄摍偑柧傜偐偲側傞傛偆偵丄夵惓屻偺暯惉榋擭寶愝徣崘帵戞堦巐榋堦崋摍傪旛偊抲偔偙偲偲偡傞丅