1 会社更生手続開始の申立ての場合

1 審査基準日の取扱いについて

会社更生手続開始の申立てを行った会社(以下「更生会社」という。)に対し、更生手続開始の決定があったときは、会社の事業年度は、その開始の時(以下「更生手続開始決定日」という。)に終了し、これに続く事業年度は、更生計画認可の時(以下「更生計画認可日」という。)又は更生手続終了の日に終了することとされている(会社更生法第二六九条第二項)。

経営事項審査の審査基準日は、その申請をしようとする日の直前の営業年度の終了の日とされているため、更生会社が更生手続開始決定日以降に経営事項審査を申請する場合は、更生手続開始決定日が審査基準日となり、これに続く審査基準日は、更生計画認可日(又は更生手続終了の日)となる。

ただし、更生手続開始決定日から更生計画認可日までは、一年以上の期間を要する場合が多く、その場合は、法人税法(昭和四〇年法律第三四号)第一三条第一項ただし書(事業年度の期間が一年を超える場合)及び地方税法第七二条の一三第四項(事業年度の期間が一年を超える場合)の規定の適用を妨げない(会社更生法第二六九条第二項ただし書)こととされているため、当該規定により営業年度が終了した場合は、その終了の日を審査基準日として経営事項審査を受けることとなる。

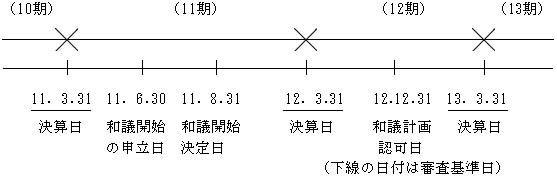

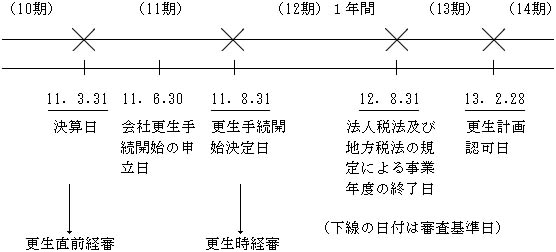

(例1) 会社更生手続の流れと経営事項審査の審査基準日との関係

2 更生会社の経営事項審査を受け付けるに当たっての留意事項

更生会社の経営事項審査を受け付けるに当たっては、次の事項に留意すること。

1) 更生会社が会社更生手続開始の申立てを行う直前の営業年度の終了の日を審査基準日とする経営事項審査(以下「更生直前経審」という。)を既に受けている場合に、更生手続開始決定日を審査基準日とする経営事項審査(以下「更生時経審」という。)を受けることを、当該更生会社に義務付けるものではないこと。したがって、更生会社が更生直前経審を受けているときは、更生手続開始決定日以降においても、更生直前経審による結果が有効であり、更生時経審を受けない場合でも建設業法第二七条の二三第一項違反にはならないこと。

ただし、公共工事の発注者によっては、更生会社の資格の再認定に当たって、更生時経審の結果を求めることも想定されるので、その場合には、当該更生会社は速やかに更生時経審を申請する必要があることについて、管下の建設業者に十分に周知されたい。

2) 更生会社は、会社更生手続開始の申立てを行った時(以下「会社更生手続開始の申立日」という。)から更生手続開始決定日までの間に、更生直前経審を受けることができること。

特に、更生手続開始決定日以降に経営事項審査を申請する場合は、更生時経審を申請することとなるため、会社更生手続開始の申立てを行う直前の営業年度の終了の日から会社更生手続開始の申立日までの期間によっては、会社更生手続開始の申立日時点で有効である経営事項審査の有効期間を考慮した上で、速やかに更生直前経審を受ける必要性が生じることについて、管下の建設業者に十分に周知されたい。

3 審査方法の細目

更生時経審の各審査項目の審査方法の取扱いは、次に定めるところによるものとする。

1) 年間平均完成工事高

年間平均完成工事高については、更生時経審を申請をする日の属する営業年度の開始日の直前二年又は三年の完成工事高をもって審査するものとする。この場合において、直前二年(又は直前三年)の間に開始する各営業年度に含まれる月数の合計が二四ケ月(又は三六ケ月)に満たない場合は、「経営事項審査の事務取扱いについて」(平成一〇年六月一八日建設省経建発第一九二号。以下「経審課長通知」という。)記I1(1)トに準拠して算定するものとする。

2) 自己資本額及び経営状況

自己資本額及び経営状況の各項目については、更生手続開始決定日における財務諸表により算定し、自己資本の算出に当たって二期平均により算出する場合及び経営状況の項目のうち二期平均の数値を算出する場合は、当該財務諸表及び会社更生開始手続の申立てを行う直前の営業年度の終了の日における財務諸表により算定するものとする。この場合、信頼性を担保するため、更生手続開始決定日における財務諸表については、原則として公認会計士又は税理士による内容が適正である旨の証明があるものに限ることとする。

なお、更生手続開始決定日が終了の日となる営業年度に含まれる月数が一二ケ月に満たない場合は、売上高、営業利益、経常利益等の損益計算書の科目の額については、経審課長通知記I1(1)トの年間平均完成工事高の要領で算定するものとする。

3) 上記の項目以外の項目については、更生手続開始決定日における状況に基づき申請させ、これを審査するものとする。

4 経営事項審査の申請書の記載方法

更生時経審及び更生手続開始決定日以降初めて受ける経営事項審査の申請については、建設業法施行規則様式第二五号の六の経営事項審査申請書中「備考(組織変更等)」欄に、更生手続開始決定日を記載するよう指導すること。

2 和議開始の申立ての場合

和議開始の申立てを行った会社(以下「和議会社」という。)については、和議開始決定があった時(以下「和議開始決定日」という。)や和議計画認可の時に会社の事業年度が終了するとの規定はなく、和議開始の申立て前の決算日と、和議開始決定日以降の決算日は同一であることが通例である。したがって、和議会社が和議開始決定日以降に経営事項審査の申請をする場合の審査基準日の取扱いについては、通常の経営事項審査の審査基準日と同様、申請をしようとする日の直前の営業年度の終了の日となる。

(例2) 和議の流れと経営事項審査の審査基準日との関係