建設省官技第三四号

昭和四二年七月二〇日

土木請負工事工事費積算要領

(目的)

第1 この要領は、建設省直轄の土木工事を請負施工に付する場合における工事の設計書に計上すべき当該工事の工事費(以下「請負工事費」という。)の算定について必要な事項を定めることにより、請負工事の予定価格の算定を適正にすることを目的とする。

(請負工事費の構成)

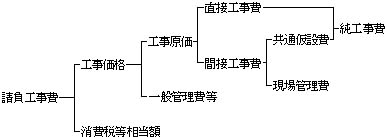

第2 請負工事費の構成は、次のとおりとする。

(請負工事費の費目)

第3 請負工事費の費目は、次の各号に掲げるものとする。

一 直接工事費

直接工事費は、箇所又は工事種類により各工事部門を工種、種別、細別及び名称に区分し、それぞれの区分ごとに材料費、労務費及び直接経費の三要素について積算するものとする。

二 間接工事費

イ 間接工事費は、各工事部門共通の前号以外の工事費及び経費とし、共通仮設費及び現場管理費に分類するものとする。

ロ 共通仮設費は、次に掲げるものについて積算するものとする。

(イ) 運搬費

(ロ) 準備費

(ハ) 事業損失防止施設費

(ニ) 安全費

(ホ) 役務費

(ヘ) 技術管理費

(ト) 営繕費

ハ 現場管理費は、工事施工にあたって、工事を管理するために必要な共通仮設費以外の経費とし、現場管理費を構成する各費目について積算するか、又は次の現場管理費率を用いて積算するものとする。

現場管理費率=現場管理費/純工事費

ただし、純工事費=直接工事費+共通仮設費

三 一般管理費等

一般管理費等は、工事施工にあたる企業の継続運営に必要な費用をいい、一般管理費及び付加利益からなり、次の一般管理費等率を用いて積算するものとする。

一般管理費等率=一般管理費等/工事原価

四 消費税等相当額

消費税等相当額は、消費税及び地方消費税相当分を積算するものとする。

(請負工事費積算基準)

第4 請負工事費の積算基準は、別に定めるものとする。

(特例)

第5 次の各号に掲げる工事については、この要領によらないことができるものとする。

一 鋼橋製作等主として工場製作にかかる工事

二 設備又は営繕関係を主体とする工事

三 前二号以外の工事であって、この要領によることが著しく不適当又は困難であると認められるもの。

|

附 則

この要領は、昭和四二年度予算から適用する。

|

|

All Rights Reserved, Copyright (C) 2003, Ministry of Land, Infrastructure and Transport

|