「建物等の移転料に係わる諸経費について」中「二建物又は工作物の工事費」を次のとおり改正する。

2 建物又は工作物の工事費

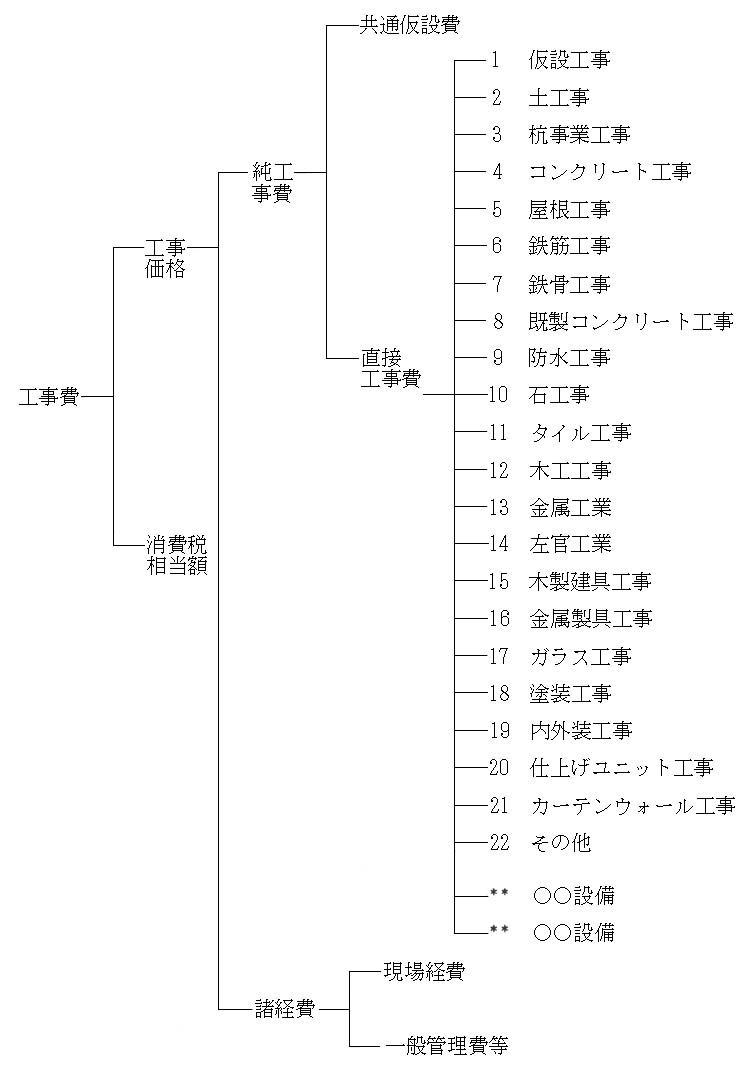

(1) 工事費の構成は、次によるものとする。

(二) 工事費の内訳

1) 純工事費

純工事費は、次の項目について計上する。

イ 共通仮設費

共通仮設費は、工事を施工するにあたって間接的に必要となる。準備費、仮設物費、動力用水光熱費、清掃費、機械器具費、運搬費、その他数種目に共通的なその他の仮設的費用をいう。

ロ 直接工事費

直接工事費は、工事を施行するにあたって直接消費される各工種の材料費、労務費、外注費等をいう。

2) 諸経費

諸経費は、現場経費及び一般管理費等を併せたものをいう。

イ 現場経費

現場経費は、現場管理上必要な経費をいう。

ロ 一般管理費等

一般管理費等は、工事の施工に当たる企業の経営、管理及び活動に必要な本店及び支店における経常的な経費をいう。

3) 消費税相当額

イ 消費税相当額は、消費税相当分をいう。

ロ 消費税相当額の積算は、工事価格に消費税の税率を乗じて得た額とする。

ハ 工事価格に係わる各費目の積算に使用する材料等の価格等は、消費税相当分を含まないものとする。

注)

1 消費税相当額は、消費税法(昭和六三年法律第一〇八号)の施行に伴い、工事費の算定にあたって消費税相当分を考慮する必要のあるものについて適用する。

2 工事価格を形成する各費目の積算において使用する材料等の価格等は、物価資料、見積もり等において消費税を含んで表示される場合は、当該額に一〇三分の一〇〇を乗じて得られた額を、消費税額を含まない価格等として扱うものとする。

3 物品税、電気税、ガス税及び木材引取税(以下「物品税等」という。)の課税対象となっている材料等の設計単価は、物品税等の廃止による価格の下落分を見込んで積算に用いるものとする。