1丂嬊挿捠払拞丄暯惉嬨擭巐寧堦擔埲屻偵宊栺傪掲寢偡傞応崌偺懝幐偺曗彏摍偵娭偡傞徚旓惻媦傃抧曽徚旓惻偺惻棪摍偵偮偄偰

(1)丂徚旓惻媦傃抧曽徚旓惻妟傪壛嶼偟丄庒偟偔偼揔惓偵峫椂偡傞応崌偺徚旓惻媦傃抧曽徚旓惻棪偼丄堦乑乑暘偺屲偲偡傞丅

(2)丂嬊挿捠払婰2(1)1)偵偍偄偰丄帒嵽壙奿摍偑徚旓惻媦傃抧曽徚旓惻崬傒偱峔惉偝傟傞応崌偼丄摉奩壙奿摍偵堦乑屲暘偺堦乑乑傪忔偠偰摼傜傟偨妟傪徚旓惻媦傃抧曽徚旓惻敳偒偺壙奿摍偲偟偰庢埖偆傕偺偲偡傞丅

2丂曗彏婎弨摍偵婎偯偒徚旓惻媦傃抧曽徚旓惻傪壛嶼偟丄庒偟偔偼徚旓惻媦傃抧曽徚旓惻憡摉妟傪揔惓偵峫椂偡傞昁梫偑偁傞嬶懱揑側曗彏崁栚摍偵偮偄偰

(1)丂嬊挿捠払婰1偺曗彏嬥偵偮偄偰

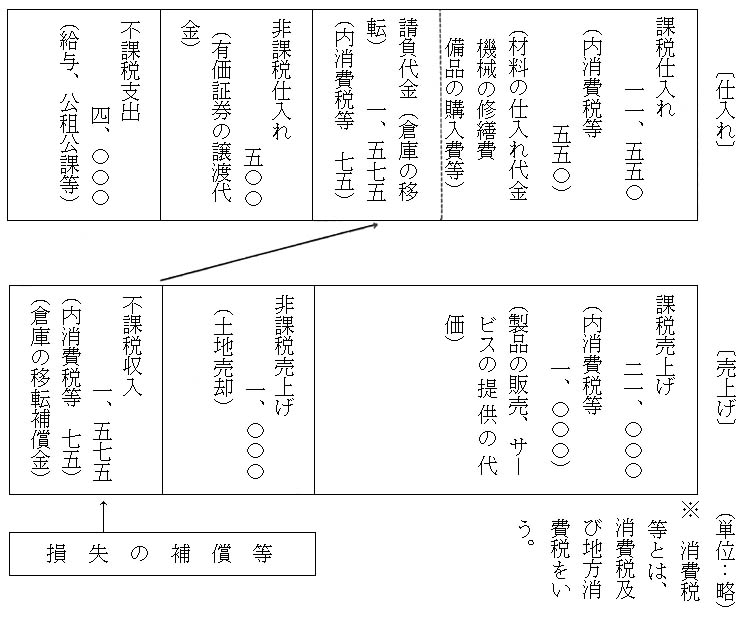

暿揧乗1偵宖偘傞偲偙傠偵傛傞傕偺偲偡傞丅

(2)丂嬊挿捠払婰2偺曗彏嬥偵偮偄偰

暿揧乗擇丄嶰媦傃巐偵宖偘傞偲偙傠偵傛傞傕偺偲偡傞丅

3丂懝幐偺曗彏摍(徚旓惻朄婎杮捠払屲乗擇乗堦乑偵奩摉偡傞傕偺偵尷傞丅埲壓摨偠丅)偺嶼掕忋丄徚旓惻媦傃抧曽徚旓惻憡摉妟傪峫椂偡傞昁梫偑側偄応崌偺庢埖偄偵偮偄偰(暿揧乗屲丄榋嶲峫)

寶暔堏揮椏摍偺懝幐偺曗彏摍偺曗彏嬥傪懳壙偲偡傞帒嶻偺忳搉摍偱偁偭偰傕丄帠嬈幰偺帠嬈梡帒嶻(帠柋強丄岺応丄憅屔摍偺寶暔傗塩嬈梡偺婡夿丄幵椉丄旛昳摍)偵娭偡傞帒嶻偺忳搉摍偱偁傟偽丄壽惻巇擖傟偲側傝丄巇擖傟偵學傞惻妟峊彍偑壜擻偲側傞帠嬈幰偑偁傞丅(巟弌偟偨嬥慘偺尮愹偼栤傢側偄丅)

偙偺偨傔丄偙傟偵奩摉偡傞帠嬈幰偱偁傞搚抧摍偺尃棙幰摍偑巟暐偭偨徚旓惻妟偼丄摉奩帠嬈幰偺擺晅惻妟偐傜峊彍(峊彍偟偒傟側偄応崌偼丄偦偺晹暘偵偮偄偰娨晅偝傟傞偙偲偲側傞丅)偝傟傞偙偲偲側傝丄偙偺寢壥丄懝幐偺曗彏摍偵娷傑傟偰偄傞徚旓惻憡摉妟偼丄摉奩帠嬈幰偼晧扴偟側偐偭偨偙偲偲摨偠偙偲偲側傞丅傑偨丄抧曽徚旓惻偵偮偄偰偼丄徚旓惻妟傪壽惻昗弨偲偟丄偦偺惻棪偼擇屲亾(徚旓惻棪堦亾憡摉)偲偝傟偰偄傞偙偲偐傜丄昁慠揑偵摉奩帠嬈幰偼丄抧曽徚旓惻傕晧扴偟側偄偙偲偲側傞傕偺偱丄偙偺傛偆側応崌丄徚旓惻媦傃抧曽徚旓惻憡摉妟傪峫椂偟丄曗彏偡傞偲夁曗彏偲側傞傕偺偱偁傞丅

亂椺亃

(岞嫟帠嬈偵傛傝憅屔偺堏揮偑昁梫偲側偭偨帠嬈幰(婎弨婜娫偺壽惻攧忋崅偑擇壄墌傪挻偊偐偮壽惻攧忋妱崌偑嬨屲亾埲忋偺帠嬈幰)偵懳偡傞懝幐偺曗彏摍偺嶼掕偵丄徚旓惻媦傃抧曽徚旓惻憡摉妟傪峫椂偟偨応崌)

|

擺晅惻妟丂(徚旓惻)

擇丄堦乑乑乑亊巐乛堦乑屲亅(堦堦丄屲屲乑亄堦丄屲幍屲)亊巐乛堦乑屲亖嶰乑乑

(抧曽徚旓惻)

嶰乑乑亊擇屲亾(徚旓惻棪堦亾憡摉)亖幍屲

(徚旓惻媦傃抧曽徚旓惻)

嶰乑乑亄幍屲亖嶰幍屲

擺惻屻塩嬈棙塿(擇堦丄乑乑乑亄堦丄乑乑乑亄堦丄屲幍屲)亅(堦堦丄屲屲乑亄堦丄屲幍屲亄屲乑乑亄巐丄乑乑乑)亅嶰幍屲亖屲丄屲幍屲

|

乲岞嫟帠嬈偵傛傞憅屔偺堏揮偺昁梫偑側偐偭偨応崌乴

|

擺晅惻妟丂(徚旓惻)

擇丄堦乑乑乑亊巐乛堦乑屲亅堦堦丄屲屲乑亊巐乛堦乑屲亖嶰榋乑

(抧曽徚旓惻)

嶰榋乑亊擇屲亾(徚旓惻棪堦亾憡摉)亖嬨乑

(徚旓惻媦傃抧曽徚旓惻)

嶰榋乑亄嬨乑亖巐屲乑

擺惻屻塩嬈棙塿

(擇堦丄乑乑乑亄堦丄乑乑乑)亅(堦堦丄屲屲乑亄屲乑乑亄巐丄乑乑乑)亅巐屲乑亖屲丄屲乑乑

|

忋婰寁嶼椺偺偲偍傝丄憅屔偺堏揮偵學傞曗彏嬥偺嶼掕偵偍偄偰丄徚旓惻媦傃抧曽徚旓惻憡摉妟傪峫椂偡傞偙偲偵傛傝丄徚旓惻媦傃抧曽徚旓惻憡摉妟暘(屲丄屲幍屲亅屲丄屲乑乑亖幍屲)偑夁曗彏偲側傞丅

偟偨偑偭偰丄偙偺応崌偼曗彏嬥偺嶼掕偵偍偄偰丄徚旓惻媦傃抧曽徚旓惻憡摉妟傪峫椂偡傞昁梫偑側偄丅(壓婰寁嶼椺偺偲偍傝)

乲憅屔偺堏揮曗彏嬥偺嶼掕忋丄徚旓惻媦傃抧曽徚旓惻憡摉妟傪峫椂偟側偄応崌乴

|

擺晅惻妟丂(徚旓惻)

擇丄堦乑乑乑亊巐乛堦乑屲亅(堦堦丄屲屲乑亄堦丄屲幍屲)亊巐乛堦乑屲亖嶰乑乑

(抧曽徚旓惻)

嶰乑乑亊擇屲亾(徚旓惻棪堦亾憡摉)亖幍屲

(徚旓惻媦傃抧曽徚旓惻)

嶰乑乑亄幍屲亖嶰幍屲

擺惻屻塩嬈棙塿

(擇堦丄乑乑乑亄堦丄乑乑乑亄堦丄屲乑乑)亅(堦堦丄屲屲乑亄堦丄屲幍屲亄屲乑乑亄巐丄乑乑乑)亅嶰幍屲亖屲丄屲乑乑

|

(1)丂幚幙揑側徚旓幰偲側傜側偄帠嬈幰偱丄徚旓惻媦傃抧曽徚旓惻憡摉妟偺曗彏偑晄梫偺応崌

(傾)丂壽惻帒嶻偺忳搉摍偺傒傪峴偭偰偄傞帠嬈幰枖偼壽惻攧忋妱崌偑嬨屲亾埲忋偺帠嬈幰

|

擺晅惻妟寁嶼幃

徚旓惻妟亖壽惻婜娫偺壽惻攧忋崅亊巐乛堦乑屲亅壽惻婜娫偺壽惻巇擖崅亊巐乛堦乑屲

抧曽徚旓惻妟亖徚旓惻妟亊擇屲亾

擺晅惻妟亖徚旓惻妟亄抧曽徚旓惻妟

|

棟桼乨懝幐偺曗彏摍偺徚旓惻媦傃抧曽徚旓惻憡摉妟偑丄慡妟峊彍偝傟傞偨傔丅

(僀)丂壽惻婜娫偵偍偗傞壽惻攧忋妱崌偑嬨屲亾偵枮偨側偄応崌偱丄屄暿懳墳曽幃偵傛偭偰偄傞帠嬈幰

|

巇擖傟偵學傞徚旓惻妟

亖A壽惻帒嶻偺忳搉摍偵偺傒梫偡傞傕偺偵學傞壽惻巇擖傟亊巐乛堦乑屲亄(B壽惻帒嶻偺忳搉摍偲偦偺懠偺帒嶻偺忳搉摍偵嫟捠偟偰梫偡傞傕偺偵學傞壽惻巇擖傟亊巐乛堦乑屲)亊壽惻攧忋妱崌

|

棟桼乨壽惻帒嶻偺忳搉摍偵偺傒梫偡傞傕偺偵學傞懝幐偺曗彏摍偺徚旓惻媦傃抧曽徚旓惻憡摉妟偼A偵娷傑傟傞偺偱丄慡妟偑巇擖惻妟峊彍偲側傞丅

偨偩偟丄師偺応崌偵偍偄偰偼丄徚旓惻媦傃抧曽徚旓惻憡摉妟偺慡晹枖偼堦晹偺曗彏偑昁梫偲側傞偺偱棷堄偝傟偨偄丅

丒壽惻帒嶻偺忳搉摍偲偦偺懠偺帒嶻偺忳搉摍偵嫟捠偟偰梫偡傞傕偺偵學傞懝幐偺曗彏摍(杮幮價儖摍偺帠柋巤愝丄捓戄梡偺揦曑暪梡廧戭摍)偺徚旓惻媦傃抧曽徚旓惻憡摉妟偼B偵嬫暘偝傟丄壽惻攧忋妱崌偵傛偭偰尭妟挷惍偝傟傞偨傔丄偦偺暘偼巇擖惻妟峊彍偲側傜側偄丅

丒偦偺懠偺帒嶻偺忳搉摍偵偺傒梫偡傞傕偺偵學傞懝幐偺曗彏摍(捓戄梡偺廧戭摍)偺徚旓惻媦傃抧曽徚旓惻憡摉妟偼丄慡妟巇擖惻妟峊彍偲側傜側偄丅

(2)丂幚幙揑側徚旓幰偲側傞帠嬈幰偱丄徚旓惻媦傃抧曽徚旓惻憡摉妟偺慡妟枖偼堦晹偺曗彏偑昁梫側応崌

(傾)丂婎弨婜娫偺壽惻攧忋崅偑嶰丄乑乑乑枩墌埲壓偱丄壽惻帠嬈幰偺慖戰傪偟偰偄側偄帠嬈幰

棟桼乨徚旓惻偺擺晅偑柶彍偝傟傞偨傔丄巇擖惻妟峊彍傕偱偒側偄丅

(僀)丂婎弨婜娫偺壽惻攧忋崅偑擇壄墌埲壓偺帠嬈幰偱丄娙堈壽惻惂搙傪慖戰偟偰偄傞帠嬈幰

|

巇擖傟偵學傞徚旓惻妟

亖(壽惻婜娫偺壽惻攧忋崅亊巐乛堦乑屲)亊傒側偟巇擖棪乲乛戞堦庬帠嬈(嬨乑亾)乛戞擇庬帠嬈(敧乑亾)乛戞嶰庬帠嬈(幍乑亾)乛戞巐庬帠嬈(榋乑亾)乛戞屲庬帠嬈(屲乑亾)乛乴

|

棟桼乨娙堈壽惻惂搙偼丄壽惻巇擖傟傪幚妟偵傛傜偢偵壽惻攧忋崅偺堦掕妱崌(傒側偟巇擖棪)傪傕偭偰壽惻巇擖傟偲傒側偡傕偺偱偁傝丄捠忢偺帠嬈妶摦偵傛傞壽惻巇擖傟偱側偄懝幐偺曗彏摍偺徚旓惻媦傃抧曽徚旓惻憡摉妟偼巇擖惻妟峊彍偝傟側偄偨傔丅

(僂)丂壽惻婜娫偵偍偗傞壽惻攧忋妱崌偑嬨屲亾偵枮偨側偄応崌偱丄堦妵斾椺攝暘曽幃傪慖戰偟偰偄傞帠嬈幰

|

巇擖傟偵學傞徚旓惻妟

亖摉奩壽惻婜娫拞偺壽惻巇擖傟媦傃壽惻壿暔偵學傞徚旓惻妟偺崌寁妟亊壽惻攧忋妱崌

|

棟桼乨壽惻巇擖傟偵嶼擖偝傟傞懝幐偺曗彏摍偺徚旓惻媦傃抧曽徚旓惻憡摉妟偑丄壽惻攧忋妱崌偵傛偭偰尭妟挷惍偝傟傞偨傔丄偦偺暘偼巇擖惻妟峊彍偲側傜側偄偙偲偲側傞偨傔丅

(3)丂崙丒抧曽岞嫟抍懱偺摿暿夛寁丄徚旓惻朄暿昞戞嶰偵宖偘傞朄恖枖偼恖奿偺側偄幮抍摍偺応崌

搚抧摍偺尃棙幰摍偑丄崙丒抧曽岞嫟抍懱偺摿暿夛寁丄徚旓惻朄暿昞戞嶰偵宖偘傞朄恖枖偼恖奿偺側偄幮抍摍偺応崌偼丄慜婰(1)丄(2)傪嶲峫偵丄徚旓惻媦傃抧曽徚旓惻憡摉妟偺曗彏偺梫斲丄梫偺応崌偺曗彏妟傪敾抐偡傞傕偺偲偡傞丅

棟桼乨懝幐偺曗彏摍偼丄摿掕廂擖偵奩摉偟丄摿掕廂擖傪摼偰偄傞慜婰崙摍偺応崌偼巇擖惻妟峊彍偑挷惍偝傟傞偙偲偲側偭偰偄傞偑丄偙偺挷惍偺曽朄偼偄偔偮偐偺働乕僗偑偁傞偨傔丄堦棩偺婎弨偲偡傞偙偲偑崲擄偱偁傞丅

(4)丂崙丒抧曽岞嫟抍懱偺堦斒夛寁偺応崌

搚抧摍偺尃棙幰摍偑丄崙丒抧曽岞嫟抍懱偺堦斒夛寁偱偁傞応崌偼丄徚旓惻朄戞榋乑忦戞榋崁偺婯掕偵傛傝丄壽惻攧忋偘偵學傞徚旓惻妟偲壽惻巇擖傟摍偵學傞徚旓惻妟偲偑摨妟偲傒側偝傟偰偍傝丄偙偺偨傔擺晅惻妟偑敪惗偣偢丄傑偨丄娨晅怽崘傕擣傔傜傟側偄偙偲偲偝傟偰偄傞偺偱丄偙偺偙偲傪棷堄偺偆偊丄徚旓惻媦傃抧曽徚旓惻憡摉妟偺曗彏傪嶼掕偡傞傕偺偲偡傞丅

4丂嬊挿捠払婰2(2)1)偺徚旓惻媦傃抧曽徚旓惻憡摉妟傪峫椂晄梫偲偺怽偟弌偺條幃偵偮偄偰暿揧乗7傪昗弨偲偡傞傕偺偲偡傞丅