中央用地対策連絡協議会事務局長(建設省建設経済局調整課長)から各中央用地対策連絡協議会会員、各地区用地対策(連絡)協議会会長あて

|

|

|

別紙 公共事業の施行に伴う損失の補償等に関する消費税及び地方消費税の取扱いについて

所得税法及び消費税法の一部を改正する法律(平成六年法律第一〇九号)及び地方税法等の一部を改正する法律(平成六年法律第一一一号)が平成六年一二月二日に公布され、消費税の税率等の改正及び地方消費税の導入が平成九年四月一日から施行されることとされている。

このため、これらの施行日以後、「公共用地の取得に伴う損失補償基準」(昭和三七年一〇月一二日用地対策連絡会理事会決定)等(以下「補償基準等」という。)に基づき、土地等の権利者等に対する損失の補償等を行うに当たっては、下記に定めるところを標準として実施するものとする。また、この運用に当たっては、別記事項に留意のうえ、取り扱うものとする。

記

一 事業者である土地等の権利者等から課税資産の譲渡等を受ける場合の対価たる補償金について

公共事業のため、事業者(消費税法第二条第一項第四号で定める「事業者」をいい、同法第九条の規定に基づき、納税義務の免除を受けた事業者(以下「免税事業者」という。)を除く。)である土地等の権利者等から、公共事業に用いるため、課税資産の譲渡等(同法第二条第一項第九号で定める「課税資産の譲渡等」をいう。以下同じ。)を受ける場合の対価たる補償金については、消費税及び地方消費税を含まない価額等に、消費税及び地方消費税率を乗じた額を加算したものとする。

二 前記一の対価たる補償金以外の損失の補償等について

公共事業のため、土地等の権利者等に対し、前記一の対価たる補償金以外の損失の補償等を行う場合は、資産の譲渡等の対価に当たらないため不課税となる。

しかしながら、当該損失の補償等の補償金の算定上、土地等の権利者等が実質的な消費者として、第三者である事業者(この場合の事業者は免税事業者を含むものとする。)から課税資産の譲渡等を受けることを前提に算定している補償金については、以下に定めるところにより消費税及び地方消費税相当額を考慮して適正に補償金を算定するものとする。

(一) 損失の補償等の補償金の算定方法

1) 補償金を当該補償金が構成する各費目に区分したうえで積み上げて算定する場合(例‥建物移転料、工作物移転料)

損失の補償等の補償金を構成する各費目の積算において使用する資材価格等(諸経費を含む。以下同じ。)は、消費税及び地方消費税抜きの価格等によるものとする。

この場合において、消費税及び地方消費税相当額を含む補償金の算定は、消費税及び地方消費税を含まない価格等に基づき算定した額に、消費税及び地方消費税率を乗じて得た額を加算して行うものとする。

なお、端数処理は、通常の補償金の算定の例によるものとする。

2) 資材価格等が単独で補償金となる場合(例‥交通費、権利金等の一時金(ただし実態調査による場合に限る。)、報酬額)

市場調査の結果、資材価格等が、消費税及び地方消費税込みで構成されている場合は、当該価格等を補償金とする。ただし、消費税及び地方消費税が含まれていない価額等の場合は、当該価格等に消費税及び地方消費税率を乗じて得た額を加算した額を補償金とするものとする。

なお、端数処理は、通常の補償金の算定の例によるものとする。

3) 将来の維持管理費等を現在価格に換算(以下「前価計算」という。)し、損失の補償等を算定する場合等

土地等の権利者等が、消費者として、第三者である事業者(この場合の事業者は免税事業者を含むものとする。)から課税資産の譲渡等を受けることを前提に算定している補償金で、当該課税資産の譲渡等の時期が将来又は過去(平成元年度以後の経費に限る。)のものである場合の当該補償金に係る消費税相当額(平成元年四月一日から平成九年三月三一日の間)又は消費税及び地方消費税相当額(平成九年四月一日以降の場合)は、当該補償金の算定方法と同様に前価計算等を行い、積算するものとする。

(二) 土地等の権利者等が事業者である場合において、当該事業者が実質的な消費者に当たらない場合の取扱い

土地等の権利者等が事業者である場合において、建物移転料等の損失の補償等を対価とし、第三者から課税資産の譲渡等を受け、消費税及び地方消費税を負担しても、当該消費税及び地方消費税が当該事業者としての消費税及び地方消費税納付税額の計算上、仕入税額控除の対象となる場合は、実質的な消費者に当たらないこととなり、損失の補償等の算定上、消費税及び地方消費税相当額を考慮する必要がないこととなるので、このような土地等の権利者等に対しては、次のように取扱うこととする。

1) 損失の補償等の補償金算定上、消費税及び地方消費税額を考慮不要との申し出のある土地等の権利者等については、消費税及び地方消費税相当額を積算上考慮しないものとする。

2) 前記1)に該当しない土地等の権利者等については、消費税及び地方消費税相当額を考慮する必要性を個別に調査・判断の上、適正に損失の補償等を算定するものとする。

この場合においては、土地等の権利者等から、消費税確定申告書(控)又は消費税及び地方消費税確定申告書(控)を収集する等により、個別に調査の上、当該損失の補償等の確定申告時に仕入税額控除の対象となると判断される場合は、実質的な消費者に当たらないことになるので、消費税及び地方消費税相当額を積算上考慮しないものとする。

3) 土地等の権利者等が、国・地方公共団体(一般会計又は特別会計)又は消費税法別表第三に掲げる法人又は人格のない社団等の場合は、前記2)に準じ、個別に調査の上、損失の補償等を算定するものとするが、前記1)と同様の考慮不要との申し出のある場合については、消費税及び地方消費税相当額を積算上考慮しないものとする。

|

|

|

|

別記 一 本文中、平成九年四月一日以後に契約を締結する場合の損失の補償等に関する消費税及び地方消費税の税率等について

(一) 消費税及び地方消費税額を加算し、若しくは適正に考慮する場合の消費税及び地方消費税率は、一〇〇分の五とする。

(二) 本文記二(一)1)において、資材価格等が消費税及び地方消費税込みで構成される場合は、当該価格等に一〇五分の一〇〇を乗じて得られた額を消費税及び地方消費税抜きの価格等として取扱うものとする。

二 補償基準等に基づき消費税及び地方消費税を加算し、若しくは消費税及び地方消費税相当額を適正に考慮する必要がある具体的な補償項目等について

(一) 本文記一の補償金について

別添―一に掲げるところによるものとする。

(二) 本文記二の補償金について

別添―二、三及び四に掲げるところによるものとする。

三 損失の補償等(消費税法基本通達五―二―一〇に該当するものに限る。以下同じ。)の算定上、消費税及び地方消費税相当額を考慮する必要がない場合の取扱いについて(別添―五、六参考)

建物移転料等の損失の補償等の補償金を対価とする資産の譲渡等であっても、事業者の事業用資産(事務所、工場、倉庫等の建物や営業用の機械、車両、備品等)に関する資産の譲渡等であれば、課税仕入れとなり、仕入れに係る税額控除が可能となる事業者がある。(支出した金銭の源泉は問わない。)

このため、これに該当する事業者である土地等の権利者等が支払った消費税額は、当該事業者の納付税額から控除(控除しきれない場合は、その部分について還付されることとなる。)されることとなり、この結果、損失の補償等に含まれている消費税相当額は、当該事業者は負担しなかったことと同じこととなる。また、地方消費税については、消費税額を課税標準とし、その税率は二五%(消費税率一%相当)とされていることから、必然的に当該事業者は、地方消費税も負担しないこととなるもので、このような場合、消費税及び地方消費税相当額を考慮し、補償すると過補償となるものである。

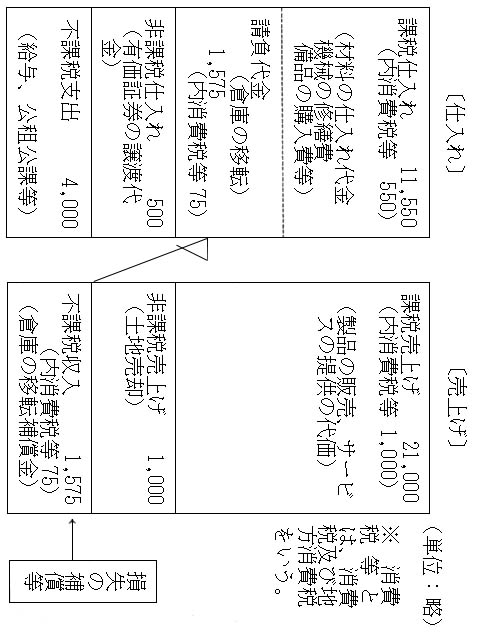

【例】

(公共事業により倉庫の移転が必要となった事業者(基準期間の課税売上高が二億円を超えかつ課税売上割合が九五%以上の事業者)に対する損失の補償等の算定に、消費税及び地方消費税相当額を考慮した場合)

[公共事業による倉庫の移転の必要がなかった場合]

上記計算例のとおり、倉庫の移転に係る補償金の算定において、消費税及び地方消費税相当額を考慮することにより、消費税及び地方消費税相当額分(5,575−5,500=75)が過補償となる。

したがって、この場合は補償金の算定において、消費税及び地方消費税相当額を考慮する必要がない。(下記計算例のとおり)

[倉庫の移転補償金の算定上、消費税及び地方消費税相当額を考慮しない場合]

(一) 実質的な消費者とならない事業者で、消費税及び地方消費税相当額の補償が不要の場合

(ア) 課税資産の譲渡等のみを行っている事業者又は課税売上割合が九五%以上の事業者

理由‥損失の補償等の消費税及び地方消費税相当額が、全額控除されるため。

(イ) 課税期間における課税売上割合が九五%に満たない場合で、個別対応方式によっている事業者

理由‥課税資産の譲渡等にのみ要するものに係る損失の補償等の消費税及び地方消費税相当額はAに含まれるので、全額が仕入税額控除となる。

ただし、次の場合においては、消費税及び地方消費税相当額の全部又は一部の補償が必要となるので留意されたい。

・課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに係る損失の補償等(本社ビル等の事務施設、賃貸用の店舗併用住宅等)の消費税及び地方消費税相当額はBに区分され、課税売上割合によって減額調整されるため、その分は仕入税額控除とならない。

・その他の資産の譲渡等にのみ要するものに係る損失の補償等(賃貸用の住宅等)の消費税及び地方消費税相当額は、全額仕入税額控除とならない。

(二) 実質的な消費者となる事業者で、消費税及び地方消費税相当額の全額又は一部の補償が必要な場合

(ア) 基準期間の課税売上高が三、〇〇〇万円以下で、課税事業者の選択をしていない事業者

理由‥消費税の納付が免除されるため、仕入税額控除もできない。

(イ) 基準期間の課税売上高が二億円以下の事業者で、簡易課税制度を選択している事業者

理由‥簡易課税制度は、課税仕入れを実額によらずに課税売上高の一定割合(みなし仕入率)をもって課税仕入れとみなすものであり、通常の事業活動による課税仕入れでない損失の補償等の消費税及び地方消費税相当額は仕入税額控除されないため。

(ウ) 課税期間における課税売上割合が九五%に満たない場合で、一括比例配分方式を選択している事業者

理由‥課税仕入れに算入される損失の補償等の消費税及び地方消費税相当額が、課税売上割合によって減額調整されるため、その分は仕入税額控除とならないこととなるため。

(三) 国・地方公共団体の特別会計、消費税法別表第三に掲げる法人又は人格のない社団等の場合

土地等の権利者等が、国・地方公共団体の特別会計、消費税法別表第三に掲げる法人又は人格のない社団等の場合は、前記(一)、(二)を参考に、消費税及び地方消費税相当額の補償の要否、要の場合の補償額を判断するものとする。

理由‥損失の補償等は、特定収入に該当し、特定収入を得ている前記国等の場合は仕入税額控除が調整されることとなっているが、この調整の方法はいくつかのケースがあるため、一律の基準とすることが困難である。

(四) 国・地方公共団体の一般会計の場合

土地等の権利者等が、国・地方公共団体の一般会計である場合は、消費税法第六〇条第六項の規定により、課税売上げに係る消費税額と課税仕入れ等に係る消費税額とが同額とみなされており、このため納付税額が発生せず、また、還付申告も認められないこととされているので、このことを留意のうえ、消費税及び地方消費税相当額の補償を算定するものとする。

|

|

|

|

別添〔略〕 |

|

|

| All Rights Reserved, Copyright (C) 2003, Ministry of Land, Infrastructure and Transport |