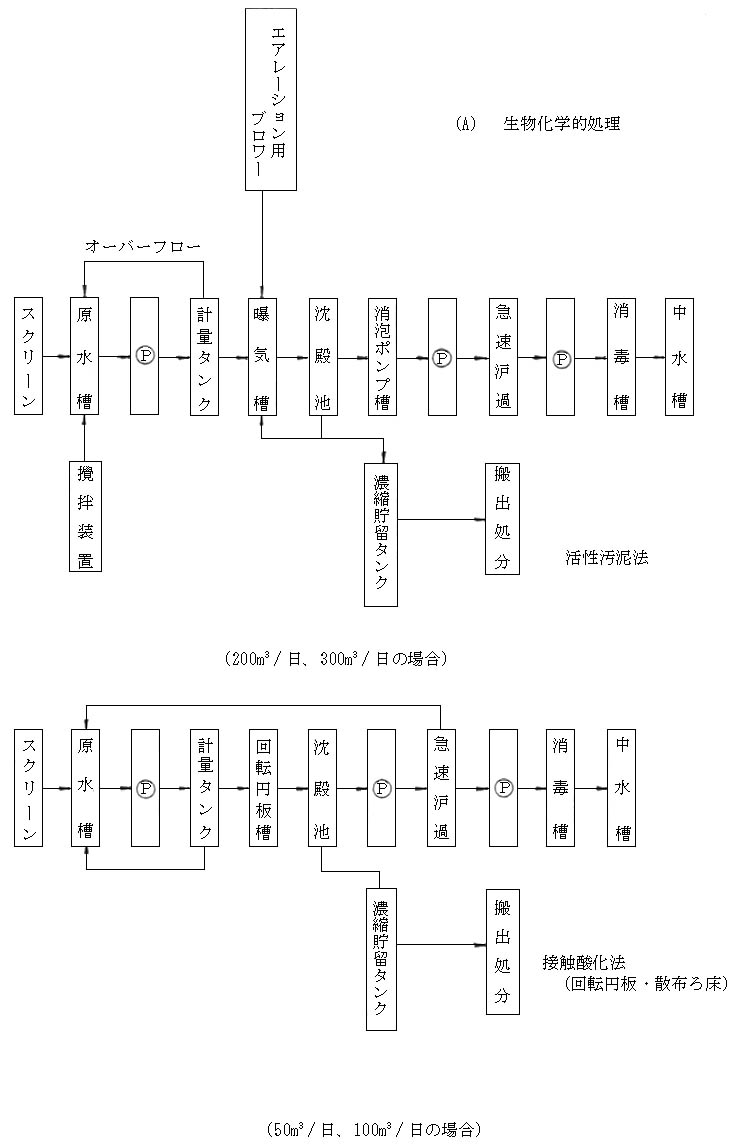

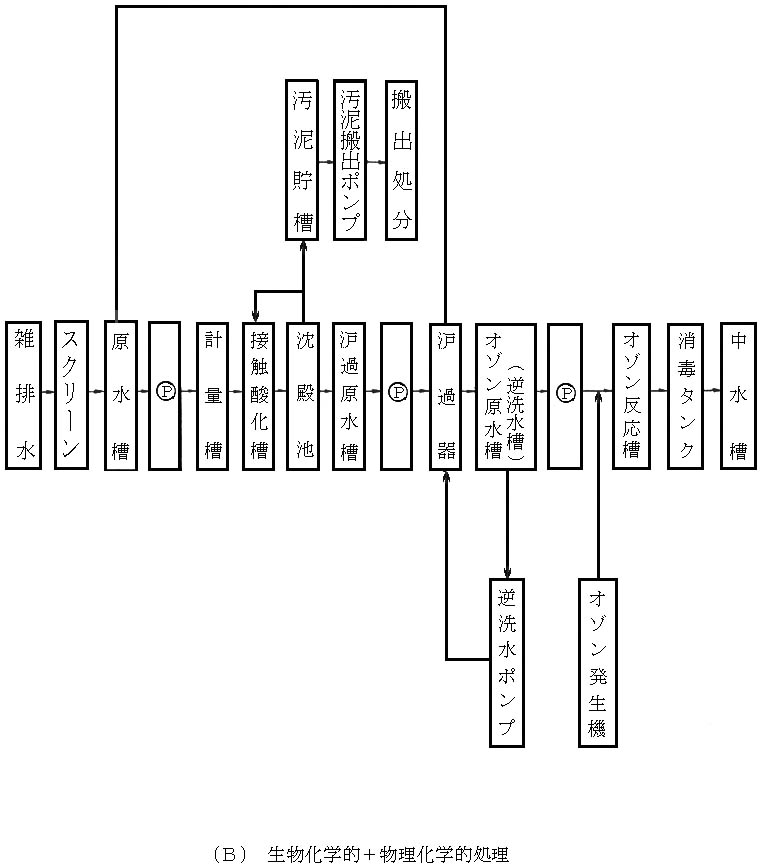

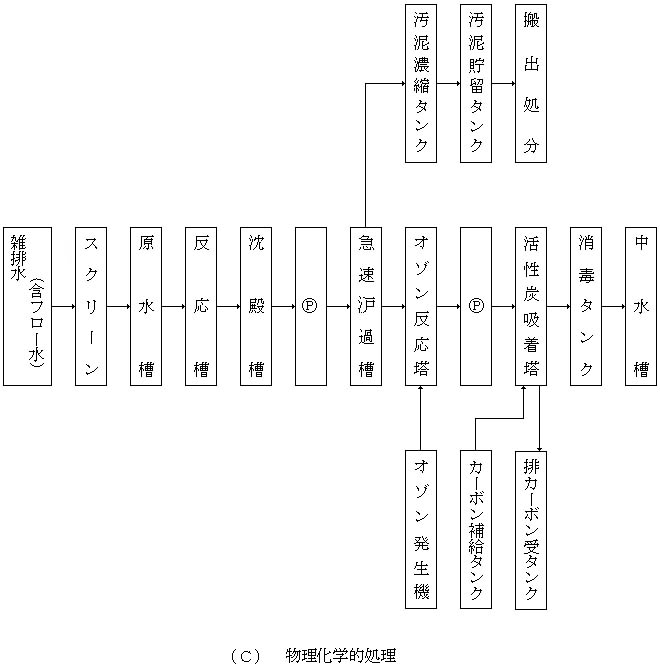

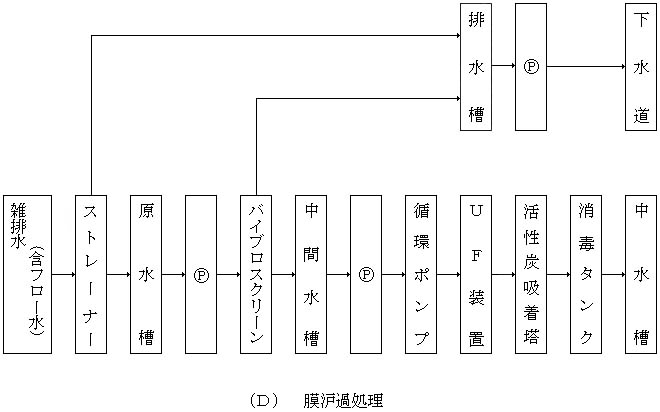

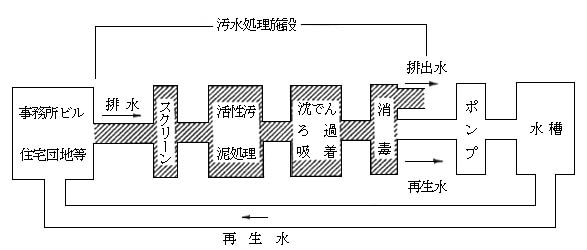

一 汚水処理用減価償却資産には、事務所ビル、大型店舗、ホテル、住宅団地等内で生じた生活又は都市活動による汚水を処理し、その処理後の水を当該事務所ビル、大型店舗、ホテル、住宅団地等外に排出しないで再使用する場合における汚水処理の用に直接供される減価償却資産も含まれる。

二 その汚水処理及び再利用の工程のモデルを示せば次のとおりであり、このうち、斜線で表示した部分が汚水処理用減価償却資産(ただし、特別の排出規制等により、下水道又は公共用水域に排出する場合にさらに高度の処理を要する場合には、当該処理に要する減価償却資産も含まれる。)に該当する。

(別添参考)汚水処理及び再利用の工程

フローシート