奺抧曽寶愝嬊壨愳晹挿丄杒奀摴奐敪嬊寶愝晹挿丄壂撽憤崌帠柋嬊奐敪寶愝晹挿丄搒摴晎導搚栘庡娗晹挿偁偰

婰

|

|

|

(暿巻) 徚旓惻晧扴偺壜斲偵學傞懱宯恾

(拲)

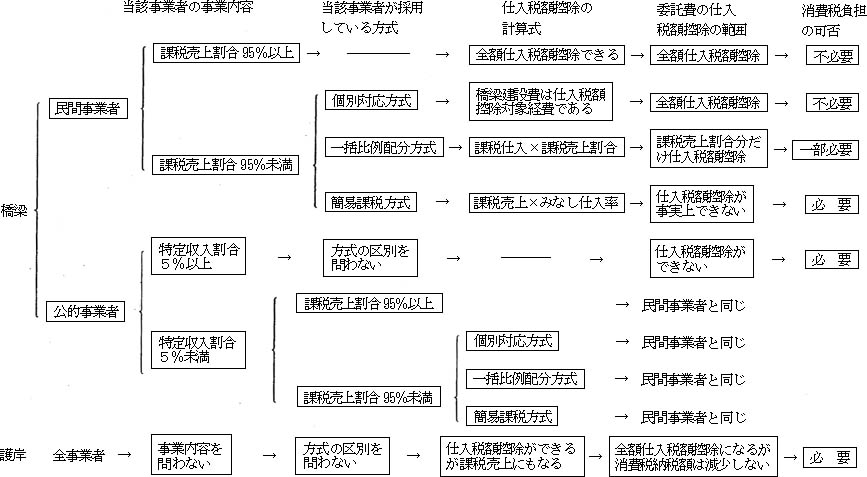

丒丂岞揑帠嬈幰偺堄枴

崙枖偼抧曽岞嫟抍懱偺摿暿夛寁丄媦傃徚旓惻朄暿昞戞3偵宖偘傞朄恖傪偄偆丅

丒丂壽惻攧忋妱崌亖壽惻帒嶻偺忳搉摍偺懳壙偺妟偺崌寁妟乛(壽惻帒嶻偺忳搉摍偺懳壙偺妟偺崌寁妟亄旕壽惻帒嶻偺忳搉摍偺懳壙偺妟偺崌寁妟)

丒丂摿掕廂擖妱崌亖摿掕廂擖偺崌寁妟乛(壽惻帒嶻偺忳搉摍偺懳壙偺妟偺崌寁妟亄旕壽惻帒嶻偺忳搉摍偺懳壙偺妟偺崌寁妟亄摿掕廂擖偺崌寁妟)

丒丂娙堈壽惻曽幃偵偍偄偰乽巇擖惻妟峊彍偑帠幚忋偱偒側偄乿偺堄枴

娙堈壽惻曽幃傪嵦梡偟偰偄傞応崌丄壽惻攧忋偵堦掕棪傪忔偠偰巇擖惻妟峊彍妟傪嶼弌偡傞偑丄嫶椑晹暘偼壽惻攧忋偵奩摉偟側偄偺偱巇擖惻妟峊彍偑偱偒側偄偙偲偵側傞丅

|

|

|

| All Rights Reserved, Copyright (C) 2003, Ministry of Land, Infrastructure and Transport |