各都道府県知事・五大市長あて

記

|

|

|

(別記様式1から別記様式11まで省略) |

|

|

|

別紙1 補助事業等土木請負工事工事費積算要領

(目的)

第1 この要領は、補助事業等に係る土木工事を請負施行に付する場合における工事の設計書に計上すべき当該工事の工事費(以下「請負工事費」という。)の算定について、必要な事項を定めることにより、補助金等の額の算出を適正にするとともに、請負工事の予定価格の適正な算定に資することを目的とする。

(請負工事費の構成)

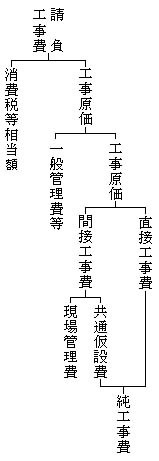

第2 請負工事費の構成は、次のとおりとする。

(請負工事費の費目)

第3 請負工事費の費目は、次の各号に掲げるものとする。

1 直接工事費

直接工事費は、箇所又は工事種類により各工事部門を工種、種別、細別及び名称に区分し、それぞれの区分ごとに材料費、労務費及び直接経費の三要素について積算するものとする。

2 間接工事費

イ 間接工事費は、各工事部門共通の前号以外の工事費及び経費とし、共通仮設費及び現場管理費に分類するものとする。

ロ 共通仮設費は、次に掲げるものについて積算するものとする。

(イ) 運搬費

(ロ) 準備費

(ハ) 事業損失防止施設費

(ニ) 安全費

(ホ) 役務費

(ヘ) 技術管理費

(ト) 営繕費

ハ 現場管理費は、工事施行にあたって、工事を管理するために必要な共通仮設費以外の経費とし、現場管理費を構成する各費目について積算するか、又は次の現場管理費率を用いて積算するものとする。

現場管理費率=現場管理費/純工事費

ただし、純工事費=直接工事費+共通仮設費

3 一般管理費等

一般管理費等は、工事施行にあたる企業の継続運営に必要な費用をいい、一般管理費及び付加利益からなり、次の一般管理費等率を用いて積算するものとする。

一般管理費等率=一般管理費等/工事原価

4 消費税等相当額

消費税等相当額は、消費税及び地方消費税相当分を積算するものとする。

(請負工事費積算基準)

第4 請負工事費の積算基準は、別に定めるものとする。

(工事設計書の積算様式)

第5 請負工事費を計上すべき工事設計書の積算様式(電子計算機により出力される場合の様式を含む。)は、別に建設大臣官房長が定めるものとする。

(特例)

第6 次の各号に掲げる工事については、この要領によらないことができるものとする。

1 鋼橋製作等主として工場製作にかかる工事

2 設備又は営繕関係を主体とする工事

3 前二号以外の工事であって、この要領によることが著しく不適当又は困難であると認められるもの。

|

|

|

|

別紙2 補助事業等土木請負工事工事費積算基準(別表第1から別表第4まで省略)

1 補助事業等土木請負工事工事費積算要領(以下「要領」という。)第4の請負工事費の積算基準は、この基準の定めるところによる。

2 直接工事費にかかる各費目の積算は、次のとおりとする。

(1) 材料費

材料費は、工事を施行するに必要な材料の費用とし、その算定は次のイ及びロによるものとする。

イ 数量

数量は、標準使用量に運搬、貯蔵及び施行中の損失量を実情に即して、加算するものとする。

ロ 価格

価格は、原則として、入札時における市場価格とするものとする。

設計書に計上する材料の単位あたりの価格を設計単価といい、設計単価は、物価資料等を参考とし、買入価格、買入れに要する費用及び購入場所から現場までの運賃の合計額とするものとする。

(2) 労務費

労務費は、工事を施行するに必要な労務の費用とし、その算定は次のイ及びロによるものとする。

イ 所要人員

所要人員は、原則として、現場条件及び工事規模を考慮して工事ごとに査定するが、一般に過去の実績及び検討により得られた標準的な歩掛けを使用するものとする。

ロ 労務賃金

労務賃金は、労務者に支払われる賃金であって、基本給及び割増賃金をいう。

基本給は、「公共工事設計労務単価」を使用するものとする。

基準作業時間外の作業及び特殊条件による作業に従事した場合支払われる賃金を割増賃金といい、割増賃金は、従事した時間及び条件によって加算するものとする。

(3) 直接経費

直接経費は、工事を施行するに直接必要とする経費とし、その算定は、次のイからハまでによるものとする。

イ 特許使用料

特許使用料は、契約に基づき使用する特許の使用料及び派出する技術者等に要する費用の合計額とするものとする。

ロ 水道光熱電力料

水道光熱電力料は、工事を施行するに必要な電力、電灯使用料及び用水使用料とするものとする。

ハ 機械経費

機械経費は、工事を施行するに必要な機械の使用に要する経費(材料費、労務費を除く。)とするものとする。

3 間接工事費にかかる各項目の積算は、次のとおりとする。

(1) 共通仮設費

イ 運搬費

(イ) 機械器具の運搬に要する費用

(ロ) 現場内における器材の運搬に要する費用

ロ 準備費

(イ) 準備及び跡片付けに要する費用

(ロ) 調査、測量、丁張り等に要する費用

(ハ) 伐開、整地及び除草に要する費用

ハ 事業損失防止施設費

工事施行に伴って発生する騒音、地盤沈下、地下水の断絶等の事業損失を未然に防止するための仮施設の設置費、撤去費及び当該仮施設の維持管理等に要する費用

ニ 安全費

(イ) 交通管理に要する費用

(ロ) 安全施設等に要する費用

(ハ) 安全管理等に要する費用

(ニ) (イ)から(ハ)に掲げるもののほか、工事施行上必要な安全対策等に要する費用

ホ 役務費

(イ) 土地の借上げに要する費用

(ロ) 電力、用水等の基本料

ヘ 技術管理費

(イ) 品質管理のための試験等に要する費用

(ロ) 出来形管理のための測量等に要する費用

(ハ) 工程管理のための資料の作成に要する費用

(ニ) (イ)から(ハ)までに掲げるもののほか、技術管理上必要な資料の作成に要する費用

ト 営繕費

(イ) 現場事務所、試験室等の営繕に要する費用

(ロ) 労務者宿舎の営繕に要する費用

(ハ) 倉庫及び材料保管場の営繕に要する費用

(ニ) 労務者の輸送に要する費用

(ホ) 前記(イ)から(ハ)に係る土地・建物の借上げに要する費用

(2) 現場管理費

イ 現場管理費の項目及び内容

(イ) 労務管理費

現場労務者に係る次の費用とする。

(あ) 募集及び解散に要する費用(赴任旅費及び解散手当を含む。)

(い) 慰安娯楽及び厚生に要する費用

(う) 直接工事費及び共通仮設費に含まれない作業用具及び作業用被服の費用

(え) 賃金以外の食事、通勤等に要する費用

(お) 労災保険等による給付以外の災害時に事業主が負担する費用

(ロ) 安全訓練等に要する費用

現場労務者の安全・衛生に要する費用及び研修訓練等に要する費用

(ハ) 租税公課

固定資産税、自動車税、軽自動車税等の租税公課

ただし、機械経費の機械器具等損料に計上された租税公課は除く。

(ニ) 保険料

自動車保険(機械器具等損料に計上された保険料は除く。)、火災保険、工事保険、組立保険、法定外の労災保険その他の損害保険の保険料

(ホ) 従業員給料手当

現場従業員の給料、諸手当(危険手当、通勤手当、火薬手当等)及び賞与

ただし、本店及び支店で経理される派遣会社役員等の報酬及び運転者、世話役等で純工事費に含まれる現場従業員の給料等は除く。

(ヘ) 退職金

現場従業員に係る退職金及び退職給与引当金繰入額

(ト) 法定福利費

現場従業員及び現場労務者に関する労災保険料、雇用保険料、健康保険料及び厚生年金保険料の法定の事業主負担額並びに建設業退職金共済制度に基づく事業主負担額

(チ) 福利厚生費

現場従業員に係る慰安娯楽、貸与被服、医療、慶弔見舞等福利厚生、文化活動等に要する費用

(リ) 事務用品費

事務用消耗品、新聞、参考図書等の購入費

(ヌ) 通信交通費

通信費、交通費及び旅費

(ル) 交際費

得意先及び来客等の接待、慶弔見舞等に要する費用

(ヲ) 補償費

工事施行に伴い通常発生する物件等の毀損の補修費及び騒音、振動、濁水、交通等による事業損失に係る補償費

ただし、臨時にして巨額なものは除く。

(ワ) 外注経費

工事を専門工事業者等に外注する場合に必要となる経費

(カ) 雑費

(イ)から(ワ)までに属さない諸費用

ロ 現場管理費の算定

(イ) 現場管理費は別表第1の工種区分に従って純工事費ごとに求めた現場管理費率を当該純工事費に乗じて得た額の範囲内とする。

(ロ) 二種以上の工種からなる工事については、その主たる工種の現場管理費率を適用するものとし、また工事条件によっては、工事名にとらわれることなく、工種を選定するものとする。

(ハ) 請負工事の施行中に純工事費を増額し、若しくはこれに関連する工事を同一の請負契約者に請け負わせる場合、新たに増額された部分の純工事費に対する現場管理費の額は、次により算出した額以内とする。

a=従前の純工事費

b=新たに増額する部分の純工事費

(a+b)×〔別表第1の(a+b)に対応する率〕−a×〔別表第1のaに対応する率〕=新たに増額した純工事費に対する現場管理費の額

ハ 現場管理費率の補正

(イ) 施工時期、施工期間等による取扱い

施工時期、工事期間、工事場所、施工時期等を考慮して、別表第1の工種別現場管理費率標準値を二%の範囲内で適切に補正することができる。

(ロ) 施工地域、工事場所による取扱い

施工地域、工事場所を考慮した現場管理費率の補正については別に大臣官房技術審議官が定める。

(3) 支給品の取扱い

資材等を支給するときは、当該支給品費を純工事費に加算した額を現場管理費算定の対象となる純工事費とする。

4 一般管理費等にかかる各費目の積算は、次のとおりとする。

(1) 一般管理費の項目及び内容

イ 役員報酬

取締役及び監査役に対する報酬

ロ 従業員給料手当

本店及び支店の従業員に対する給料、諸手当及び賞与

ハ 退職金

退職給与引当金繰入額並びに退職給与引当金の対象とならない役員及び従業員に対する退職金

ニ 法定福利費

本店及び支店の従業員に関する労災保険料、雇用保険料、健康保険料及び厚生年金保険料の法定の事業主負担額

ホ 福利厚生費

本店及び支店の従業員に係る慰安娯楽、貸与被服、医療、慶弔見舞等福利厚生等、文化活動等に要する費用

ヘ 修繕維持費

建物、機械、装置等の修繕維持費、倉庫物品の管理費等

ト 事務用品等

事務用消耗品費、固定資産に計上しない事務用備品費、新聞、参考図書等の購入費

チ 通信交通費

通信費、交通費及び旅費

リ 動力用水光熱費

電力、水道、ガス、薪炭等の費用

ヌ 調査研究費

技術研究、開発等の費用

ル 広告宣伝費

広告、公告、宣伝に要する費用

ヲ 交際費

本店及び支店などへの来客等の応対に要する費用

ワ 寄附金

カ 地代家賃

事務所、寮、社宅等の借地借家料

ヨ 減価償却費

建物、車両、機械装置、事務用備品等の減価償却額

タ 試験研究費償却

新製品又は新技術の研究のため特別に支出した費用の償却額

レ 開発費償却

新技術若しくは新経営組織の採用、資源の開発又は市場の開拓のため特別に支出した費用の償却額

ソ 租税公課

不動産取得税、固定資産税等の租税及び道路占用料その他の公課

ツ 保険料

火災保険その他の損害保険料

ネ 契約保証費

契約の保証に必要な費用

ナ 雑費

電算等経費、社内打合せ等の費用、学会及び協会活動等諸団体会費等の費用

(2) 付加利益

イ 法人税、都道府県民税、市町村民税等

ロ 株主配当金

ハ 役員賞与金

ニ 内部留保金

ホ 支払利息割引料、支払保証料その他の営業外費用

(3) 一般管理費等の算定

一般管理費等は、(1)及び(2)の額の合計額とし、別表第3の工事原価ごとに求めた一般管理費等率を当該工事原価に乗じて得た額の範囲内とする。

(4) 一般管理費等率の補正

イ 前払金支出割合の相違による取扱い

前払金支出割合が三五%以下の場合の一般管理費等率は、別表第4の前払金支出割合区分ごとに定める補正係数を(3)で算定した一般管理費等率に乗じて得た率とする。

ロ 支給品等の取扱い

資材等を支給するときは、当該支給品費は、一般管理費等算定の基礎となる工事原価に含めないものとする。

5 消費税等相当額の積算は、次のとおりとする。

消費税等相当額は、工事価格に消費税及び地方消費税の税率を乗じて得た額とする。

6 材料等の価格等の取扱いは、次のとおりとする。

工事価格に係る各費目の積算に使用する材料等の価格等は、消費税相当分を含まないものとする。

7 その他

建設機械及び鋼製仮設材に関して必要な経費の積算については、この基準に定めるもののほか別紙3補助事業等請負工事機械経費積算要領及び別紙4補助事業等請負工事建設用仮設材損料算定基準によるものとする。

|

|

|

|

別紙3 補助事業等請負工事機械経費積算要領/別紙4 補助事業等請負工事建設用仮設材損料算定基準/別紙5 補助事業等請負工事ダム施工機械等損料算定要領/別紙6 補助事業等請負工事建設用仮設材賃料積算基準}省略 |

|

|

| All Rights Reserved, Copyright (C) 2003, Ministry of Land, Infrastructure and Transport |