第一 貯蓄金の保全措置

一 一般的事項

(1) 法第三条の規定は、船員の預金の受入れである貯蓄金の管理を行う事業主に対して運輸省令(船員に関する賃金の支払の確保等に関する法律施行規則(昭和五一年運輸省令第二六号。以下「施行規則」という。)第一条)で定める場合を除き、毎年三月三一日における受入預金額についてその払戻しに係る債務を銀行その他の金融機関において保証することを約する契約の締結その他の運輸省令(施行規則第二条)で定める保全措置を講ずることを義務化したものである。

(2) 船員の預金の受入れである貯蓄金に係る保全措置を義務化したのは、社内預金という名称でかなりの企業に定着した制度として採用されている当該貯蓄金も企業倒産等の場合には、船員に返還されない事態が生じ、船員に与えるその影響は極めて大きなものであること、当該貯蓄金は船員の賃金を源資とするものであり、その返還についてはこれを確保する必要が大きいこと等によるものである。

(3) 法第三条の保全措置義務の対象は、船員の預金の受入れである貯蓄金の管理を行つている事業主に限られ、船員個人名義の預金通帳を事業主が保管する通帳保管を行つている場合はその対象とはならない。

(4) 事業主が、法第三条の規定に違反して貯蓄金の保全措置を講じていない場合は、地方運輸局長が当該事業主に対してその是正を命ずることができることとされ、事業主がこの命令に違反した場合は、三〇万円以下の罰金に処せられることとされている。(法第四条、第一六条、第一八条)

二 保全措置を講ずることを要しない場合

(1) 貯蓄金の保全措置を講ずることを要しない場合は、次に掲げる事業主が貯蓄金の管理を行う場合である。

イ 国及び地方公共団体(法第三条)

ロ 特別の法律により特別の設立行為をもつて設立された法人(以下「特殊法人」という。)で運輸大臣の指定を受けたもの(施行規則第一条)

(2) 前記の事業主について保全義務の対象外としたのは、国及び地方公共団体については、その性質上貯蓄金返還不能の事態を生ずることはないと考えられること、特殊法人については、予算、事業計画、役員の任命等について国の厳格な監督に服することとなつているため、貯蓄金の返還不能の事態を生ずることはないと考えられることによるものである。

三 保全措置を講ずべき額

保全措置を講ずべき貯蓄金の額は、毎年三月三一日現在における受入預金額の全額であり、その後一年間において受入預金額の増減があつても法律上保全すべき貯蓄金の額には影響を及ぼさない。

したがつて保証契約、質権設定契約又は抵当権設定契約によつて貯蓄金の保全を行う場合にあつては、一定の極度額を定めた根保証、根質又は根抵当となるのが通例である。

四 保全措置の内容

(1) 法第三条の規定により講ずべき保全措置は、次に掲げる措置のいずれかの措置である(施行規則第二条第一項)が、これらの措置を二つ以上併用することとしても差支えない。

イ 事業主の船員に対する払戻しに係る債務を金融機関(銀行、信託会社、保険会社、信用金庫、信用金庫連合会、農林中央金庫及び商工組合中央金庫並びに信用協同組合、水産業協同組合その他の貯金の受入を行う組合をいう。)において保証することを約する契約を締結すること。

ロ 事業主の船員に対する預金の払戻しに係る債務の額に相当する額につき、預金を行う船員を受益者とする信託契約を信託会社(信託業務を兼営する銀行を含む。)と締結すること。

ハ 船員の事業主に対する預金の払戻しに係る債権を被担保債権とする質権又は抵当権を設定すること。

ニ 船員の預金の保全を目的とする委員会(以下「預金保全委員会」という。)を設置し、かつ、船員の預金を貯蓄金管理勘定として経理することその他の適当な措置を講ずること。

(2) 保証契約の締結

(1)のイの方法は、預金の返還につき、金融機関が事業主と連帯して保証し、これにより預金の保全を図ろうとするものであるから当該金融機関は、施行規則第二条第一項第一号に掲げる金融機関に限られ、質屋、無尽業者等は含まれない。

(3) 信託契約の締結

(1)のロの方法は、事業主と信託会社との間に、事業主が貯蓄金の払戻しに係る債務を履行しえなくなつた場合に、信託財産から預金者に弁済するため、事業主の有する財産を信託財産とする信託契約を締結するものであるが、信託財産については、換価が容易であり、かつ、金銭その他価額の安定したものをあてることが望ましい。

(4) 質権の設定

イ (1)のハの方法のうち質権の設定による方法は、預金者と事業主の間に、その貯蓄金の払戻しに係る債権を担保するため、事業主又は第三者の有する財産(債権を含む。)を質物とする質権設定契約を締結するものである。

ロ 質物については、換価処分が容易であり、価額変動の少ないものが好ましく、事業主が金融機関に対して有する預金債権、金融債、生命保険契約上の債権等を質物とするのが望ましい。

ハ 質権の設定による場合、第三者に対する対抗要件(指名債権の場合の債務者への通知又は承諾(民法第三六四条)、記名社債の場合の社債原簿への登録(民法第三六五条、商法第三〇七条)、指図債権の場合の裏書(民法第三六六条)等)を備えなければ第三者に対抗できないのでその旨留意すること。

(5) 抵当権の設定

イ (1)のハの方法のうち抵当権の設定による方法は、預金者と事業主との間に、その貯蓄金の払戻しに係る債権を担保させるため、事業主又は第三者の有する財産を抵当権の目的物とする抵当権設定契約を締結するものである。

ロ 抵当権の目的物については、不動産のほか、船舶、自動車、各種の財団抵当法による財団等がある。

ハ 抵当権については、原則として第一順位の抵当権の設定が望ましいが、貯蓄金の払戻しに係る債権をも担保するに十分な場合は、後順位の抵当権であつても差支えない。

なお、抵当権については、その設定の登記がなければ第三者に対抗できないことに留意すること。

(6) 預金保全委員会の設置等

イ (1)のニの方法は、預金保全委員会の設置と船員の預金を貯蓄金管理勘定として経理すること等の措置と合わせ講ずることにより、貯蓄金の管理につき、預金者たる船員の意見を反映させるとともに、自己の預金の安全性を監視させることにより、返還不能のおそれがある場合には事前に預金者の自主的な預金の払戻しを期待し、実質的に預金の保全を図ろうとするものである。

ロ 預金保全委員会の設置及び運営については、施行規則第二条第二項各号に定める全てに合致しなければ、適法な保全措置とは認められないが、次の点に留意すること。

a 事業主は、預金保全委員会から意見が提示された場合は、これを誠実に処理すること。預金保全委員会が貯蓄金の管理に関する苦情を適確に処理できるようにするため、必要な資料の提出等の措置を講ずること等預金保全委員会の活動を保障しなければならないのは当然であること。

b 預金保全委員会に対する事業主の預金の管理に関する状況についての報告の内容は、これによつて預金保全委員会が預金の管理及び保全の状況を十分把握できる内容であつて、預金保全委員会が本来の機能を有効に発揮しうるものでなければならず、具体的には最低限次に掲げるものを報告させること。

(a) 報告時あるいは直近の計算の締切日における受入預金総額、払戻総額及び預金の運用状況。

(b) ハ、bの支払準備金制度を設ける場合は、報告時又は直近の計算の締切日における準備金の種類及びその額。

c 船員に周知すべき議事概要の内容には少なくとも開催日時、議題、出席者職氏名及び決定された事項を含むこと。

d 預金保全委員会の議事録には、少なくとも開催日時、議題、出席者職氏名、各出席者の発言要旨のうち重要なもの、決定された事項及び預金保全委員会に対し報告された船員の預金の管理に関する状況を含むこと。

ハ (1)ニの方法は預金保全委員会の設置とあわせて次のa又はbの制度を設けることが必要である。なお、a及びbの制度を併用することはもちろん差支えない。

a 貯蓄金管理勘定

この方法による場合は、元帳に貯蓄金管理勘定を設け、貯蓄金として受入れた額、払い戻した額をこれに記録するとともに、四半期以内ごとにおける貯蓄金の運用状況を明らかにしておくこと。

b 支払準備金制度

(a) 施行規則第二条第一項第四号の「その他の適当な措置」とはaの貯蓄金管理勘定の設定のほか、支払準備金制度が考えられる。

(b) 支払準備金とは毎年三月三一日現在の受入預金額について一時期にその返還請求が行われた場合でも、これに対応しうるよう、その払戻しのための資金を準備するものであり、元本が保証され、かつ、換価の容易なもので他の債権の担保に供されていないものをこれにあてること。

五 預金管理状況報告

船員法施行規則第一六条の二の預金管理状況報告を行うにあたつては、預金管理状況報告書の当該年度中の預金の保全の状況の欄に、貯蓄金の保全の方法ごとにその内容を具体的に記入することとし、少なくとも次の事項を記入するよう指導すること。

(1) 保証契約の締結の場合は、保証金融機関の名称、保証極度額

(2) 信託契約の締結の場合は、受託会社の名称、信託財産の種類及び額

(3) 質権の設定の場合は、質物の内容、担保極度額及び第三者に対する対抗要件の有無

(4) 抵当権の設定の場合は、抵当権の目的物の内容、担保極度額、抵当権設定登記の順位及び同一目的物について他に先順位の抵当権が設定されている場合には、目的物の価額から先順位の抵当権によつて担保されている債権の額を減じた価額

(5) 預金保全委員会を設置する場合は、当該委員会に対して行つた定期及び随時の報告の年月日等当該委員会の活動状況及び貯蓄金管理勘定の設定又は支払準備金制度の設置の別等保全措置の具体的内容

第二 退職手当の保全措置

一 一般的事項

(1) 法第五条の規定は、退職手当の支払を確保する観点から事業主に対して、中小企業退職金共済法(以下「中退法」という。)第二条第三項に規定する退職金共済契約を締結した事業主その他の運輸省令(施行規則第四条)で定める事業主を除き、労働契約又は労働協約、就業規則その他これらに準ずるもの(以下「労働契約等」という。)において船員に退職手当を支払うことを明らかにしたときは、当該退職手当の支払に充てるべき額として運輸省令(施行規則第五条)で定める額について法第三条の運輸省令(施行規則第二条)で定める措置に準ずる措置を講ずるよう努力義務を課したものである。

(2) 法第五条の退職手当とは、労働契約等においてあらかじめ支給条件が明確に定められているものをいい、その支給形態が退職一時金であるか退職年金であるかを問わないものである。

なお、労働契約等のうち「その他これらに準ずるもの」には、労働組合法(昭和二四年法律第一七四号)上の労働協約に該当しない労使協定等が含まれる。

(3) 法第三条の規定(貯蓄金の保全措置)とは異なり、法第五条を努力義務規定としたのは、1)マクロ的にみれば少数の企業にしか生じない倒産等に備えるため、退職手当の支払に充てるべき源資の確保を画一的、かつ、強制的に義務づけることとすると、退職手当制度は一般的な制度になつているため、資金の流動性に相当の影響をもたらし、その結果、退職手当の保全のために経営に支障をきたす企業がでてくるおそれがあり、また、退職手当制度を後退させる企業が出てくるおそれがあること、2)退職手当の保全措置については、貯蓄金の保全措置とは異なり、行政実績を有していないこと等の理由によるものである。

(4) 法第五条は、退職労働者の生活の安定に資するため、企業の倒産等により事業主に支払能力がなくなるにいたつた場合の退職手当の支払に充てるべき資金の確保を図ることを目的にしているものであるが、退職手当の支払の確保の観点からは、中退法第二条第三項に規定する退職金共済契約を締結すること等退職手当の支払が確実に保証されている法令に基づく社外積立退職手当制度を採用することは、法第五条に基づく保全措置を講ずることと並んで、同条の趣旨にかなうものである。

二 保全措置を講ずることを要しない事業主

(1) 退職手当の保全措置を講ずることを要しない事業主は、次に掲げる事業主である。

イ 国及び地方公共団体

ロ 次に掲げるいずれかの契約を締結した事業主(施行規則第四条第一号)

a 中退法第二条第三項に規定する退職金共済契約

b 法人税法第八四条第三項に規定する適格退職年金契約

c 所得税法施行令第六四条第一号に規定する退職金共済契約で、その相手方が同令第六六条第一項に規定する特定退職金共済団体であるもの。

ハ 施行規則第一条の規定により運輸大臣の指定を受けた特殊法人(施行規則第四条第二号)

ニ 船員の過半数で組織する労働組合があるときはその労働組合、船員の過半数で組織する労働組合がないときは船員の過半数を代表する者と退職手当の保全措置について法第五条に規定する措置(貯蓄金の保全措置に準ずる措置)以外の措置による旨の書面による協定をした事業主(施行規則第四条第三号)

(2) 前記ロに掲げる事業主を保全措置義務の対象外としたのは、当該事業主が退職手当の支払いに充てるべき源資を社外に継続的に積み立て、その積み立てた資金により退職手当が直接船員に支払われる法令に基づく社外積立退職手当制度を利用しているものであり、これらの制度では退職手当の支払が確実に保証されていることによるものである。

なお、これらの事業主がロのa、b、cに掲げる退職手当制度以外の退職手当制度を併用している場合であつても保全措置を講ずることを要しない。

(3) 前記ニに掲げる事業主を保全義務措置の対象外としたのは、1)保全措置の必要性及び内容については、企業経営の状態と関連が深く、労使は企業経営の状態を最もよく知り得る立場にあること、2)本条は努力義務規定であること、3)船員側が合意した以上必ずしも船員の利益に反することにはならないと考えられること等によるものである。

なお、前記ニの労使協定において定めるべき法第五条に規定する措置以外の措置としては、次のようなものがある。

イ 退職手当の支払に充てるべき源資を社外に継続的に積み立てその積み立てた資金により退職手当が直接船員に支払われる措置で(1)ロに掲げる措置以外のもの。

この措置に属するものとして現に利用されている事例は、次のとおりである。

a 退職手当共済事業を行う法人その他の団体(所得税法施行令第七三条第一項第一号に規定する退職共済団体を除く。)との退職手当共済契約の締結

b 法人税法第八四条第三項に規定する適格退職年金契約に該当しない退職年金に関する信託又は生命保険の契約の締結

c 退職手当の支払のための船員を被保険者とする生命保険契約の締結

ロ 企業の倒産等により事業主に支払能力がなくなるに至つた場合における退職手当の支払に充てる資金の確保を図る保全措置で四に掲げる措置に該当しないもの

この労使協定の有効期間については、当該協定において定めることとなるが、当該協定の性格から三年以内とすることが望ましい。(当該協定が労働協約で定めている場合は、三年をこえる有効期間の定めをすることはできない。)

(労働組合法第一五条)

三 保全措置を講ずべき額

(1) 保全額

退職手当の保全措置を講ずべき額(以下「保全額」という。)は、次に掲げるいずれかの額以上の額である。(施行規則第五条)

イ 船員の全員が自己の都合により退職するものと仮定して計算した場合に退職手当として支払うべき金額の見積り額の四分の一に相当する額

ロ 昭和五二年四月一日以後において船員が当該事業主に継続して使用されている期間の月数を中退法第一〇条第一項に規定する掛金納付月数とみなした場合における当該掛金納付月数に応ずる同法別表第一の中欄に定める金額(当該掛金納付月数が二四未満のときは八〇〇円に当該掛金納付月数を乗じて得た額)を船員の全員について合算した額

ハ 船員の過半数で組織する労働組合があるときにおいてはその労働組合、組合の過半数で組織する労働組合がないときにおいては船員の過半数を代表する者と書面により協定した額

(2) 保全額についての考え方

イ 自己都合退職見積り額の四分の一の額

(1)イに掲げる額については、昭和三九年度までの税制においては、退職給与引当金勘定への繰入限度額(当該引当金勘定への繰入により所得の金額の計算上必要経費又は損金の額への算入が認められている額)を各事業年度の終了日において定められている退職手当規程により計算される退職手当見積り額の全額まで認めることとされ、事業主に対しては当該繰入額の四分の一以上の額について特定預金等(預金、合同運用信託、従業員を被保険者とする生命保険の保険料、国債証券、地方債証券、社債券、証券投資信託の受益証券等であつて退職手当の支払に充てるため特別に事業主が所有する資産)として保有することが義務づけられていた沿革があること等により定めたものである。

現行の税制においては、退職給与引当金勘定への繰入限度額は退職手当の見積り額の二分の一の額を基準としている(所得税法(昭和四〇年法律第三三号)第五四条第一項、所得税法施行令第一五四条、法人税法第五五条第一項及び法人税法施行令(昭和四〇年政令第九七号)第一〇六条)ことから、前記(1)イに掲げる額は、この繰入限度額のおおむね二分の一となるものである。

なお、退職手当の見積り額の算出に当たり、退職年金については、予定利率を年五・五パーセントとして計算した現価額(何年かにわたつて支払うべき年金額の総額から、その間に生ずる利息分を控除して、年金額の総額を一時金として現在の金額に換算した値)によるものとする。

〔計算例〕

年金額(a円) 40万円

支給期間(n年) 10年

予定利率(r) 年5.5%(1年複利)

年金現価額(s円)

s=a〔(1/(1+r))+(1/(1+r)2)+…………(1/(1+r)n)〕=a/r〔1−(1/(1+r)n)〕=400,000/0.055×〔1−(1/(1.055)10)〕万円=3,015,049円

(注) これは、年金が毎年一回年末に支払われる場合の計算であり、年金が年に数回支払われる場合又は年末以外の時期に支払われる場合は該当しない。

ロ 中小企業退職金共済制度に加入すると仮定した場合の額

(1)ロに掲げる額については、1)中退法第二条第三項に規定する退職金共済契約を締結した事業主を法第五条の規定の適用除外としていることとの均衡上、当該退職金共済契約の最低掛金月額である八〇〇円に対応する退職金の額(中退法別表第一の中欄に定める金額)を保全額としたうえ、2)保全額の算出にあたり退職手当の額の計算の基礎となる勤続月数については、昭和五二年四月一日前の期間を除くこととし、同日前から継続して使用されている船員に関する同日前のいわゆる過去勤務債務を保全額から除外しても差しつかえないものとし、3)中退法における退職金の額は掛金納付月数が二四未満の場合においては掛金の累積額の相当額を下回つていることから昭和五二年四月一日以後における船員の勤続月数が二四未満の場合には、当該勤務月数に応じた月額八〇〇円の掛金相当額を保全額としたものである。

ハ 労使協定による額

(1)ハに掲げる額については、船員側が合意した以上必ずしも船員の利益に反することにならないという観点から、労使の書面による協定により前記(1)イ又はロの額と異なる額を保全額として定めることを認める趣旨である。

ニ 保全額の算出時期

保全額の算出時期については、法及び施行規則には特段の定めはなく、当該企業の退職手当制度における勤続月数の算出方法、企業会計年度の末日等を勘案して企業の実情に応じ、適当な日とする。また、当該算出時期は毎年一回定期の日とすることが望ましい。

四 保全措置の内容

(1) 退職手当の保全措置の種類

退職手当の保全措置は、貯蓄金の保全措置(施行規則第二条)に準ずる措置とされているが、これは、次に掲げる措置のいずれかの措置である。また、これらの措置の二つ以上を併用することとしても差支えない。

イ 事業主の船員に対する退職手当の支払に係る債務のうち、保全額に相当する額に係る債務を金融機関において保証することを約する契約を締結すること。

ロ 船員の事業主に対する退職手当の支払に係る債務のうち保全額に相当する額に係る債権を被担保債権とする質権又は抵当権を設定すること。(一定の極度額を定めた根質又は根抵当となるのが通例である。)

ハ その他施行規則第二条の措置に準ずる措置で企業が倒産等に陥つた場合であつても退職手当の支払が確保される退職手当の保全措置を講ずること。

(2) 保証契約の締結

(1)イの方法は、退職金の保全額の支払につき、金融機関が事業主と連帯して保証し、これにより退職金の保全を図ろうとするものであるが、当該金融機関は、施行規則第二条第一項第一号に掲げるものに限られ質屋等は含まれない。

(3) 質権の設定

イ (1)ロの方法のうち、質権の設定による方法は、船員と事業主又は第三者との間に、船員の事業主に対する退職手当の支払に係る債権を担保するため、事業主又は第三者の有する財産(債権を含む。)を質物とする質権設定契約を締結するものである。

ロ 質物については換価処分が容易であり、価額変動の少ないものが好ましく、事業主が金融機関に対して有する預金債権、金融債、生命保険契約上の債権等を質物とするのが望ましい。

ハ 質権については、第三者に対する対抗要件を備えなければ第三者に対抗でない旨留意すること。

(4) 抵当権の設定

イ (1)ロの方法のうち抵当権の設定による方法は、船員と事業主又は第三者との間で船員の事業主に対する退職手当の支払に係る債権を担保するため事業主又は第三者の有する財産を抵当権の目的物とする抵当権設定契約を締結するものである。

ロ 抵当権の目的物については、不動産のほか、船舶、自動車、各種の財団抵当法による財団等がある。

ハ 抵当権については原則として第一順位の抵当権の設定が望ましいが退職手当の支払に係る債権を担保するに十分な場合は、後順位の抵当権であつても差支えない。

ニ 抵当権については、その設定の登記がなければ第三者に対抗できないことに留意すること。

(5) その他の保全措置

施行規則第二条の措置に準ずる措置で退職手当の保全措置として適当なものとしては、現在のところ(1)イ及びロの措置が考えられるが、前記(1)ハに該当するものがあると思われるものがあれば、本省にりん伺すること。

五 その他

(1) 退職手当の保全措置については、貯蓄金の場合と異なり、新しい制度であること、努力義務であること、個々の船員の債権額等が貯蓄金の場合程明白でないことなどの問題がある。従つて退職手当の支払の確保の観点からは保全措置を講ずるよりは、むしろ企業の経営状態にかかわりなく常に安定した支払が保証されている法令に基づく社外積立退職金制度を採用することが望ましく、特に中小企業にあつては、国庫の助成もある中小企業退職金共済制度への加入が望ましい。

なお、法令に基づく社外積立退職手当を採用すること又は保全措置を講ずることに伴い、事業主は新たな負担を負うこととなるが、そのために既存の退職手当制度が後退することがないよう配慮すべきである。

(2) 保全措置を講ずる事業主は、退職手当を支払うことを明らかにした労働契約又は労働協約、就業規則その他これらに準ずるものにおいて、保全措置の種類及び保全額を明記することが望ましい。また、施行規則第五条に掲げる額は最低基準を示したものであり、個々の企業の実情に応じて、可能な場合は、保全額を引き上げることが望ましいことはいうまでもない。

第三 退職船員の賃金に係る遅延利息

一 一般的事項

法第六条の規定は、金銭を目的とする債務の不履行に係る損害賠償について規定した民法(明治二九年法律第八九号)第四一九条の規定(同条の法定利率は、同法第四〇四条又は商法(明治三二年法律第四八号)第五一四条に規定する年五パーセント又は年六パーセントである。)の特則として設けられたものである。従つて船員から法第六条の規定に基づいて同条の遅延利息の支払の請求があつた場合には、事業主は、それに応じなければならないのは当然であるが、その支払に関し争いがある場合は、当該争いは、民事裁判により解決されるべきである。

なお、本条の規定は、国及び地方公共団体が事業主である場合は、適用がないのでその旨留意すること。

二 対象となる賃金

(1) 法第六条の遅延利息の対象となる賃金は、事業を退職した船員に係る賃金(退職手当を除く)のうちその退職の日(退職の日後に支払期日が到来する賃金にあつては、当該支払期日)までに支払われなかつた部分である。

(2) 対象となる賃金を退職船員に係るものに限ることとしたのは、退職船員については、時間の経過とともに賃金の支払に関し不便と危険が増大することから、従前の雇用関係に基づく債権債務関係を早急に清算する必要があること等を考慮したものであり、また、対象となる賃金を退職手当を除いた賃金としたのは、当面の生活費に充てるべき定期賃金、賞与については、その支払の促進を図る必要性が特に大きいこと等を考慮したものである。

三 遅延利息を支払わなければならない期間

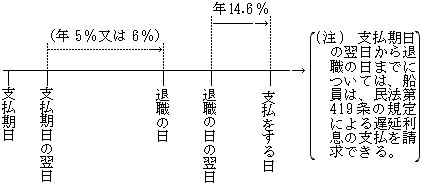

法第六条の遅延利息は、退職の日(退職の日後に支払期日が到来する賃金にあつては、当該支払期日)の翌日から当該未払となつている賃金の支払をする日までの期間について支払わなければならないものである。即ち、

(1) その支払期日が退職の日以前の日である賃金について、その支払をする日が退職の日の翌日以後の日になる場合は、事業主は、退職の日の翌日から当該支払をする日までの間について法第六条の遅延利息を支払わなければならない。(次図参照)

(2) 退職の日後に支払期日が到来する賃金については、

イ 船員法第五三条第二項に規定する給料その他の報酬については、船員法第五四条の規定により、船員が解雇され又は退職した後遅滞なく支払わなければならないため、事業主は退職の日の後賃金の計算期間等その支払に要する合理的な期間と認められる期間と経過した日の翌日から当該支払をする日までの間について法第六条の遅延利息を支払わなければならない。

ロ その他の賃金については事業主は、当該支払期日の翌日から当該支払をする日までの間について法第六条の遅延利息を支払わなければならない。

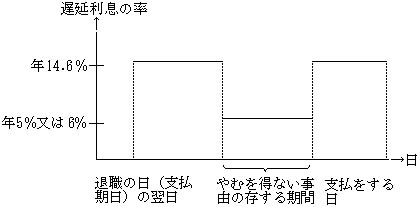

四 遅延利息の率

法第六条の遅延利息の率は年一四・六パーセントである(施行令第一条)、なお、年一四・六パーセントの率は、法第六条第一項に規定されている上限の率であるが、これは下請代金支払遅延等防止法(昭和三一年法律第一二〇号)における下請代金に係る遅延利息(同法第四条の二及び下請代金支払遅延等防止法第四条の二による遅延利息の率を定める規則(昭和三七年公正取引委員会規則第一号))等他の同種の遅延利息の率を考慮して定めたものである。

五 やむを得ない事由

(1) 法第一六条の規定により読み替えて適用される法第六条第二項の規定により、やむを得ない事由の存する期間については、法第六条第一項の規定が適用除外となる(次図参照)が、その事由は次に掲げるものである。(施行規則第六条)。なお、これらの事由は当然のことではあるが、賃金の支払の遅滞と因果関係のあるものに限られるものである。

イ 天災地変

ロ 社会的動乱

ハ 専ら第三者の作為又は不作為による異常な事故又は災害

ニ 事業主が破産の宣告を受け、又は施行令第五条の規定により読み替えて適用される同令第二条第一項各号に掲げる事由のいずれかに該当することとなつたこと。

ホ 賃金の存否に係る事項に関し、裁判所又は船員労働委員会で争つていること(専ら争いの完結を遅延させる目的をもつて争つていると認められる場合を除く。)。

ヘ 前各号に掲げる事由のほか、賃金の支払の遅滞が余儀なくされる事態が生ずるにつき、当該事業主が通常事業主に期待される経営上の努力を払つても防ぐことができない事由。

遅延利息の率

(2) (1)に掲げる事由の具体的内容は次のとおりである。

イ (1)ホの事由は退職船員に係る賃金の存否自体に関して裁判所で争つていること、不当労働行為に係る事案又はあつ旋、調停若しくは仲裁に係る事案として船員労働委員会で争つているが、結果として賃金の存否に係わりが生ずる場合の当該船員労働委員会で争つていること等をいうものである。但し、裁判所又は船員労働委員会で争つている場合であつても、退職船員を害する意志で争う等、事業主が正当な理由がないのにもかかわらず、専ら争いの完結を遅延させる目的をもつて争つていると認められる場合は、当該事業主は法第六条の遅延利息を支払わなければならない。

ロ (1)ヘの事由としては次のようなものが考えられる。

a いわゆる特殊法人等である事業主のうち、法令上事業に必要な資金の収入若しくは支出が国会の承認、主務大臣若しくは都道府県の認可等に係わり、これらの承認、認可等が受けられない限り予算が執行できないこととされているものについて、これらの承認、認可等が受けられなかつたこと等法令の制約により賃金の支払に充てるべき資金の確保が困難であること。

b 事業主が(1)ニの事由以外の倒産事由、すなわち、裁判上の倒産手続をとらず私的に会社再建のため債権者会議を開催する等事実上の倒産状態にあたることその他事業主が賃金の支払について誠実な努力をしたにもかかわらず賃金の支払に充てるべき資金の確保が困難であること。

なお、(1)ヘの事由は、前記のa又はbに限定する趣旨でなく、法第六条第二項の趣旨に照らし、(1)ヘに該当すると認められる事由を含むものである。

六 経過措置

法第六条の規定は、同条の規定の施行の日、即ち、昭和五一年一〇月一日以後に船員が退職した場合について適用されるものである(法附則第二条)。

従つて、昭和五一年九月三〇日以前に退職した船員の未払賃金については、事業主は、法第六条の遅延利息の支払義務はない。