![]()

|

||||||||||||

�@

�����P�V�N�W���R�P��

�@

| ���y��ʏȕ����P�W�N�x�Ő������v�]�@��v���� |

�@

�@

|

|

�@

| �i�P�j�Z��ɌW��ϐk���C���i�Ő��̑n�݁i�����ŁA�l�Z���Łj |

�@�����Z��X�g�b�N�i�Z��̕~�n���܂ށB�j�̑ϐk�����m�ۂ��A�ǎ��ȏZ��X�g�b�N�̌`���𑣐i���邽�߁A�ϐk���C�H���ɗv�����p�̈�芄���i10�����x�j�����L�ҁi�}���V�������p�������͕����}���V�����̕~�n��ΏۂƂ���H���̏ꍇ�́A�e�敪���L�҂̕��S���̈�芄�����e�敪���L�ҁj�̏����Ŋz�A�l�Z���Ŋz�̂��ꂼ�ꂩ��T���������[�u��n�݂���B

| �i�Q�j���Ɨp���z���ɌW��ϐk���C���i�Ő��̑n�݁i�����ŁA�@�l�Łj |

�@�������Ɨp���z���X�g�b�N�̑ϐk�����m�ۂ��A�ǎ��Ȍ��z���X�g�b�N�̌`���𑣐i���邽�߁A�ϐk���C�H���ɗv�����p��30�����ʏ��p�������[�u��n�݂���B

�i�Q�l�j

�������̏Z��E���z���i��Z��j�̑ϐk���̌���ƖڕW

�����x�n�݂̕K�v��

|

���ϐk���C�H����F�ǖ��͂��������̑��݁A���̕⋭�Ȃ�

| �i�R�j���y��n�ɌW��ϐk���C���i�Ő��̑n�݁i�����ŁA�l�Z���Łj |

�@�n�k�̍ۂɕ���댯���̍������y��n�̑ϐk�����m�ۂ��A�ǎ��ȑ�n�X�g�b�N�̌`���𑣐i���邽�߁A�ϐk���C�H���ɗv�����p�̈�芄���i10�����x�j�����L�ҁi�����̏��L�҂��������n��ΏۂƂ���H���̏ꍇ�́A�e���L�҂̕��S���̈�芄�����e���L�ҁj�̏����Ŋz�A�l�Z���Ŋz�̂��ꂼ�ꂩ��T���������[�u��n�݂���B

| �i�S�j�w���̑ϐk�⋭�H���ɂ��擾�������Y�ɌW�����[�u�̑n�݁i�Œ莑�Y�ŁA�s�s�v��Łj |

| �i�T�j�����S�����Ǝ҂��`�s�r���̒E���h�~�ݔ����擾�����ꍇ�ɂ��������[�u�̑n�y�ђn���S���̋ߑ㉻�ݔ��ɌW�����[�u�̊g�[�i�@�l�ŁA�Œ莑�Y�Łj |

| �E | �Ώێ��Ǝ� | �F | �����S�����Ǝ� | |

| �E | �Ώېݔ� | �F | �`�s�r�� | |

| �E | ������e | �F | �@�l�� | ���ʏ��p30�����͐Ŋz�T���V�� |

| �E | �F | �Œ莑�Y�� | �ېŕW���@�T�N�ԂP�^�S |

�@

| �i�U�j���h���͒c�̂ɌW�����[�u�̑n�݁i�����ŁA�@�l�ŁA�����Łj |

�@����17�N�T���̐��h�@�����ɔ����A�V���ɐ��h�������s�����ƂƂȂ鐅�h�Ǘ��҂���w�肳�ꂽ���h���͒c�́i���v�@�l�j�ɑ�����ɂ��Ė@�l�ł̕ʘg�����Z�����̓���[�u���u����B

�@

|

|

�@

| �i�P�j�����ԃO���[���Ő��̉������i�����ԐŁA�����Ԏ擾�Łj |

�@�������ԃO���[���Ő��̕K�v��

�@

�������Ԑł̃O���[�����̉����i�����ԐŁj

�@ �^�A����̂b�n�Q�r�o�ʂ̖�X�����߂鎩���ԂɋN������n�����g���A�y�ё�s�s���𒆐S�Ƃ��������ԂɋN�������C�����ւ̑�𐄐i���邽�߁A�����ׂ̏����������Ԃ̊J������y�𑣐i�������[�u�ɂ��āA���v�̌��������s������ʼn�������B

| �@ | ������ | �������� |

| �R���B�� | �| | �T��25���y�� |

| �R���{�T���B�� | �T��25���y�� | �T��50���y�� |

���R��\

|

���R���B���@�@�@�@�F����22�N�R������������ ���R���{�T���B���F����22�N�R�����T���ȏ�R��\�̗ǂ�������

�y�����Ԃ̔R��\�Ɋւ�����\�Ƃ́z �@ �@ �u�����Ԃ̔R��\�̕]���y�ь��\�Ɋւ�����{�v�́v�Ɋ�Â��A����16�N�ɒ�߂�ꂽ�R���B���ԓ��̌��\���x�B����22�N�R���i�ȃG�l�@�Ɋ�Â��A����22�N�x�܂łɒB�����ׂ���Ƃ��ĕ���11�N�ɒ�߂�ꂽ���́j����݂��R��\�ɉ����A�X�e�b�J�[��\�t�B |

���r�o�K�X���\

|

���������@�F����17�N��l���A�L�Q������50���ȏ�ጸ��������r�o�K�X�� �����������F����17�N��l���A�L�Q������75���ȏ�ጸ��������r�o�K�X��

�y��r�o�K�X�ԔF�萧�x�Ƃ́z �@�u��r�o�K�X�ԔF����{�v�́v�Ɋ�Â��A����12�N�ɒ�߂�ꂽ��r�o�K�X�Ԃ̔F�萧�x�B����17�N��i��C�����h�~�@���Ɋ�Â�����15�N�ɒ�߂�ꂽ���́j����݂��L�Q�����̒ጸ���x���ɉ����A�X�e�b�J�[��\�t�B |

�@

����R���r�o�K�X�F��ԂɌW�����[�u�̉����i�����Ԏ擾�Łj

�@ �n�����g����y�ё�C������𐄐i���邽�߁A��R���r�o�K�X�F��Ԃ��擾�����ꍇ�̓���[�u�ɂ��āA���v�̌��������s������ʼn�������B

�����s�̐��x���e�F�ېŕW���@�擾���z����20�`30���~���T��

| �@ | ������ | �������� |

| �R���B�� | �| | 20���~�T�� |

| �R���{�T���B�� | 20���~�T�� | 30���~�T�� |

���f�B�[�[���ԂɌW�����[�u�̔��{�I�������i�����Ԏ擾�Łj

�@ �n�����g����y�ё�C������𐄐i���邽�߁A����܂œ���ΏۂƂ���Ă�������17�N�����Ԕr�o�K�X�K���i�V�����K���j�ɓK�������ԁi�f�B�[�[���o�X�E�g���b�N���j�̂����A�V���ɐݒ肳���f�B�[�[���d�ʎԂ̔R����B���������̂̎擾�ɂ��āA����[�u���u����B

| �i�Q�j������ꎩ���ԁi�u���h�[�U���j�ɌW�����[�u�̑n�݁i�Œ莑�Y�Łj |

�@�����𑖍s���Ȃ������̓�����ꎩ���Ԃɂ��āA�u������ꎩ���Ԕr�o�K�X�̋K�����Ɋւ���@���v�Ɋ�Â��V�����r�o��ɓK������������ꎩ���Ԃւ̈ڍs�𑣐i���邽�߁A�V���Ɏ擾�����V��K���̓�����ꎩ���ԂɌW��Œ莑�Y�ł̉ېŕW���̓���[�u��n�݂���B

�@���Œ莑�Y�ŁF�ېŕW���@�R�N�ԂP�^�Q

��������ꎩ���ԁi�I�t���[�h���ꎩ���ԁj�F�u���h�[�U�A�o�b�N�z�E�A�g���N�^�V���x���A�N���[���Ȃǂ̂����A�����𑖍s���Ȃ������Ԃ������B

| �i�R�j�Ή��{�݂ɌW�����[�u�̊g�[�i�Œ莑�Y�Łj |

�@�q�[�g�A�C�����h���ۂ̊ɘa���̂��߂ɏd�v�Ȗ�����L����s�s�̗��m�ۂ��邱�Ƃ��K�v�ł���Ƃ����ϓ_����A�����Ȃ��n��ɂ����ėΉ��𐄐i���A�ǍD�Ȑ������̌`����}�邽�߁A�F��Ή��{�݁i�s�����̔F������Ή��{�ݐ����v��ɂ��݂�����Ή��{�݁j�ɌW�����[�u���g�[����B

�i���s���x�̊T�v�j

�@�@���Œ莑�Y��

| �Ή��d�_�n����̔F��Ή��{�� �i���z���̕~�n�ʐ�1,000�u�ȏ�j |

�ېŕW���@�T�N�ԂP�^�Q |

|

�Ή��n�擙���̔F��Ή��{�݁i300�u�ȏ�j �k�Ή��`���̂Ȃ����z���ɐ݂���ꍇ�l |

|

|

�Ή��n�擙���̔F��Ή��{�݁i300�u�ȏ�j �k�Ή��`���̂��錚�z���ɐ݂���ꍇ�l |

�ېŕW���@�T�N�ԂP�^�R �i�`�����s�ɕK�v�ȍŒ���x�����������j |

�i�g�[�j

�@ �Ή��d�_�n����̔F��Ή��{�݂����錚�z���̕~�n�ʐϗv�����A500�u�ȏ�Ƃ���B

| �i�S�j���ݔp�����̍Ď������{�ݓ��ɌW�����[�u�̉����y�ъg�[�i�����ŁA�@�l�ŁA�Œ莑�Y�Łj |

�@���ݔp�����̍Ď��������ɕK�v�ȍĎ������{�݂̐����𑣐i���邽�߁A���Y�{�݂ɌW�����[�u����������ƂƂ��ɁA�Ώێ{�݂��g�[����B

| �i�����j | �@�p�؍ޔj�ӁE�Đ��������u�A�p�؍ފ����M�����u |

| �@ | �A���ݍ����p�����I�ʑ��u |

| �i�g�[�j | ���݉��D�Đ��������u |

| �i�����j | �@�p�؍ފ����M�����u |

| �@ | �A���ݍ����p�����I�ʑ��u |

| �@ | �B���݉��D�E�����u |

| �@ | �C���݉��D�Đ��������u |

���ݔp�����̍Ď��������̏iH14�j |

�@ �i�Ď������̗�j���݉��D |

| �i�T�j�����������A�J�����𗘗p�������ʑn�o���̂��߂̓s�s�Đ����i�Ő��̊g�[�i�Œ莑�Y�ŁA�s�s�v��Łj |

�@�����������A�J�����𗘗p�������ʑn�o���i���Ƃ̂ӂꂠ���E�q�[�g�A�C�����h�����j�𑣐i���邱�Ƃɂ��A�s�s�̋��Z���̌���i�s�s�̍Đ��j��}�邽�߁A�s�s�Đ����ʑ[�u�@�Ɋ�Â����ԓs�s�Đ����Ƃɂ����Đݒu����鐅�ʑn�o���̂��߂̎{�݂ɂ��āA���Y���ƂɌW�����[�u�̑Ώێ{�݂ɒlj�����B

�@���Œ莑�Y�ŁE�s�s�v��ŁF�ېŕW���@�T�N�ԂP�^�Q

�i�g�[�j

�Ώێ{�݂Ɂu���H�y�юU���{�ݕ��тɂ����̕����ݔ��v��lj�

�@

|

|

�@

| �i�P�j�y�n�E�����ɌW�闬�ʐł̓���[�u�̉���(�o�^�Ƌ��ŁA�s���Y�擾��) |

�@���Y�f�t������̒E�p���m���Ȃ��̂Ƃ��A�V���ȎY�ƍ\���ɑΉ������y�n���p���������邽�߁A�擾�R�X�g�̌y���ɂ��A�s���Y�̗������𑣐i���邱�Ƃ��s���ł��邽�߁A�y�n�E�����ɌW�闬�ʐł��y���������[�u����������B

������[�u����������Ȃ��ꍇ�A�}�C�z�[���w���҂͏Z��[�����Ŗ�1.15�N���̑��łƂȂ�

�@ ���ʐł̕��S���́A�Z��݂⒆�ÏZ��ʓ������̏Z�����ɑ���ȉe�����y�ڂ����̂ł���A�L���ȏZ���������̂��߂ɂ�����[�u�̉����͕s���B

[���f���P�[�X�F4,198.1���~�i��s�����ϊz�j�̕����Z����w�������ꍇ]

![[���f���P�[�X�F4,198.1���~�i��s�����ϊz�j�̕����Z����w�������ꍇ]](images/3-2.gif)

���o�^�Ƌ��ł̓���[�u�p�~�ɂ�鑝�Ŋz�́A1.15�N���̏Z��[�����Ŋz�Ƃقړ��z

������[�u����������Ȃ��ꍇ�A�Y�ƍ\���]���Ɉ��e�����y�ڂ��\��

���݁A��Ƃ͐V���ȎY�ƍ\���ɑΉ����邽�ߎ��Ƌ��_�E���Y�ݔ��̏W��ĕ҂�i�߂Ă���A���ʐł̓���[�u�̉����͂��̓����ɑΉ������y�n���p���������邽�߂ɂ��s���B

�y�s���Y�Ő��Ɋւ���A���P�[�g�������ʁiH17�N6�� �����Ȏ��{�A408�Љj�z

���ꕔ�̒n��ł́A�n���̉����~�܂肪�N���ɂȂ������̂́A�S���I�ɂ͒n�������͐i�s��

�n���́A�����s�敔���ꕔ�n��ʼn����~�܂肪��������̂́A�S�����ςł�14�N�A���̃}�C�i�X�ň������������X���ɂ���B���Y�f�t������̒E�p���m���Ȃ��̂ɂ��邽�߂ɂ����ʐł̓���[�u����������B

���s���Y�Ƌ��Z�̗Z�����i�ޒ��A�s���Y�͋��Z���Y�ɔ�ׂđ����̐ł��ۂ����Ă���A�s���Y�s��ɕK�v�Ȏ���������}���ł����ʐł̓���[�u����������

| �擾���̉ې� | �s���Y�i�y�n�E�����j | ���Z���Y�i�������j |

| �o�^�Ƌ��Łi���L���̈ړ]�o�L�j�P�� �s���Y�擾�� �R���i�y�n�͉ېŕW���̓���1/2�j ����Ł@���� �T���i�y�n�͔�ېŁj �Ł@�ō� 54���~ |

�Ȃ� ���L���،�����ł�H10�N�x�Ŕp�~ |

| �i�Q�j�y�n�ɌW��Œ莑�Y�œ��̕��S�y�� (�Œ莑�Y�ŁA�s�s�v���) |

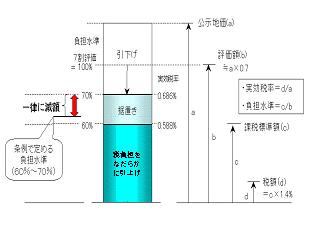

�@�����U�N�x�̕]���ւ��ŁA�n���������i�̂V���]������������Ĉȍ~�A�n�����������钆�ŌŒ莑�Y�Ŏ������債�A���ƒn���ő���ȕ��S���������炵�Ă���B

�@�䂪���̏d�v�ۑ�ł���s�s�Đ��A�n��Đ��̎����̊ϓ_������A���ɐŕ��S���̍������ƒn���ɂ����镉�S�y����}�邱�Ƃɂ���ēy�n�̗L�����p�𑣐i����K�v�����邱�Ƃ���A����18�N�x�̌Œ莑�Y�ł̕]���ւ��ɍۂ��A���S�����̏����60���ֈ���������y���[�u���u����B

���n�������ɂ�����炸�A�Œ莑�Y�ŕ��S�͈ˑR�Ƃ��č���

����ጸ�z���x�������̂͑S���łU������

�y��ጸ�z���x���������̂̏i���y��ʏȂɂ��q�A�����O�j�z

�y��ጸ�z���x�̎d�g�݁z

�ጻ�s���x�i���ƒn���j��

| ����ጸ�z���x�F | ����16�A17�N�x�Ɍ���A���ŕ��S�����̏���i70���j��60������70���܂ł͈͓̔��ň��������邱�Ƃ��\�Ƃ��鐧�x |

| �i�R�j�i���[�g�E�r�o�b�ɌW�����[�u�̉����i�o�^�Ƌ��Łj |

�@�s���Y�s����������������Y�f�t���̉�����}�邽�߂ɂ́A��1,400���~�Ƃ�����l���Z���Y��s���Y�s��U������A�u���͂Ȕ�����v��n�o������s���Y�،����𐄐i���邱�Ƃ��K�v�ł���B

�@���̂��߂ɂ́A�i���[�g��r�o�b���s���Y���擾���₷���������������������邱�Ƃ��d�v�ł��邱�Ƃ���A�i���[�g���ɌW��o�^�Ƌ��ł̓���[�u�i�ŗ��F�U�^1000�j����������B

| �i�P�j�O�ʈ�̉��v�ɂ��Ō��ڏ��ɔ����Z��[�����Ō��ʂ̊m�ۂɊւ���[�u |

�@�O�ʈ�̉��v�ɂ��Ō��ڏ��ɔ������������ґw�ɑ���Z��[�����ł̌��ʂ��ጸ���邨���ꂪ���邱�Ƃ���A���̌��ʂ��m�ۂ��邽�߁A���v�̑[�u���u����B

| �i�Q�j�Z��擾�������ɌW�鑡�^�ł̓���[�u�̉����i���^�Łj |

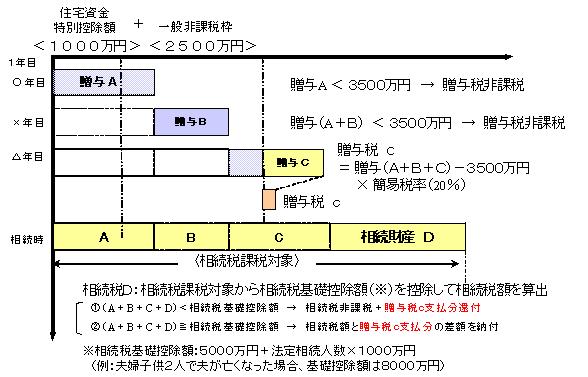

�@����҂̎��Y�̗L�����p�ɂ��Z����̊�������}��ƂƂ��ɁA�Z��擾�҂̎��Ȏ����̏[���ɂ��ǎ��ȏZ��X�g�b�N�̌`���Ƌ��Z�����̌����}�邽�߁A�Z��擾�������ɂ��āA���������Z�ېŐ��x�̔�ېŘg2,500���~��1,000���~����悹����ƂƂ���65�Ζ����̎҂���̑��^���ΏۂƂ������[�u�̓K�p��������������B

�@�܂��A��L�̓���[�u�Ƃ̑I���ɂ��A�Z��擾�������̂���1,500���~�܂ł̕������T���T������ɂ��v�Z�������[�u�̓K�p��������������B

���Z��擾�������ɌW�鑊�������Z�ېŐ��x�̃C���[�W

| �i�R�j�V�z�Z��ɌW��Œ莑�Y�ł̌��z�[�u�̉����i�Œ莑�Y�Łj |

�@�Z��擾�҂̏������S�̌y����ʂ��āA�ǎ��ȏZ��X�g�b�N�̌`���Ƌ��Z�����̌����}�邽�߁A�V�z�Z��ɌW��Œ莑�Y�ł̌��z�[�u�̓K�p��������������B

���Œ莑�Y�ŁF120�u���������ɂ��R�N�ԁi�����w�ωΌ��z���ł���Z��ɂ��Ă͂T�N�ԁj�Ŋz���P�^�Q�Ɍ��z

| �i�S�j�D�ǒ��ݏZ��ݑ��i�Ő��̉����i�����ŁA�@�l�ŁA�Œ莑�Y�Łj |

�@���Z�����ǍD�Ȓ��ݏZ��̋����𑣐i���邽�߁A����D�ǒ��ݏZ��ݑ��i�Ő��y�э���Ҍ����D�ǒ��ݏZ��ݑ��i�Ő��̓K�p��������������B

�@

| �i�T�j�V�z�Z��݂̂Ȃ��擾�������ɌW��s���Y�擾�ł̓���[�u�̉����i�s���Y�擾�Łj |

�@�Z��̗��ʃR�X�g�̌y������ʂ��āA�ǎ��ȏZ��X�g�b�N�̌`���Ƌ��Z�����̌����}�邽�߁A�V�z�Z��y�ѐV�z�Z��p�̓y�n�ɌW��ȉ��̓���[�u�̓K�p��������������B

�@

|

|

�@

| �i�P�j���S�s�X�n��������̐��i�i�����ŁA�@�l�ŁA�����ŁA�o�^�Ƌ��ŁA�s���Y�擾�ŁA�Œ莑�Y�ŁA�s�s�v��ŁA���Ə��ŁA�l�Z���Łj |

�@�l�������E������Љ�̎�����}����Ȃ��ŁA�䂪���̒��S�s�X�n�́A���킢�̑r���A�x�O���Z�̐i�W���ɂ��N�X���̐��ނ��[���ɂȂ��Ă���B���̂��߁A���S�s�X�n�������Ɏ����鎖�Ƃ����{���閯�Ԏ��ƎҁA���Ƃɓy�n�������n���ғ��ɑ��āA���Ԏ��Ǝ҂̊��͂ƒn��Z���̋��͂ɂ�钆�S�s�X�n�������̎�����}�邽�߁A�ȉ��̓���[�u���u����B

�@�@�������ŁE�@�l�Łi100������80���ېŌJ�����j

�@�@���y�n��搮�����ƂɌW�����[�u�@��

�@�@�������ŁE�@�l�Łi100���ېŌJ���j ���s���Y�擾�Łi�ېŕW���@�P�^10�T���j

�@�@���s���Y�擾�ŁE�Œ莑�Y�ł̌y���[�u�̊g�[

���S�s�X�n�ւ̗D�ǂȏZ��̋������i�ɌW�����[�u�̑n��

���킢���m�ۂ���K�v�̂���n����u���킢�n��v�i���́j�Ƃ��Ďw�肵�A���Y�n��ɌW�����[�u��n��

| �i�Q�j�s�s�Đ����i�Ő��̉����i�o�^�Ƌ��Łj |

�@�s�s�Đ����ʑ[�u�@�Ɋ�Â��F�薯�ԓs�s�Đ����Ƃ������������i���邽�߁A�o�^�Ƌ��łɌW��ȉ��̓���[�u�̓K�p��������������B

| �@ | �@�F�薯�ԓs�s�Đ����Ƃ̂������̗v���������́i���薯�ԓs�s�Đ����Ɓj�̗p�ɋ�����y�n�ɌW�鏊�L���̈ړ]�o�L�̐ŗ����V�^1000�i����17�N�R��31���܂łɔF������ꍇ�ɂ͂T�^1000�j�Ƃ���B |

| �A | �@���薯�ԓs�s�Đ����Ƃɂ�萮�����ꂽ���z���ɌW�鏊�L���̕ۑ��o�L�̐ŗ���1.5�^1000�Ƃ���B |

| �B | �@���̗v���̉��ɒn����c���҂��擾�����A���薯�ԓs�s�Đ����Ƃɂ�萮�����ꂽ���z���̕~�n�̗p�ɋ�����Ă���y�n�ɌW�鏊�L���̈ړ]�o�L�̐ŗ����W�^1000�Ƃ���B |

| �i�R�j�܂��Â�����v�@�l�E���v�M���ɌW�����[�u�̑n�݁i�����Ť�@�l�Ť�����Łj |

�@�܂��Â��芈�����傽��ړI�Ƃ�����v�@�l��܂��Â�����v�M���ɑ�����E���o���ɂ��Ė@�l�ł̕ʘg�����Z�����̓���[�u���u����B

| �i�S�j�����Q���̐U���ɌW�����[�u�̉���(�����ŁA�@�l��) |

�@�����Q���ɂ�����A�����ƁA���ًƋy�є_�ѐ��Y���̔��Ƃ̊������ɂ��A�����Q���̖��͂Ǝ��������p���������I�Y�Ƃ̐U����}��A�n��o�ώЉ�������I�o�ώЉ�\���֓]�����邽�߁A�ȉ��̓���[�u�̓K�p��������������B

| �E�@�B�E���u | �@ | 11�� |

| �E�����E�����ݔ� | �@ | �V�� |

| �E�@�B�E���u | �@ | 10�� |

| �E�����E�����ݔ� | �@ | �U�� |

| �i�T�j�o�X�^�s����⏕���̌�t���Ď擾����捇�o�X�ԗ��ɌW�����[�u�̉���(�����Ԏ擾��) |

�@�ߑa�n�ɂ�����o�X��ʂ��ێ����邽�߁A�o�X�^�s����⏕���̌�t���Ď擾����捇�o�X�ԗ��ɌW�����[�u�̓K�p��������������B

�@�������Ԏ擾�ŁF��ې�

| �i�P�j��ʃo���A�t���[�ݔ��̓��ʏ��p���x�̉����y�ъg�[(�����ŁA�@�l��) |

�@����ҁE��Q�ғ����S���w�A�H�ʓd�ԁA�o�X�y�у^�N�V�[�ԗ������S���e�Ղɗ��p�ł���悤�ɂ��邽�߁A�����̎{�݂ɌW�����ݔ��������ꍇ�̓��ʏ��p���x�̓K�p��������������ƂƂ��ɁA���̑Ώۂ��g�[����B

�@�S���w���ɗאڂ��閯�ԃr���ɂ����āA�Ǘ����萧�x�ɑ��薯�ԃr���̏��L�ғ����G���x�[�^�[�E�G�X�J���[�^�[�������ꍇ�B

| �i�Q�j�w�̃o���A�t���[�����ǍH���ɂ��擾�����{�݂ɌW�����[�u�̉����y�ъg�[�i�s���Y�擾�ŁA�Œ莑�Y�ŁA�s�s�v��Łj |

�@����ҁE��Q�ғ����S���w�����S���e�Ղɗ��p�ł���悤�ɂ��邽�߁A�S�O�����Ǝғ����w�̃o���A�t���[���̂��߂̉��ǍH���ɂ��Ɖ��y�я��p���Y���擾�����ꍇ�̓���[�u�̓K�p��������������ƂƂ��ɁA���̑Ώۂ��g�[����B

�@���Œ莑�Y�ŁE�s�s�v��ŁF�ېŕW���@�T�N�ԂQ�^�R

| �i�R�j�Ᏸ�^�H�ʓd�ԂɌW�����[�u�̉����i�Œ莑�Y�Łj |

�@����ҁE��Q�ғ����H�ʓd�Ԃ����S���e�Ղɗ��p�ł���悤�ɂ��邽�߁A�S�O�����Ǝ҂��Ᏸ�^�H�ʓd�Ԃ��擾�����ꍇ�̌Œ莑�Y�ł̓���[�u�̓K�p��������������B

�@���Œ莑�Y�ŁF�ېŕW���@�T�N�ԂP�^�S

�@

|

|

�@

| �i�P�j�O�f�u�����Ђ̖��c�����ɔ����Ő���̏��v�̑[�u�i�o�^�Ƌ��ŁA�s���Y�擾�ŁA�Œ莑�Y�œ��j�y�ъO�f�u�����Ђ����L���͎擾����R���e�i�u���ɌW�����[�u�̉��� (�Œ莑�Y�ŁA�s�s�v��Łj |

�@�R���e�i�u���̊Ǘ��^�c�̌�������}�邽�߁A�O�f�u�����Ђ̖��c�����Ɍ����āA���c���ڍs���̐ŕ��S�̌y����}��ƂƂ��ɁA���ۋ����͂̊m�ۂɕK�v�ȓ���[�u���p�����邽�߂̏��v�̑[�u���u����B

�@�����R�X�g�̌y����}��A�䂪���Y�ƌo�ς̍��ۋ����͂��m�ۂ��邽�߁A�O�f�u�����Ђ����L���͎擾����R���e�i�u���ɌW�����[�u�̓K�p��������������B

�@ ���Œ莑�Y�ŁE�s�s�v��Łi�����j

| �i�Q�j���ۋ��_�`�p�ɂ����郍�W�X�e�B�N�X�E�n�u�`���Ɏ����钆�j�I�ȍ��x�ׂ����{�݁i�������p�E���^�j�ɌW�����[�u�̑n�݁i�Œ莑�Y�ŁA�s�s�v��ŁA���Ə��Łj |

�@���ۋ��_�`�p�ɂ����āA�R���e�i�^�[�~�i���ƈ�̓I�ȃ��W�X�e�B�N�X�E�n�u�i�������ߓ_�j���`�����邽�߁A���j�I�ȍ��x�ׂ����{�݁i�������p�E���^�j�ɌW�����[�u��n�݂���B

���Œ莑�Y�ŁE�s�s�v��ŁF�ېŕW���@�T�N�ԂP�^�Q

�����Ə��ŁF���Y���@�ېŕW���@�T�N�ԂP�^�Q

| �i�R�j�q��@�̓��ʏ��p���x�̐헪�I�������i�@�l�Łj |

�@���ۋ����͂��ێ����A�H�c�Ċg�����ɍ��킹���n��q��l�b�g���[�N�̏[����}��A�n�����g�������w���i���邽�߁A�q��@�ɌW�鏞�p���x�̑Ώۂ�R������̗ǂ��q��@�Ƃ��A�K�p��������������B

���@�l�ŁF�R������̗ǂ��q��@�ɌW����ʏ��p�@�T��

�@�@�@�@�i���s�@140���ȏ�̍q��@�ɌW����ʏ��p�@�T���j

| �i�S�j�������q��@�ɌW�����[�u�̉���(�Œ莑�Y�Łj |

�@���ۓI�ȃR�X�g�������i�W���钆�A����I�ȍq��A���T�[�r�X�̒y�ђn���q��l�b�g���[�N�̈ێ���}�邽�߁A�������q��@�ɌW�����[�u����������B

| ���Œ莑�Y�ŁF�ېŕW�� | 130���ȏ�@�����R�N�ԁ@�Q�^�R |

| 130�������@�����R�N�ԁ@�P�^�Q |

| �i�T�j������Ɠ������i�Ő��̉���(�����ŁA�@�l�Łj |

�@������Ǝ҂̐ݔ������𑣐i���邽�߁A�o�ϑ�Ƃ��đ[�u����Ă��钆����Ǝ҂��@�B�����擾�����ꍇ�̓��ʏ��p���x���͐Ŋz�T�����x�̓K�p��������������B

�������ŁE�@�l�ŁF���ʏ��p30�����͐Ŋz�T���V��

�@�@�k �g���b�N�A���q�ݕ��D�A�@�B���u�A�����i���Ώ� �l

| �i�U�j�i�q�ݕ����S���ݕ��A���̌������̂��߂Ɏ擾�����@�֎ԁE�R���e�i�ݎԂɌW�����[�u�̉���(�Œ莑�Y�Łj |

�@�S���ݕ��A���̌�������}�邽�߁A�i�q�ݕ����擾�����ʌ����E�������s���\�ȋ@�֎ԋy�ё�ʐύځE�������s���\�ȃR���e�i�ݎԂɌW�����[�u����������B

���Œ莑�Y�ŁF�ېŕW���@�T�N�ԂP�^�Q

| �i�V�j�i�q�ݕ����S���ݕ��A���̌������̂��߂ɑ�O�Z�N�^�[������S���{�݂ɌW�����[�u�̉����y�ъg�[(�Œ莑�Y�Łj |

�@�S���ݕ��A���̌�������}�邽�߁A��O�Z�N�^�[���������A�i�q�ݕ������S���{�݂ɌW�����[�u����������ƂƂ��ɁA����[�u�̑Ώۂ��g�[����B

�i�����j�Œ莑�Y�ŁF�ېŕW���@�����T�N�ԂP�^�R�@���̌�T�N�ԂQ�^�R

�i�g�[�j�Ώۂɕϓd���ݔ���lj�����

| �i�W�j���ۑD���ɌW�����[�u�̉���(�o�^�Ƌ��Łj |

�@�䂪�����D���̒��j��S���A���̃t���b�O�V�b�v�Ƃ��Ă̐擱�I�Ȗ������ʂ����A���̍����T�[�r�X���m���ɒ��Ă�����{�БD�̂����A���ۊC��A���̊m�ۏ�A���ɏd�v�ȑD���ł��鍑�ۑD���̈���I�Ȋm�ۂ�}�邽�߁A���ۑD���ɌW�����[�u�̓K�p��������������B

���o�^�Ƌ��ŁF�Q�^1000�i���L���ۑ��o�L�A����ݒ�o�L�j

| �i�X�j�O�q�p�R���e�i�ɌW�����[�u�̉���(�Œ莑�Y�Łj |

�@���Ă�A�W�A�̑D�ЂƃR���e�i�A���̕��������ȍ��ۋ�����W�J���Ă���䂪���O�q�C�^���Ǝ҂ɂ��A�����������I�A����I�ȃR���e�i�A���T�[�r�X�̒̊m�ۂ�}�邽�߁A�O�q�p�R���e�i�ɌW�����[�u�̓K�p��������������B

���Œ莑�Y�ŁF�ېŕW���S�^�T

| �i10�j�����ۋ�`�����ɌW��o�L�ɂ��Ă̔�ېő[�u�̉���(�o�^�Ƌ���) |

�@�����ۋ�`�̐����𑣐i���A�䂪���̍��ۋ����͂̊m�ۂ�}�邽�߁A�����ۋ�`������Ёi�ȉ��u���Ёv�B�j�y�ъ����ۋ�`�p�n����������Ёi�ȉ��u�p�n������Ёv�B�j���s���ȉ��̓o�L�ɂ��Ă̔�ېő[�u�̓K�p��������������B

�y���{�̑����ɌW�鏤�Ɠo�L�z

�@

![]()

All Rights Reserved, Copyright (C) 2005, Ministry of Land, Infrastructure and Transport