Ⅰ インターネットを活用した資格審査申請の一元受付方法について

10.納税証明書の取扱い

競争参加資格審査に際し、添付書類として「納税証明書」の提出が必要となります。受付期間内にシステムにより電子納税証明書(XML形式)または納税証明書(PDF形式)を送信してください。「納税証明書」を送信されない場合には、送信された申請書データは受理されません。

10.1.送信する納税証明書の様式

次の様式のうち、いずれか1枚(写し)を提出してください。

| 様式 | 証明の内容 | 個人 | 法人 |

|---|---|---|---|

| 国税通則法施行規則別紙第9号書式その3の2 | 「申告所得税及び復興特別所得税」「消費税及び地方消費税」について未納の税額のないことの証明書 | ◎ | |

| 国税通則法施行規則別紙第9号書式その3の3 | 「法人税」「消費税及び地方消費税」について未納の税額のないことの証明書 | ◎ | |

| 国税通則法施行規則別紙第9号書式その3 | 未納の税額(申告所得税及び復興特別所得税(個人の場合)、法人税(法人の場合)、消費税及び地方消費税)のないことの証明書 | ○ | ○ |

-

※

ただし、納付すべき租税が更生債権又は再生債権となり、更生計画又は再生計画が認可されていないため納付ができず、納税証明書の写しを提出できない場合又は納税額について係争中のため、当該係争部分に係る納税証明書の写しを提出できない場合(係争部分以外の租税については納税証明書の写しを提出していることが必要)は、それぞれ租税の納付ができないことを示す書類又は納税額について係争中であることを示す書類を提出してください。

-

※

納税証明書は、国税電子申告・納税システム(e-Tax)からオンラインによる交付請求を行うことができます。

https://www.e-tax.nta.go.jp/tetsuzuki/shomei_index.htm

【注意事項】

-

※

できるかぎり「◎」の付いた証明書を提出してください。

-

※

「○」の様式を使用する場合に、証明の対象となる税の種類が異なる(不足する)場合には、受け付けることができません。

-

※

なお、県民税又は法人事業税に係る証明とは、異なりますのでご注意ください。

-

※

納税証明書には、必ず、「・・・未納の税額はありません。」という証明内容が記載されていることを確認してください。

10.2.納税証明書の対象

-

個人の場合…

申告所得税及び復興特別所得税、消費税及び地方消費税

-

法人の場合…

法人税、消費税及び地方消費税

10.3.納税証明書の証明年月日

証明年月日が、送信日の3ヶ月前までのものを使用してください。3ヶ月よりも前の納税証明書をヘルプデスクに送付した場合、審査結果を「不受理」とします。改めて、納税証明書を税務署で取得いただき、再送付いただくようお願いします。

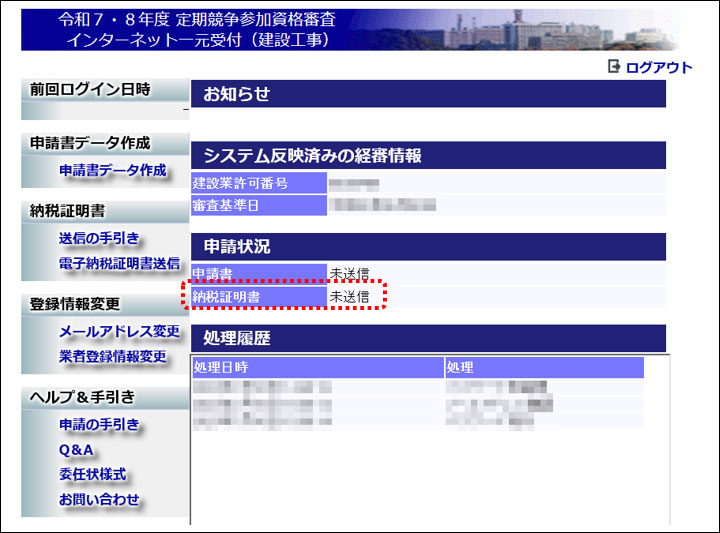

10.4.送付した納税証明書の審査結果確認方法

申請案内ホームページからユーザID、パスワードにてログインを行い、「申請状況」の納税証明書の状態にて確認することができます。

確認にあたって使用するパスワードは、「ユーザID・パスワード通知書」に記載されておりますので、パスワード通知書がお手元に届いた後に確認を行ってください。

なお、受付期間に多くの申請業者から納税証明書を送付いただくため、審査に時間を要します。送信した翌日以降に審査状況を確認いただくようお願いいたします。

(目安として、送信後2、3日後にはWeb画面上で審査結果を確認できます。)

ヘルプデスクへの「納税証明書その3等」の審査状況に関する問合わせ(正常に受信できているのか、審査しているのか等)は一切受け付けませんので、必ずWeb上にて確認いただくようお願いします。

図 Ⅰ-10.5.申請状況等確認ができる画面(ログイン後のトップページ)

10.5.その他(納税証明書が受理されなかった場合の受付票の扱い)

申請書データの送信・確定の後に、Web上で発行される「受付票」については、あくまで「納税証明書その3等」を、本システムにて正常に受理した場合に限り有効となります。

また、申請書データを送信・確定済でありながら「納税証明書その3等」を本システムに送信されなかった方 もしくは 不受理だった方に対しては、資格申請に必要な手続きが不足していたとみなし、受付期間終了後に「競争参加資格申請不受理票」メールを担当者宛に送信させて頂きます。

【参考】「競争参加資格申請不受理票」メールの例

申請不受理通知

「令和7・8年度 定期競争参加資格審査 インターネット一元受付(建設工事)」において、添付書類としての「納税証明書その3等」が受理されませんでした。

「令和7・8年度 定期競争参加資格審査 インターネット一元受付(建設工事)」は、無効であることを通知します。

改めて、令和7・8年度の競争参加資格審査を申請する場合には各機関が別途定める方式にて申請してください。

なお、その際にあっても「納税証明書その3等」は、必要書類となりますので

ご注意ください。

※ご注意

このメールは自動配信されています。

このままご返信いただいてもお答えできませんのでご了承ください。

--

インターネット一元受付(工事)ヘルプデスク

TEL 06-6733-6857

【電話でのお問合せ対応時間】9:00~17:00(土曜日、日曜日、祝日、年末年始(12月29日~1月3日)を除く)

10.6.【参考】送信する納税証明書のイメージ

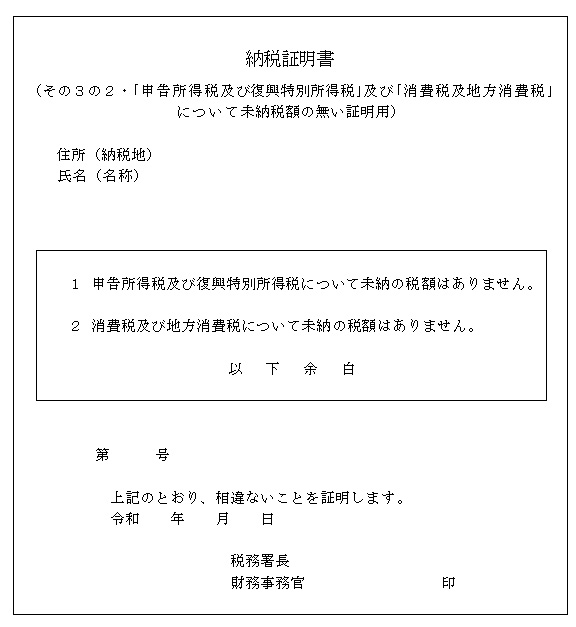

10.6.1.国税通則法施行規則別紙第9号書式(その3の2)【個人の場合】

「申告所得税及び復興特別所得税と消費税及び地方消費税」について未納のないことの証明として、国税通則法施行規則別紙第9号書式(その3の2)を送信いただいた場合のイメージを以下に記載します。

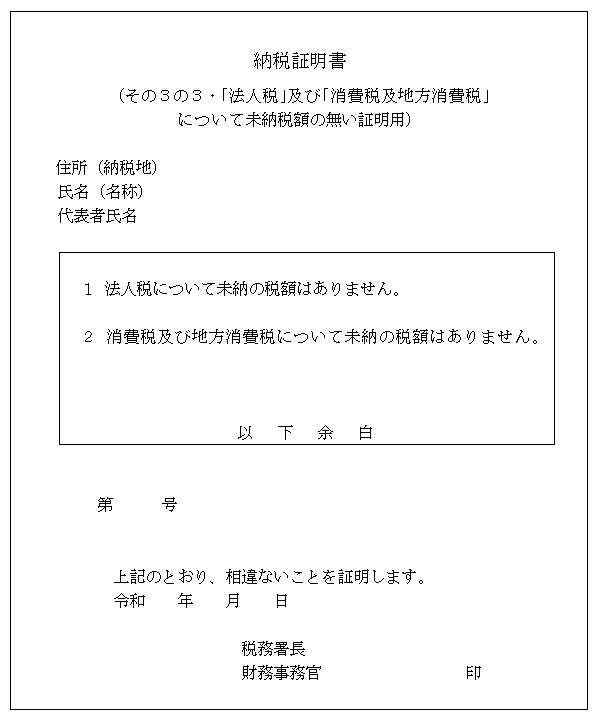

10.6.2.国税通則法施行規則別紙第9号書式(その3の3)【法人の場合】

「法人税と消費税及び地方消費税」について未納のないことの証明として、国税通則法施行規則別紙第9号書式(その3の3)を送信いただいた場合のイメージを以下に記載します。

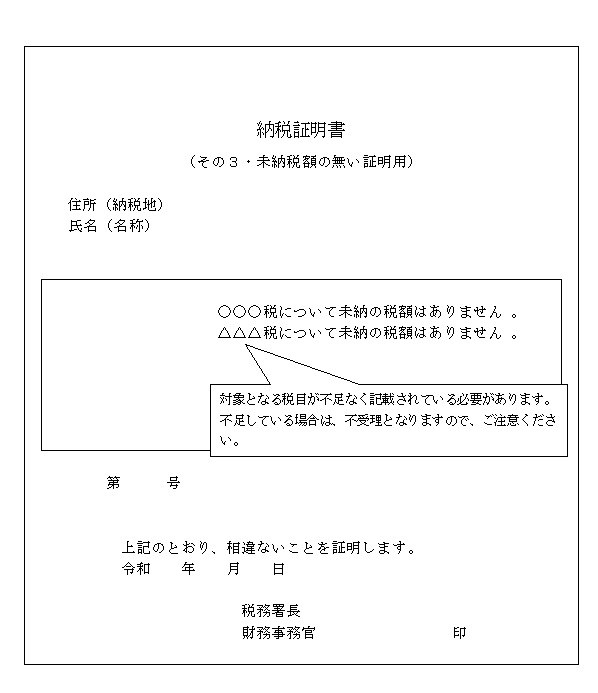

10.6.3.国税通則法施行規則別紙第9号書式(その3)【個人、法人兼用】

未納の税額のないことの証明として、国税通則法施行規則別紙第9号書式(その3)を送信いただいた場合のイメージを以下に記載します。

なお、未納の税額がないことの証明を所轄税務署において受けてください。

-

個人の場合…

申告所得税及び復興特別所得税、 消費税及び地方消費税

-

法人の場合…

法人税、 消費税及び地方消費税