| 平成19年4月2日 |

| <問い合わせ先> |

| 土地・水資源局地価調査課 |

| (内線30364、30323) |

| TEL 03-5253-8111(代表) |

- 我が国の不動産証券化市場の急速な進展に伴い、その健全な発展と透明性の確保のため、投資家や市場関係者に対し利益相反の回避や取引の公正性を示す上で不動産鑑定評価の果たす役割が増大している。

- 経済社会状況の変化に伴う鑑定評価に対するニーズの変化により、市場関係者やエンジニアリング・レポート作成者との連携の必要性、鑑定評価書における説明責任や比較容易性等が強く要請されている。

- 今回の改正では、不動産鑑定評価基準に「各論第3章」を新設し、証券化対象不動産として鑑定評価を行う場合の適用範囲、鑑定評価にとっても重要な資料であるエンジニアリング・レポートについての不動産鑑定士の主体的な活用、DCF法の適用過程の明確化や収益費用項目の統一等を盛り込んだ。

- 平成18年8月1日、国土審議会土地政策分科会不動産鑑定評価部会において、投資不動産に関する鑑定評価について実務等の現状と課題を検証するとともに、不動産証券化の進展等に伴う投資家保護の必要性の高まり等を踏まえた不動産鑑定評価基準の運用のあり方等を審議するため、投資不動産鑑定評価基準等検討小委員会を設置。

※ 部会及び小委員会の委員等については、別添参照

(不動産鑑定評価部会の開催)

第21回(平成18年8月1日)、第22回(11月2日)、

第23回(平成19年3月27日)

|

(投資不動産鑑定評価基準等検討小委員会の開催)

第1回(平成18年9月28日)、第2回(10月25日) 、第3回(12月5日)、

第4回(12月21日) 、第5回(平成19年3月7日)、第6回(3月26日)

|

- 平成18年12月27日〜平成19年1月26日

証券化対象不動産の鑑定評価基準についてパブリックコメントを実施

(参考)不動産鑑定評価基準の制定等の経緯

- 不動産鑑定評価の拠り所となる統一的基準であり不当鑑定の判断根拠

- 「不動産の鑑定評価に関する法律」成立直後の昭和39年に策定された「不動産の鑑定評価基準」、昭和40年の「宅地見込地の鑑定評価基準」、昭和41年の「賃料の鑑定評価基準」を昭和44年に一本化。その後、平成2年と平成14年にも改正

|

(ポイント)

- 証券化スキームに着目し、該当する不動産に対する鑑定評価について依頼のあった場合は、依頼者を問わず証券化対象不動産として鑑定評価を実施

- 見込み段階のものから、従前に鑑定評価を行ったものの再評価までを含む

- 証券化対象不動産として鑑定評価を行った場合は、鑑定評価報告書にその旨を記載

|

- 証券化対象不動産とは、次のいずれかに該当する不動産取引の目的である不動産又は不動産取引の見込みのある不動産(信託受益権に係るものを含む。)

■ 資産の流動化に関する法律に規定する資産の流動化並びに投資信託及び投資法人に関する法律に規定する投資信託に係る不動産取引並びに同法に規定する投資法人が行う不動産取引

|

■ 不動産特定共同事業法に規定する不動産特定共同事業契約に係る不動産取引

|

■ 金融商品取引法第2条第1項第5号(社債券)、第9号(株券又は新株予約証券)(専ら不動産取引を行うことを目的として設置された株式会社(会社法の施行に伴う関係法律の整備等に関する法律第2条第1項の規定により株式会社として存続する有限会社を含む。)に係るものに限る。)、第14号(受益証券発行信託の受益証券)及び第16号(抵当証券)に規定する有価証券並びに同条第2項第1号(信託受益権)、第3号(合名会社若しくは合資会社の社員権又は合同会社の社員権)及び第5号(いわゆる集団投資スキーム持分)の規定により有価証券とみなされる権利の債務の履行等を主たる目的として収益又は利益を生ずる不動産取引

|

(ポイント)

- 不動産鑑定士は、鑑定評価の依頼目的・背景、想定される証券化スキーム、依頼者と証券化関係者の関係等を把握する必要

- 証券化対象不動産の鑑定評価は、複数物件が短期間で依頼されることも多いことから、あらかじめ依頼者に対し、不動産鑑定士が鑑定評価の一環として必要事項を確認し、それを踏まえて処理計画を策定・変更

|

- 不動産鑑定士は、エンジニアリング・レポート、DCF法等の適用のために必要な資料等の主な項目及び入手時期、実地調査の範囲、エンジニアリング・レポート作成者からの説明の有無等を確認し処理計画に反映するとともに、記録の作成、鑑定評価報告書の附属資料としての添付が必要

※ なお、証券化対象不動産の実地調査については、今回の改正において、依頼者(依頼者 が指定したものを含む。)の立会いの下、対象不動産の内覧の実施を含めた実地調査を行 わなければならない。

エンジニアリング・レポートの取扱いと不動産鑑定士が行う調査について

|

(ポイント)

- 証券化対象不動産の鑑定評価に当たり、不動産鑑定士は依頼者に対し当該鑑定評価に必要なエンジニアリング・レポートの提出を求め、その内容を分析・判断し活用

- 鑑定評価におけるエンジニアリング・レポートの活用に当たっては、不動産鑑定士が主体的に責任を持って判断

- エンジニアリング・レポートの提出がない場合や内容が不十分と判断する場合は、不動産鑑定士による調査等を実施し、内容や適切と判断した理由を鑑定評価報告書に記載

|

- エンジニアリング・レポートの内容を鑑定評価に活用するか否かの検討に当たっては、下記に掲げる内容を鑑定評価報告書に記載。この場合における様式の例を別表形式で添付

(鑑定評価報告書における記載事項)

■ エンジニアリング・レポートの基本的属性

- エンジニアリング・レポートの作成者の名称等

- エンジニアリング・レポートの調査が行われた日及び作成された日

|

■ エンジニアリング・レポートの入手経緯、対応方針等

- 入手先(氏名及び職業等)

- 入手した日

- エンジニアリング・レポートの作成者からの説明の有無等

- 入手したエンジニアリング・レポートについて鑑定評価を行う上での対応方針等

|

■ 次に掲げる専門性の高い個別的要因に関する調査について、エンジニアリング・レポートを活用するか又は不動産鑑定士の調査を実施(不動産鑑定士が他の専門家へ調査を依頼する場合を含む。)するかの別

■ それぞれの場合についての内容、根拠等

- 公法上及び私法上の規制、制約等(法令遵守状況調査を含む。)

- 修繕計画 ・再調達価格 ・有害な物質(アスベスト等)に係る建物環境

- 土壌汚染 ・地震リスク ・耐震性 ・地下埋設物

|

○エンジニアリング・レポートの提出がない場合等の例

- 既に鑑定評価が行われたことがある証券化対象不動産の再評価をする場合

- 更地や建物取り壊し予定の場合

※エンジニアリング・レポートとは

建築物、設備等及び環境に関する専門的知識を有する者が行った証券化対象不動産の状況に関する調査報告書のことであり、鑑定評価の依頼者が別途専門家に作成を依頼したものを、不動産鑑定士が依頼者から提供されることが多い。

|

(ポイント)

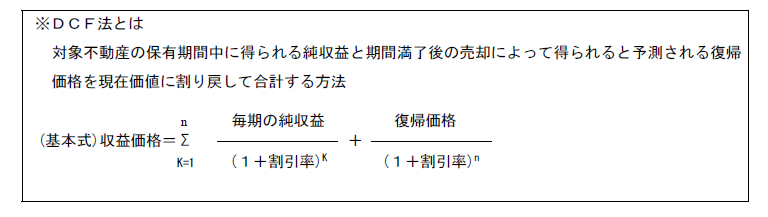

- 証券化対象不動産の収益価格を求めるに当たっては、DCF法を適用

- 鑑定評価報告書の記載において、DCF法に活用した数値(賃料などの収益やプロパティマネジメントフィーなどの費用の額、最終還元利回り、割引率、資本的支出など)等の妥当性の判断根拠や積算内訳、DCF法の適用過程や相互の整合性を明確化

- 不動産鑑定士によりばらつきのあったDCF法の収益費用項目の統一と項目の定義の明確化

|

- 不動産鑑定士は、収益費用項目及びその定義を依頼者に提示・説明した上で必要な資料を入手するとともに、収益費用項目ごとに定める定義に該当することを確認

- 依頼者への説明にあたっては、収益費用項目ごとに不動産の出納管理に関するデータ等と収益費用項目の対応関係を示すなどの工夫により、依頼者が不動産鑑定士に提供する資料の正確性の向上に配慮

- DCF法を適用する際の鑑定評価報告書の様式の例を別表形式で添付

(収益費用項目)

(運営収益)

■貸室賃料収入

■共益費収入

■水道光熱費収入

■駐車場収入

■その他収入

■空室等損失

■貸倒れ損失

|

(運営費用)

■維持管理費

■水道光熱費

■修繕費

■プロパティマネジメントフィー

■テナント募集費用等

■公租公課

■損害保険料

■その他費用

|

■(運営純収益)=(運営収益)−(運営費用)

■(純収益)=(運営純収益)+(一時金の運用益)−(資本的支出)

|

○ 平成18年度内 不動産鑑定評価基準等の改正案の決定

(周知期間の対応)

○ 関係方面への周知徹底(平成19年4月〜6月)

- (社)日本不動産鑑定協会による不動産鑑定士に対する研修

- 不動産証券化関係者に対する研修

- その他

○ 投資不動産鑑定評価基準等検討小委員会において「証券化対象不動産の鑑定評価に係るモニタリングのあり方」を検討(平成19年4月〜)

○ 実務のフォローアップに着手(平成19年4月〜)

- (社)日本不動産鑑定協会において、不動産証券化関係者、エンジニアリング・レポート作成者等と実務のフォローアップを行う共同研究会を設置

- 今後もエンジニアリング・レポートの内容の改善・充実が図られていくことにかんがみ、関係者の密接な連携とエンジニアリング・レポートに関する知識・理解を深めるため、(社)日本不動産鑑定協会とエンジニアリング・レポート作成者の共同実務研究会において、情報交換、事例研究等を実施

(新基準施行後の対応)

○ 平成19年7月

改正不動産鑑定評価基準等の施行

証券化対象不動産の鑑定評価に係るモニタリングの実施

○ 改正不動産鑑定評価基準の施行後は、年1回程度の不動産鑑定評価基準のフォローアップを行い、必要に応じて適宜見直し

※全文については、(別添1)、(別添2)参照のこと

PDF形式のファイルをご覧いただくためには、Adobe Acrobat Readerが必要です。右のアイコンをクリックしてAcrobat Readerをダウンロードしてください(無償)。

Acrobat Readerをダウンロードしても、PDFファイルが正常に表示されない場合はこちらをご参照下さい。

|

(ダウンロード)

|

All Rights Reserved, Copyright (C) 2007, Ministry of Land, Infrastructure and Transport

All Rights Reserved, Copyright (C) 2007, Ministry of Land, Infrastructure and Transport