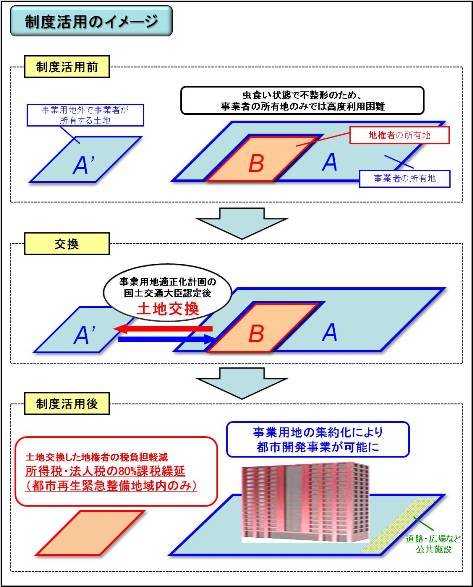

事業用地適正化計画認定制度

民間都市開発を行うため、低未利用地を集約・整備する際、国土交通大臣の認定を受けた事業用地適正化計画に基づいて行われた事業者と地権者との土地等の交換に対して税制支援を行います。

(平成23年12月1日現在、31件を認定済み)

◇認定の手続

「事業用地適正化計画」とは、民間事業者が従前から所有権又は借地権を有する土地だけでは、形状、面積等からみて民間都市開発事業の用に供することが困難又は不適当である場合において、隣接する土地の所有者から所有権の取得や借地権の設定を受けること等により、民間都市開発事業の用に供するにふさわしい一団の土地として、その形状、面積等を適正化する計画です。

認定の対象は、事業用地が首都圏の近郊整備地帯・都市開発区域、近畿圏の近郊整備地帯・都市開発区域、中部圏の都市開発区域、道府県庁所在の市の区域等の区域内にある計画で、一定の基準に適合すると認められるものです。

詳しい内容はこちら

◇税制の特例(所得税・法人税の課税繰延)

隣接土地の所有権者又は借地権者が、隣接土地と認定事業者が所有する事業用地の区域外の土地建物等とを交換する場合には、譲渡がなかったものとされ、所得税法による譲渡益課税を80%繰り延べることができます。法人の場合には、圧縮記帳の方法等により、80%の損金算入をすることができます。

税制の特例が適用されるのは、国土交通大臣の認定後、平成25年3月31日までに対象となる土地を交換した場合に限ります。

- 国土交通省都市局まちづくり推進課

- 電話 :(03)5253-8111

![]()