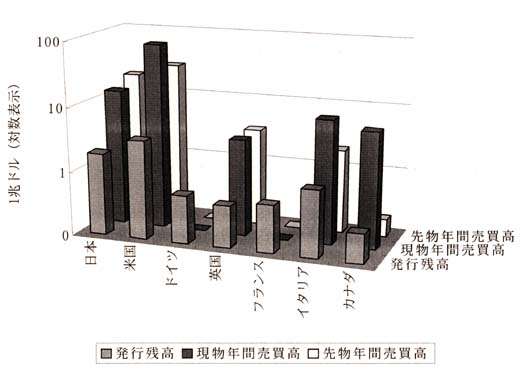

資料14.我が国国債市場の特徴(G7諸国との比較)

(1)発行残高、現物売買高、先物売買高 1)

|

| 1) |

発行残高は、97年末時点。当時のレートで1兆米ドル単位に換算(US$1 = 130円 = DM1.80 = FFr6.02 = ITL1,770 = C$1.43、£1 = $1.65)。また、売買高(97年、1兆米ドル単位)は、アウトライト売買についての往復ベース(売買合計ベース)の計数(例:ディーラーAが顧客Bに1億円分の国債を売った場合、Aの売り1億円とBの買い1億円を合計し、売買高2億円として計上)。ドイツ、フランスの売買高は不詳(当該中銀からの回答なし)。

|

(2)売買回転率および現物/先物比率

|

日本 |

米国 |

ドイツ |

英国 |

フランス |

イタリア |

カナダ |

| 売買回転率 1) |

6.9 |

22.0 |

NA |

7.0 |

NA |

7.7 |

21.9 |

| 現物/先物比率 2) |

0.7 |

2.7 |

NA |

1.0 |

NA |

4.1 |

33.7 |

|

1)現物年間売買高/発行残高。

2)現物売買高/先物売買高。

|

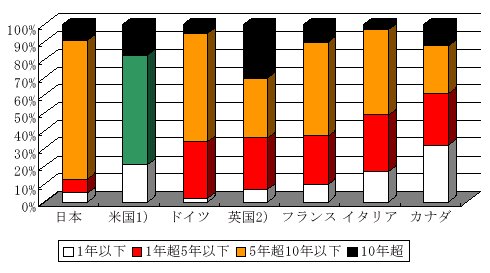

(3)発行年限の配分 1)

|

日本 |

米国 |

ドイツ |

英国 |

フランス |

イタリア |

カナダ |

| 発行年限の数 |

9 2) |

7 3) |

6 |

5 |

8 |

10 |

7 |

発行年限

(M-ヵ月、Y-年、イタリック体はベンチマークが存在する年限) |

3,6M,1,2,4,5,6,10,20Y |

3,6M,1,2,5,10,30Y |

6M,2,4,5,10,30Y |

3M,5,10,20,30Y |

3,6M,1,2,5,10,15,30Y |

3,6M,1,1.5,2,3,5,7,10,30Y |

3,6M,1,2,5,10,30Y |

| ベンチマークの数 |

1 |

7 |

4 |

4 |

7 |

5 |

7 |

|

1)インデックス債は含まず。

2)99年4月に1年物TBを発行開始。

3)98年に3年債の発行を中止した結果、発行年限の数は7となった。

|

(4)発行年限別発行残高

|

1)米国は1年超10年以下の内訳不明。

2)英国は残存期間ベース。

|

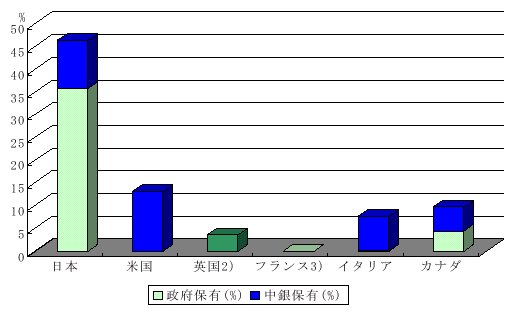

(5)市場性のある国債についての政府・中央銀行の保有比率 1)

|

1)ドイツのデータは不詳。

2)英国は政府・中銀の保有を合わせたベース。

3)フランスの政府保有はゼロ、中銀保有は不詳。

|

(6)ストリップ取引

|

〇-可能、統一されている、×-不可能、統一されていない

|

|

日本 |

米国 |

ドイツ |

英国 |

フランス |

イタリア |

カナダ |

| ストリップ取引 |

× |

〇 |

〇 |

〇 |

〇 |

〇 1) |

〇 |

| クーポン支払日の統一 |

× |

× |

〇 |

〇 |

× |

× |

× |

|

|

1)98年7月より開始。

|

(7)インデックス債

|

日本 |

米国 |

ドイツ |

英国 |

フランス1) |

イタリア |

カナダ |

| 発行年限 |

- |

10、30

年 2) |

- |

様々 |

11年 |

- |

30年 |

| 発行残高(10億ドル)3) |

- |

33.0 |

- |

51.9 |

3.3 |

- |

5.9 |

| 全体に占めるウエイト 3) |

- |

1.0% |

- |

11.3% |

NA |

- |

2.1% |

| 銘柄数 3) |

- |

2 |

- |

13 |

1 |

- |

2 |

| 発行方式 |

- |

ダッチ方式の入札 |

- |

ダッチ方式の入札 4) |

シ団引受 5) |

- |

ダッチ方式の入札 |

| インデックスの種類 |

- |

CPI |

- |

CPI |

CPI |

- |

CPI |

| インデックスへの連動の方法 |

- |

キャピタル・インデックス方式 6) |

- |

キャピタル・インデックス方式 6) |

キャピタル・インデックス方式 6) |

- |

キャピタル・インデックス方式 6) |

|

| 1) |

98年9月に発行開始。 |

| 2) |

98年に30年債の発行を開始するとともに、5年債の発行を打ち切った。 |

| 3) |

97年末時点(フランスは初回発行分)。 |

| 4) |

98年11月に売出(タップ)発行からダッチ方式の入札に切り替えた。 |

| 5) |

初回発行はシ団引受で行われたが、次回以降は入札発行に移行する予定。 |

| 6) |

元本部分の償還額は、額面に期間中のインデックスの変化を掛けた額。クーポン支払額は、固定されたクーポンレートをインデックスに従って調整された元本に掛けて求められる。 |

|

| 出典: |

井上広隆「G7諸国の国債市場」(1999年5月)

日本銀行金融市場局ワーキングペーパーシリーズ99-J-2 |

| 国土庁ホームページへ | 土地総合情報ライブラリへ | 目次へ | 次ページへ |

|