| | | | | | |||||

平成20年度国土交通省税制改正要望 主要事項

![]()

![]()

平成19年8月29日

| 平成20年度国土交通省税制改正要望 主要事項 →詳細へ |

|

|

| (1)歴史的環境の保全・整備によるまちづくりの推進に係る特例措置の創設 |

| 注)歴史的環境保全整備機構(新設): | (市町村長の指定を受けて歴史的環境の保全・整備によるまちづくり活動を行うNPO法人、公益法人 |

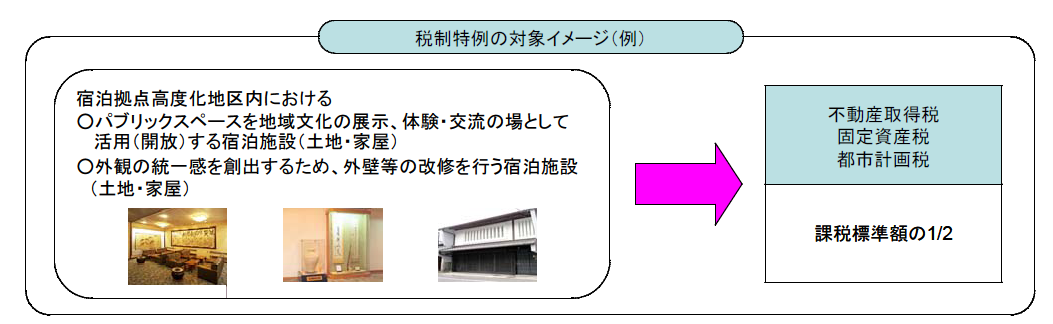

| (2)国際競争力のある観光地の整備促進に資する宿泊拠点高度化地区の整備に係る特例措置の創設 |

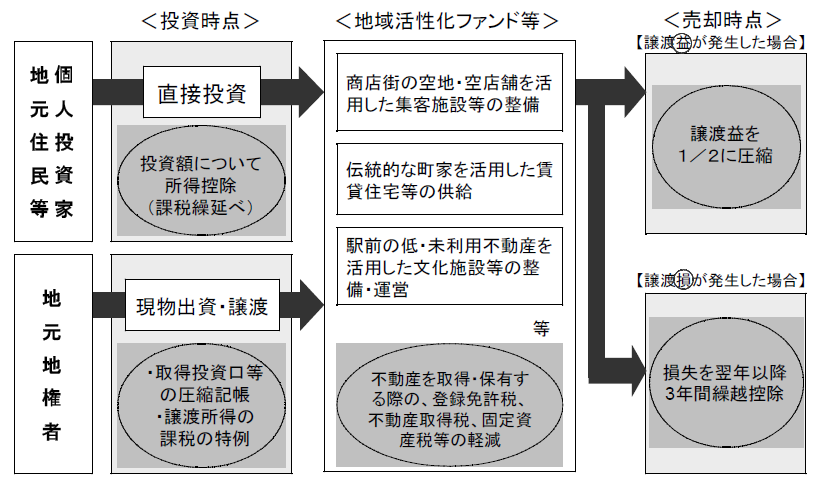

| (3)地域活性化ファンド投資支援税制の創設 |

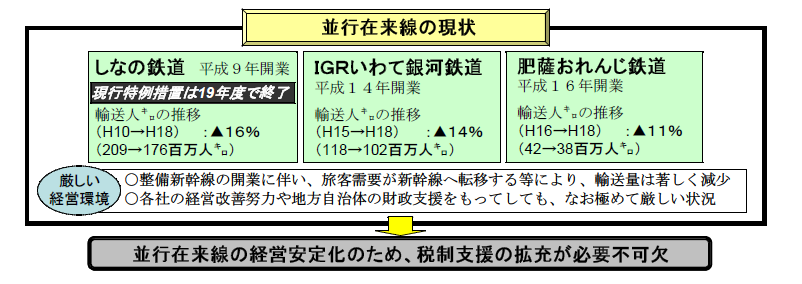

| (1)整備新幹線の開業に伴いJR旅客会社から経営分離される並行在来線の譲受固定資産に係る特例措置の拡充 |

並行在来線の経営安定化により、地域の生活路線・鉄道貨物輸送の維持、整備 新幹線の整備の円滑な推進を図るべく、固定資産税・都市計画税の課税標準について、現行の10年間1/2から、更にその後10年間1/2とする特例措置に拡充する。

|

| (3)国内線航空機に係る固定資産税の特例措置の延長及び拡充 |

国際的なコスト競争が進展する中、安定的な航空輸送サービスの提供及び地方航空ネットワークの維持を図るため、国内線航空機に係る課税標準の特例措置を延長するとともに、軽減措置を拡充する。

(軽減措置の内容)

|

|

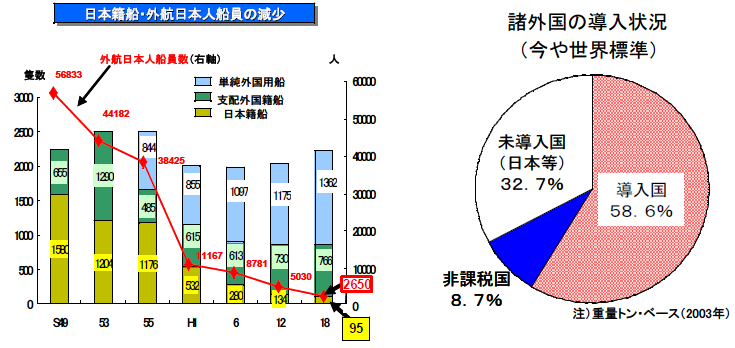

| (1)外航海運におけるみなし利益課税(トン数標準税制)の創設 |

我が国経済、国民生活を支えるライフラインである外航海運については、激しい国際競争の中にあるが、欧米、韓国等において、みなし利益課税のトン数標準税制が導入された結果、本邦外航海運事業者は競争条件が不均衡な状態におかれている。また、安定的な海上輸送の核となるべき日本籍船・日本人船員は、コスト競争力の喪失から極端に減少しており、憂慮すべき状態となっている。

このような事態に対し、本邦外航海運事業者と外国の外航海運事業者との間の国際的な競争条件の均衡化を図ることに加え、日本籍船・日本人船員の計画的増加を図るため、外航海運市場において世界標準とも言うべきトン数標準税制を導入する。

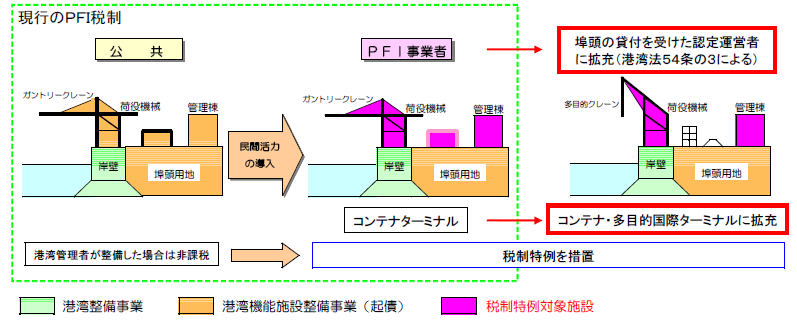

| (2)PFI事業として整備される荷さばき施設等に係る特例措置の延長及び拡充 |

PFI事業者による効率的なコンテナターミナルの整備・運営を推進するため、平成11年度より講じられてきた公共荷さばき施設等に係る特例措置を延長するとともに、港湾管理者の認定を受けた民間事業者が整備する公共荷さばき施設等に対象を拡充する。

○不動産取得税・固定資産税・都市計画税:課税標準1/2

| (3)中小企業投資促進税制の延長 |

中小企業者の設備投資を促進するため、中小企業者が機械等を取得した場合の所得税、法人税に係る特例措置の適用期限を延長する。

○所得税・法人税:特別償却30%又は税額控除7%

(対象設備:トラック、内航貨物船、機械装置、器具備品、ソフトウェア)

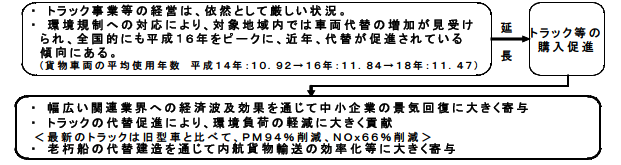

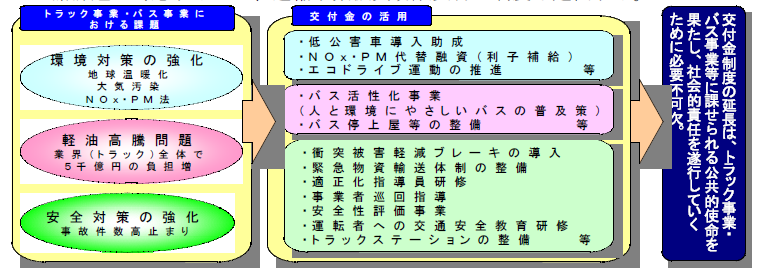

| (4)運輸事業振興助成交付金制度の延長 |

トラック事業・バス事業等において、安全・環境対策の強化、軽油高騰問題等の諸課題に対応するため、運輸事業振興助成交付金制度を延長する。

|

|

| (1)住宅の長寿命化(「200年住宅」)促進税制の創設 |

耐久性、耐震性及び可変性を備えた質の高い住宅の供給及び適切な維持管理等による住宅の長寿命化を推進するため、一定の基準に適合する認定住宅に係る登録免許税等について、従来の住宅に係る以下の現行特例等と比べて税負担を更に軽減する特例措置を創設する。

※新築住宅及び適切な維持管理等が行われた既存住宅の取得が対象

<従来の住宅に係る現行特例>

|

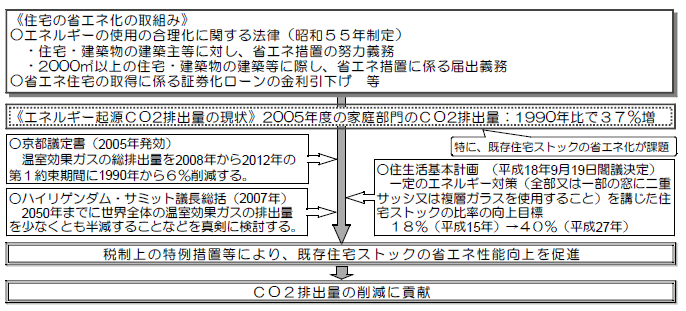

| (2)住宅に係る省エネ改修促進税制の創設 |

地球温暖化防止に向けて家庭部門のCO2排出量の削減を図るため、既存住宅において一定の省エネ改修(窓の二重サッシ化や壁の断熱化等)を行った場合について、以下の特例措置を創設する。

○所得税:省エネ改修に要した費用の10%相当額(上限20万円)を税額控除

○固定資産税:3年間1/2に減額

| (3)自動車グリーン税制の延長等 |

自動車に起因する地球温暖化対策及び大気汚染対策を強力に推進する観点から、環境負荷の小さい自動車の普及を促進するため、現行の特例措置について所要の見直しを行った上で延長。

○自動車税のグリーン化・低燃費かつ低排出ガス車に係る自動車取得税の特例

(現行制度の概要)

【軽課・軽減】

| 燃費基準+10%達成車 | 燃費基準+20%達成車 | |

| ☆☆☆☆車 | 自動車税 概ね25%軽課 自動車取得税 15万円控除 |

自動車税 概ね50%軽課 自動車取得税 30万円控除 |

※☆☆☆☆車:平成17年基準値より、有害物質を75%以上低減させた低排出ガス車

【重課】車齢11年超のディーゼル車、車齢13年超のガソリン車

(ただし、低公害車、一般乗合バスを除く)自動車税を概ね10%重課

○ディーゼルトラック・バス等の自動車取得税に係る特例

(現行制度の概要)

| 新長期規制適合車 | 新長期規制値10%以上 低減(NOx又はPM)車 |

|

| 燃費基準達成車 | 1.0%軽減 | 2.0%軽減 |

|

|

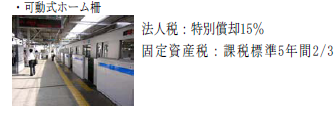

| (1)交通バリアフリー設備の整備促進のための特例措置の延長及び拡充 |

駅や車両等(路面電車・バス・タクシー・航空機)のバリアフリー化を推進するため、交通バリアフリー設備の特別償却制度・固定資産税等に係る特例措置を延長・拡充する(所得税・法人税・不動産取得税・固定資産税・都市計画税)。

【拡充】

既設の駅に設置された可動式ホーム柵について、新たに特別償却制度・固定資産税に係る特例措置の対象に加える。

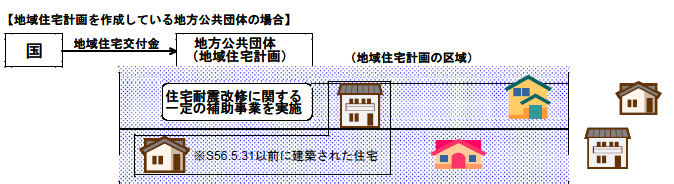

| (2)住宅に係る耐震改修促進税制の拡充 |

耐震改修を一層促進するため、住宅に係る耐震改修促進税制の適用要件を緩和する。

| <現行制度の概要> 個人が、平成20年12月31日までに、耐震改修促進法に規定する都道府県耐震改修促進計画等を定めた区域内において、旧耐震基準(昭和56年5月31日以前の耐震基準)により建設された住宅の耐震改修工事を行った場合、当該耐震改修工事に要した費用の10%相当額(20万円を上限)を所得税額から控除する。

【主な適用要件】

|

|

|

| (1)新築住宅に係る固定資産税の軽減措置の延長 |

住宅取得者の初期負担の軽減を通じて、良質な住宅ストックの形成と居住水準の向上を図るため、新築住宅に係る固定資産税の減額措置の適用期限を延長する。

○固定資産税:120㎡相当部分につき3年間(中高層耐火建築物である住宅については5年間)税額を1/2に減額

| (2)住宅取得等資金に係る贈与税の特例措置の延長及び拡充 |

高齢者の資産の有効活用による住宅投資の活性化、住宅取得者の自己資金の充実による良質な住宅ストックの形成と居住水準の向上を図るため、住宅取得等資金について、相続時精算課税制度の非課税枠2,500万円に1,000万円を上乗せするとともに65歳未満の者からの贈与も対象とする特例措置を延長する。

また、本特例の対象となる増改築等について、住宅のバリアフリー改修等を追加する。

| (3)土地の売買による所有権の移転登記等に係る登録免許税の特例措置の延長 |

土地の取得コスト等の軽減を図ることにより、土地取引の活性化を通じた土地の流動化、有効利用を促進する観点から、土地の売買による所有権の移転登記等に係る登録免許税の特例措置を延長する。

≪現行制度の概要≫

土地の売買による所有権の移転登記 1,000分の10(本則 1,000分の20)

土地の所有権の信託登記 1,000分の2(本則 1,000分の4)

|

|

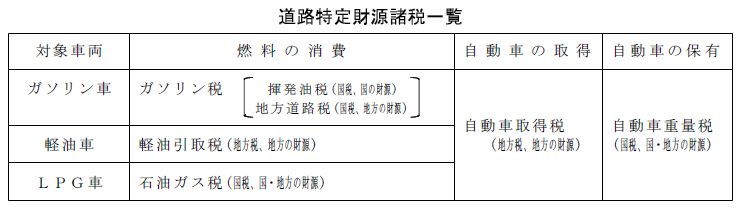

| 「道路特定財源の見直しに関する具体策」の実施を図るための所要の税制上の措置 |

道路整備の中期計画(仮称)を作成し、真に必要な道路整備を計画的に進めるなど、「道路特定財源の見直しに関する具体策」の実施を図るため、道路特定財源諸税(揮発油税、地方道路税、自動車重量税、自動車取得税、軽油引取税)について、所要の税制上の措置を講ずる。

![]()

All Rights Reserved, Copyright (C) 2006, Ministry of Land, Infrastructure and Transport