認定低炭素住宅の税の特例措置(最終更新:令和8年1月)

高度な省エネ性能を有する低炭素住宅の普及を促進するため、

一定の認定低炭素住宅の新築または取得を行った場合、所得税(住宅ローン減税、投資型減税)、登録免許税が軽減されます。

※低炭素住宅の認定については、こちら⇒低炭素建築物認定制度関連情報

以下の期限までに入居された方が対象です。

所得税(住宅ローン減税)≪ 令和12年12月31日 ≫

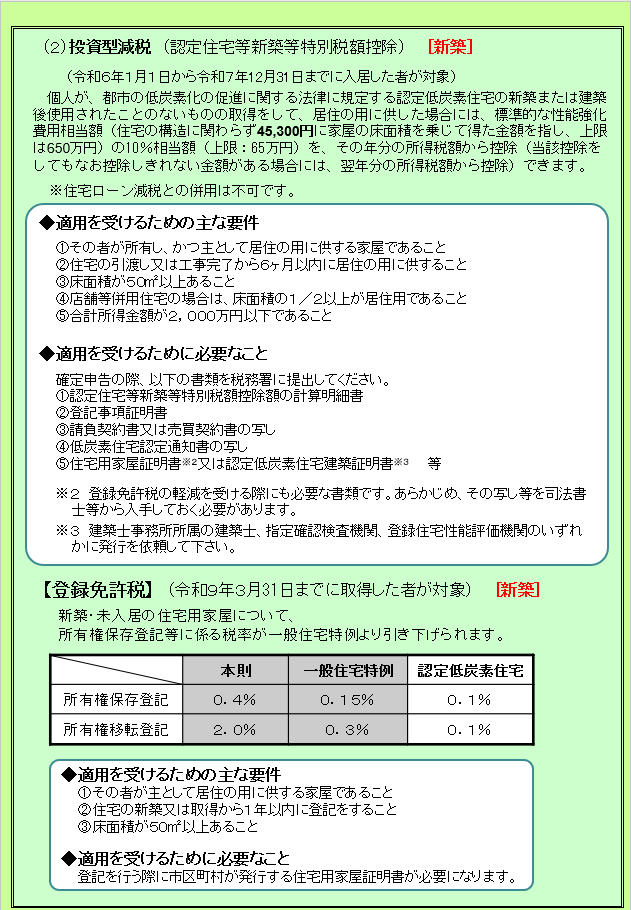

所得税(投資型減税) ≪ 令和10年12月31日 ≫

投資型減税は、住宅ローンの利用有無にかかわらず利用できる、所得税の軽減制度です。新築住宅を取得した場合のみ対象で、住宅ローン減税との併用はできません。詳細はこちら

登録免許税 ≪ 令和9年3月31日 ≫

新築された認定低炭素住宅のみ対象です。詳細は、こちらの資料もご参照ください。

※令和8年度税制改正において、適用期間の延長が盛り込まれました。

期間延長のほか、床面積要件や立地要件(令和10年~)が付されます。詳細はこちら

○所得税(住宅ローン減税) 5年間延長 延長後の適用期間:令和8年1月1日~令和12年12月31日

○所得税(投資型減税) 3年間延長 延長後の適用期間:令和8年1月1日~令和10年12月31日

PDF版資料はこちら

証明書の様式・告示・通達

令和8年4月1日以降に居住の用に供する場合はこちら↓

【様式】認定低炭素住宅建築証明書(PDF版) 【様式】認定低炭素住宅建築証明書(Word版)

(記入例)認定低炭素住宅建築証明書

(参考)【告示】認定低炭素住宅建築証明書について(令和8年4月)

(参考)【通知】建築士等の行う証明について ※証明にあたってはこちらの通知をご参照下さい。

(参考)【通知】特定建築物に係る市町村長の証明事務の実施について

(参考)【様式】特定建築物の様式(別添1~5)

令和8年3月31日までに居住の用に供する場合はこちら↓

【様式】認定低炭素住宅建築証明書(PDF版) 【様式】認定低炭素住宅建築証明書(Word版)

(記入例)認定低炭素住宅建築証明書

(参考)【告示】認定低炭素住宅建築証明書について(令和6年4月)

(参考)【通知】建築士等の行う証明について

(参考)【通知】特定建築物に係る市町村長の証明事務の実施について

(参考)【様式】特定建築物の様式 (別添1~5)

よくある質問(Q&A)

Q1. 認定低炭素住宅建築証明書とはなんですか。発行は義務ですか。

A. 認定低炭素住宅を新築・取得した際に利用できる、住宅ローン減税等の税の特例措置の申請時に、必要となる書類です。必要に応じて、減税を申請される方が取得する書類であり、事業者や建築主に発行を義務づけているものではありません。

Q2. 認定低炭素住宅建築証明書はどなたが発行できますか。

A. 次のいずれかの方が発行できます。

- 建築士法に規定する登録をしている建築士事務所に属する建築士

- 登録住宅性能評価機関

- 指定確認検査機関

(参考)

建築:建築基準法に基づく指定確認検査機関及び指定構造計算適合性判定機関について - 国土交通省

住宅:住宅税制に関する各種証明書の発行業務を行っている登録住宅性能評価機関について(2026年1月現在) - 国土交通省

Q3. 発行するときの必要書類はありますか。

A. 証明書の発行を依頼する際には、以下の書類を証明主体(Q2)に提出してください。

[1] 低炭素住宅認定申請書

[2] [1]の申請書により認定を受けた認定通知書

[3] [2]の認定通知書にかかる建築物の新築又は増改築に係る工事管理報告書

[4] [2]の認定通知書に係る建築物の新築又は増改築に係る検査済証

Q4. 証明申請者とは誰ですか。複数名でも問題ないですか。

A.証明申請者は、本証明書の交付を受ける者です。売買時に引き継ぐときは、売主名義・買主名義でのどちらでも有効性に影響はありません。また、共有名義で住宅を所有している場合などは、申請者が連名でも差し支えありません。

Q5. 所有者が夫婦や親子で共有の場合、証明書は何枚必要ですか。

A.確定申告は各自で行うため、共有者の人数分必要です。それぞれのご氏名でも、連名でも、いずれで発行いただいても問題ございません。

Q6. 建築工事終了年月日は、いつの日付を記載すればよいですか。

A. 「建築工事が終了した年月日」を記載してください。(検査済証を確認し、その発行日でも問題ございません。)

Q7. 証明年月日は、いつの日付を記載すればよいですか。

A. 認定長期優良住宅建築証明書を発行した日(記入・作成した日)の日付を記載してください。家屋調査日と同じ日になっても差し支えありません。

Q8.家屋調査日とはなんですか。いつの日付を記載すればよいですか。

A. 「家屋調査日」の欄には、証明のための当該家屋の調査が終了した年月日を記載してください。

建築士等に提出され認定通知書にもとづいて家屋の現況の調査を行い、認定された新築等計画のとおりに工事が実施されたことを確認し、その調査が終了した日付を記入することとなります。

Q9.家屋の認定番号とはなんですか。

A. 証明手続きにあたって、建築士等に申請者が提出する必要書類のひとつとして、長期優良住宅の認定通知書がございます。その認定通知書にもとづいて、認定番号をご記入ください。

Q10. 発行に際して、現地調査が必要ですか。

A. 必要に応じて、現地調査その他適切な方法による確認を行うこととしていますが、上記の必要書類(Q3)がそろっている場合には、現地調査を必須としておりません。

ただし、以下の場合には、必ず現地確認を行うこととしています。

・工事管理報告書もしくはその写しがない場合

・対象の家屋が建築確認を要しない建築物に係るものである場合

・使用されたことのある家屋で維持保全の記録がない場合

現地調査では、認定申請の際に提出している図面の内容と、当該住宅の施工内容に相違がない事をご確認ください。

Q11. 認定主体はどのように記載しますか。

A.認定通知書に記載されている所管行政庁(の長)を記載します。

記載の例: 「○○市」 「○○市長 国土 太郎(長の氏名)」

Q12. 建築士事務所の登録年月日は、初回と更新のどちらを書きますか。

A.初回登録年月日を記載いただけければ、差し支えございません。

Q13. 押印は必要ですか。

A. 2ページ目の、【印】には、認印など実際の印鑑で、押印をお願いしております。なお、電子印を用いたい場合は、書類を提出する所管の税務署の運用上、問題ないことをご確認ください。

Q14. 認定長期優良住宅建築証明書は再発行できますか。

A. 再発行が可能です。

お問い合わせ先

■認定低炭素住宅の税の特例措置について

国土交通省 住宅局 住宅生産課

電話 :03-5253-8111

■低炭素建築物認定制度について

国土交通省 住宅局 参事官(建築企画担当)

電話 :03-5253-8111

■住宅用家屋証明書の発行について

家屋が所在する市区町村において発行しています。

関連ページ

![]()