| 技術研究開発 |

|

|

|

||||||||||

|

||||||||||||||||||

|

||||||||

|

|

我が国産業の国際競争力の強化と「科学技術創造立国」を目指す上で、民間企業の研究開発の一層の促進は不可欠です。 |

|

|

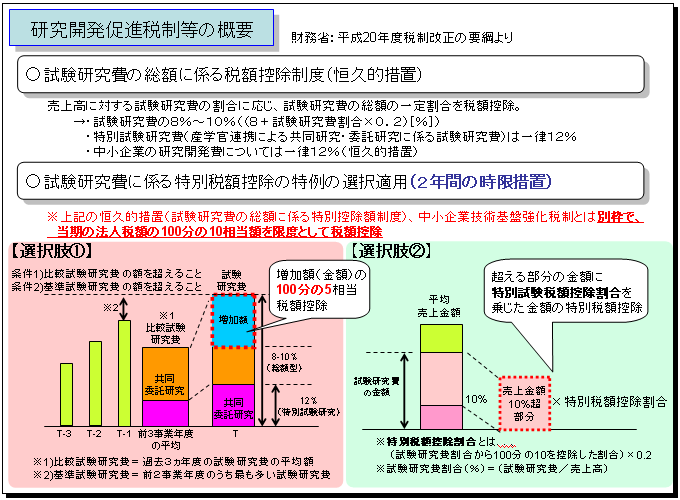

| 1)試験研究費の総額に係る税額控除 |

試験研究費の額が比較試験研究費の額を超え、かつ、基準試験研究費の額を超える場合には、試験研究費の額が比較試験研究費の額を超える部分の金額の100分の5相当額の特別税額控除ができることとする。 |

| 2)特別共同試験研究税制控除 |

|

試験研究費の額が平均売上金額の100分の10相当額を超える場合には、その超える部分の金額に特別税額控除割合を乗じた金額の特別税額控除ができることとする。 注:特別税額控除割合は、試験研究費割合から100分の10を控除した割合に0.2を乗じた割合。 |

|

|

|