下水道事業の経営原則

●公共下水道事業は、地方財政法上の公営企業とされ、その事業に伴う収入によってその経費を賄い、自立性をもって事業を継続していく「独立採算制の原則」が適用。

●下水道事業に係る経費の負担区分は、「雨水公費・汚水私費」が原則。ただし、汚水処理に要する経費のうち、公共用水域の水質保全への効果が高い高度処理の経費や合流式下水道に比べ建設コストが割高になる分流式下水道に要する経費の一部などは、公的な便益も認められることから公費により負担。

●下水道事業に係る経費の負担区分は、「雨水公費・汚水私費」が原則。ただし、汚水処理に要する経費のうち、公共用水域の水質保全への効果が高い高度処理の経費や合流式下水道に比べ建設コストが割高になる分流式下水道に要する経費の一部などは、公的な便益も認められることから公費により負担。

下水道事業の財政状況

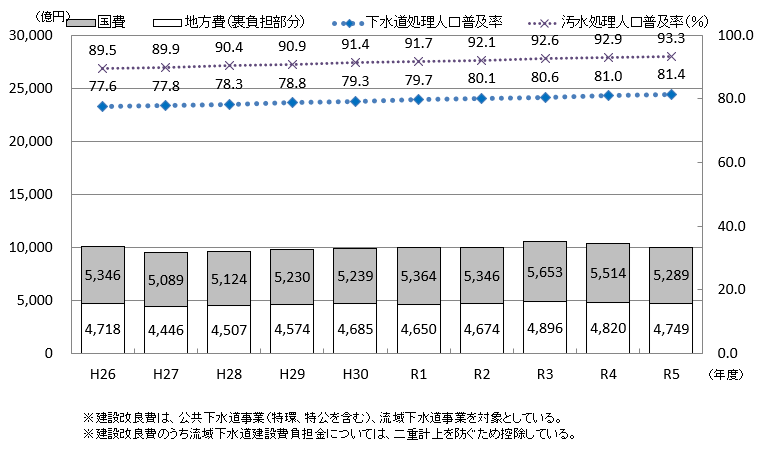

●下水道投資額は、汚水処理施設整備の進展や厳しい財政状況等を背景に、近年横ばいの状況。

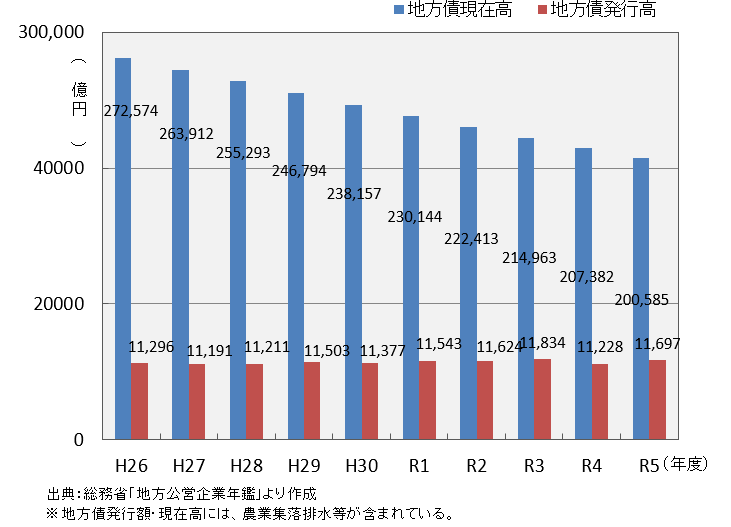

●下水道事業の地方債発行額は横ばい、現在高は減少傾向にあるが、公営企業としては依然として高い水準。

<下水道投資額の推移>

<地方債残高・発行高>

下水道事業の収入と支出

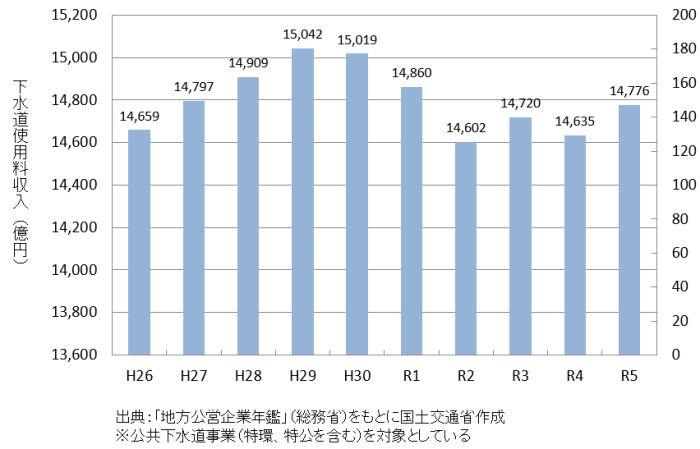

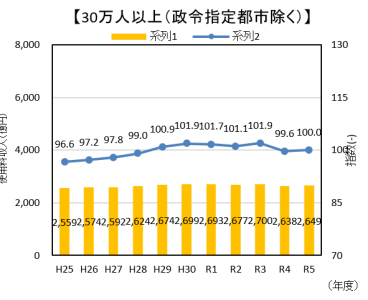

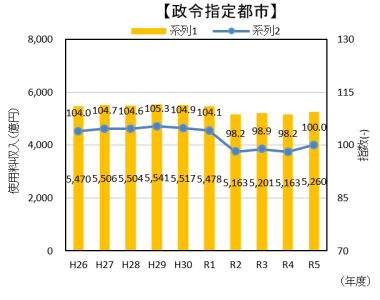

●下水道使用料は平成29年度以降減少傾向。

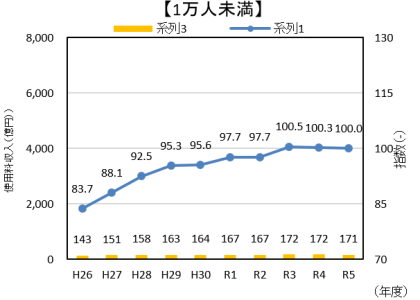

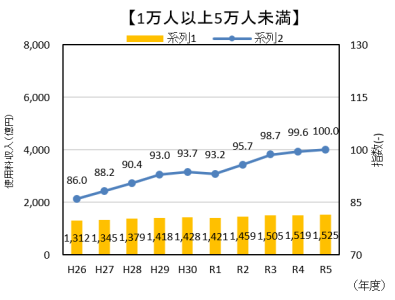

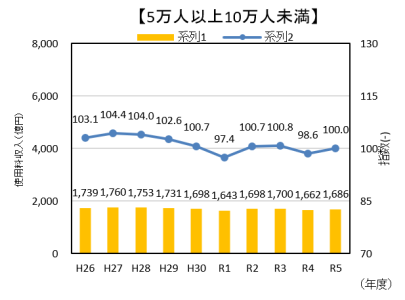

●下水道使用料の動向を人口規模別で見ると、人口規模が大きい都市では減少傾向にあり、人口規模が小さい都市では増加傾向。

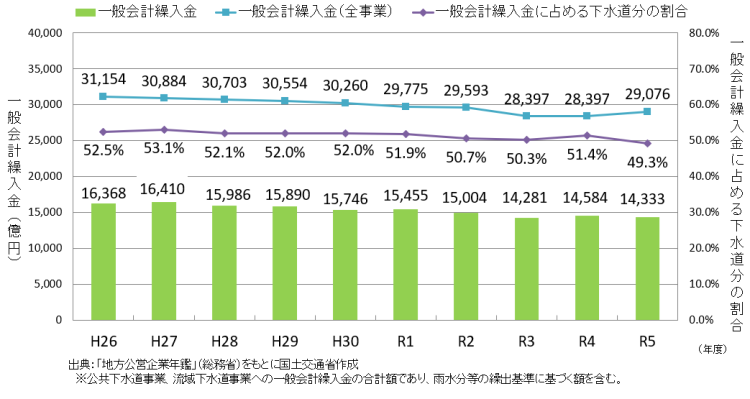

●下水道事業の一般会計繰入金は、近年減少傾向にあるが、公営企業としては依然として高い水準。

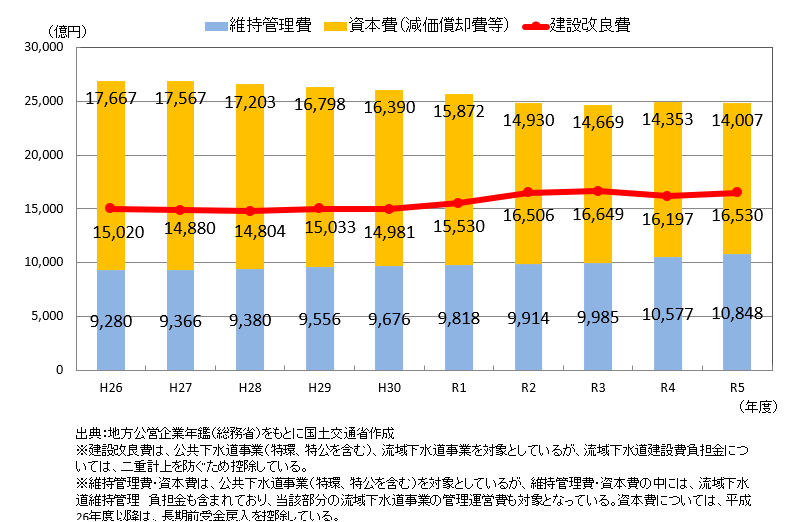

●建設改良費は、近年横ばいの後、増加傾向。管理運営費のうち資本費は、近年減少傾向にあるものの、維持管理費は漸増傾向。

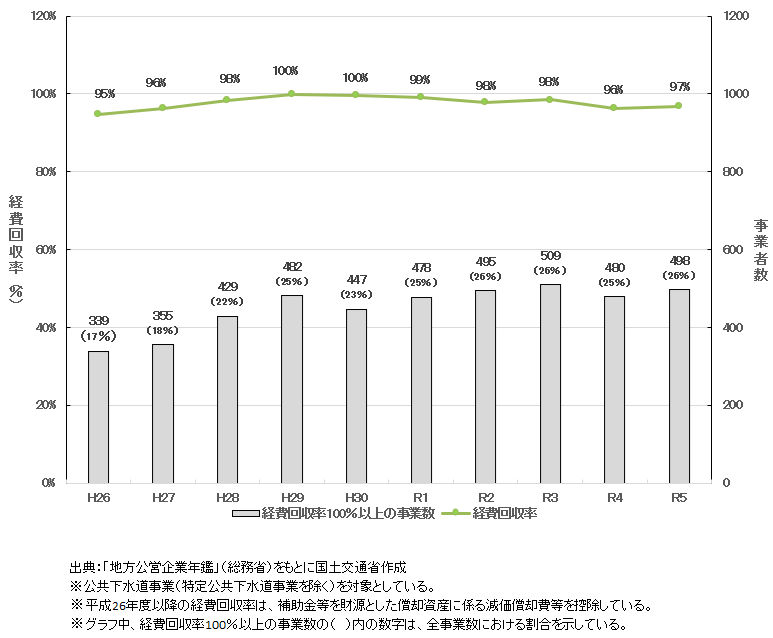

●汚水処理経費を下水道使用料でどれだけ賄えているかを示す経費回収率は、全国ベースでは近年改善が図られている一方、3/4の事業で汚水処理原価が使用料単価を上回る「原価割れ」の状態。

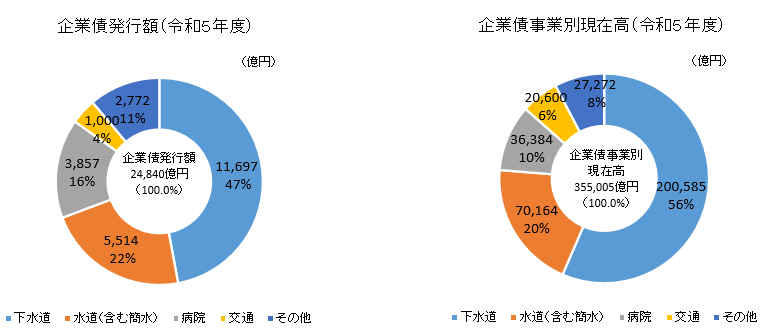

<下水道事業の費用構造>

<使用料収入の推移>

<都市規模別の使用料収入の推移>

出典:地方公営企業年鑑(総務省)等をもとに作成

※指数は、令和5年度を基準(100)として指数化した数値である。

※政令指定都市とは、その年に政令指定都市であるかの如何を問わず、令和5年度に政令指定都市となっているものを対象としている(東京都区部を含む)。

<一般会計繰入金の推移>

<建設改良費と管理運営費の推移>

<経費回収率等の推移>

下水道事業における一般的な経営課題

●支出面では、施設の老朽化に伴う改築更新需要の増大が懸念。

●収入面では、人口減少や節水型機器の普及等に伴う使用料収入の減少が懸念。

下水道経営に係る各種データ&ツール等(リンク集)

![]()