4. 公共事業の予算執行の最新状況は?

➀ 公共事業関係費の執行状況

○

足元での国土交通省の公共事業関係費の執行は、当初予算・補正予算ともに順調に推移しています。公共事業は、天候や用地交渉などの外部事情で予定どおり進捗しないこともあるため、あらかじめ国会の議決に基づき、翌年度に予算を繰り越すことが認められています。近年の実績でも、繰越制度の適切な活用も含め、最終的にはほぼ全額が執行されており、使い残していたり未消化であったりということはありません。

○

なお、補正予算は、年末から年度末に成立することが多く、特に公共事業については、工事着手から完了まで相応の工期を要することになるため、年度末までに完了せず、多くが翌年度に繰り越されて執行される傾向にあります。近年、公共事業関係費の繰越が増加傾向にあるのは、防災・減災、国土強靱化などの重要課題に対し、災害の発生状況や事業の進捗状況などを踏まえ機動的に対応する観点から、年度末近くに成立した補正予算を活用して対策を進めていることが背景にあると考えられます。(防災・減災、国土強靱化のための5か年加速化対策の例:123対策に対し、政府全体で概ね15兆円程度の事業規模を目途等)

○

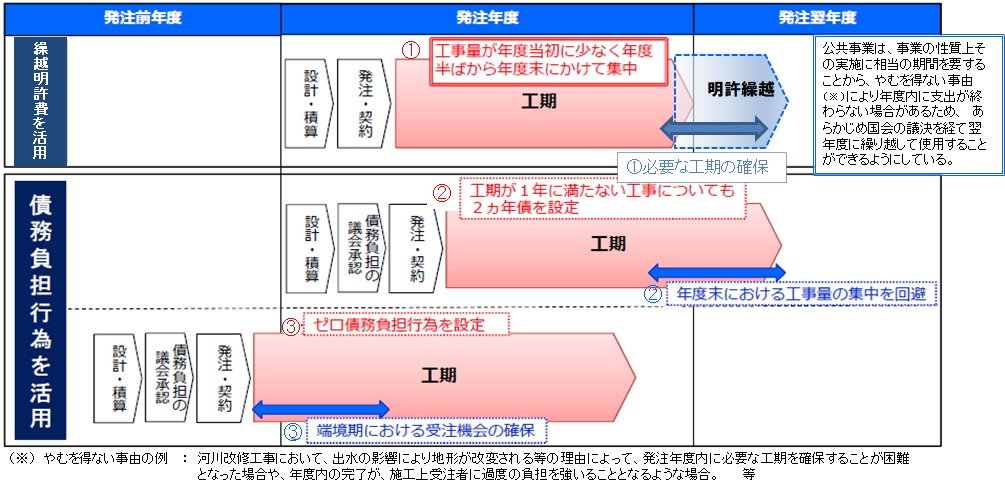

新・担い手3法でも位置付けられている通り、繰越制度や国庫債務負担行為の適切な活用によって、余裕をもって工期が確保できたり、仕事の閑散期となりがちな年度前半に事業量を分散できたり、出水期が始まる前に治水関連工事を終わらすことができたりするなどのメリットもあります。

○

公共事業については、当初予算・補正予算ともに、限られた予算を有効に活用するため、必要な施策の裏付けがあり、計画や設計などを経て、適宜適切に予算計上していますので、「規模ありき」ということではありません。

<最新の公共事業の執行状況>

➁ 繰越と不用の違い

○

国の予算では、各年度の経費をその年度の歳入で賄う「会計年度独立の原則」があります。しかし、経費の性質上または予算成立後の事由に基づき、年度内に支出が終わらない場合に、予め国会の議決を得て次の会計年度に持ち越す「繰越」が可能となっています。公共事業関係費は、ほとんどが国会の議決を経て、あらかじめ翌年度に繰り越して使用できる経費(繰越明許費)に指定されています。

○

一方、繰り越してもなお使用し終わらなかった金額については、「不用」となり、国庫に返納されます。公共事業関係費で不用になっている金額は、予算額の1%程度です。

➂ 債務負担行為の活用

○

国庫債務負担行為とは、財政法第15条に基づき、予め国会の議決を経て、次年度以降(原則5年以内)にも効力が継続する債務を負担する行為です。公共工事の場合の適用としては、複数年にわたる場合の次年度以降の負担に活用されるほか、契約はその年度内に行うが、予算の計上と支出は翌年度以降にする、いわゆる「ゼロ国債」などに活用されます。国と同様に、地方公共団体においても、地方自治法第214条に基づき、議会の議決を経て債務負担行為を行っています。

○

令和3年度予算より、補正予算からスタート・支出する複数年度事業についても、債務負担行為が活用できる「事業加速円滑化国債」という制度が創設されました。これにより、補正予算も柔軟に活用して、機動的に複数年度の事業を執行できることになりました。

○

債務負担行為により、施工時期や工事量の平準化を図ることができ、建設業者の働き方改革や生産性向上に効果があるため、公共工事の品質確保の促進に関する法律等により、積極的に活用することとされています。

![]()

![]()

![]()