免税店とは外国人旅行者等の非居住者に対して特定の物品を一定の方法で販売する場合に、

消費税を免除して販売できる店舗のことです。

ここでいう「免税店」とは、消費税法第8条に定める「輸出物品販売場」のことです。

1場所:

「免税店」の許可を受けた店舗であること。

免税販売は、誰でもできるものではありません。

まずは、店舗ごとに納税地を所轄する税務署長の許可が必要になります。

〉免税店の許可申請

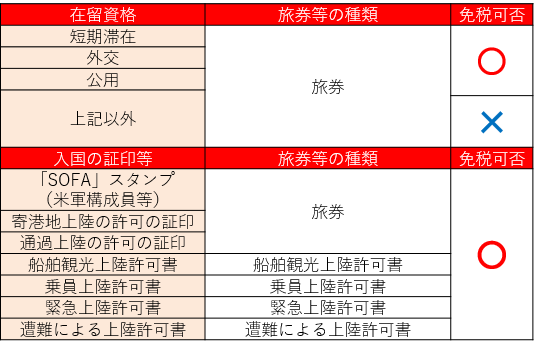

2対象者:

「非居住者」に対する販売であること。

令和5年4月1日に消費税免税制度が改正されました。

令和5年4月1日以降の免税対象者は以下となります。

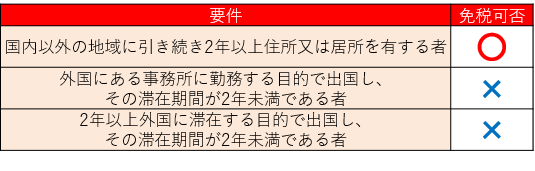

非居住者のうち「外国籍」を有する者

本邦入国後6ヶ月未満であることを確認出来ること(外交・公用・米軍を除く)。

非居住者のうち「日本国籍」を有する者

本邦入国後6ヶ月未満であることを確認出来ること。

※直近の入国(帰国)日の6ヵ月前の日以降に作成された「戸籍の附票の写し」または

「在留証明」により確認出来ることが必要です。

3対象物品:

通常生活の用に供される物品(一般物品、消耗品)であること。

非居住者が事業用又は販売用として購入することが明らかな場合は、

免税販売対象外になります。

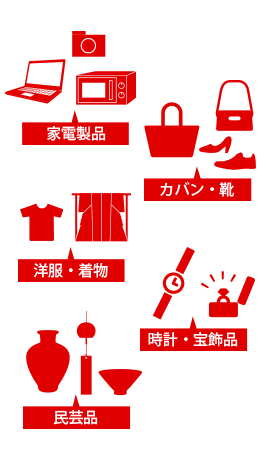

一般物品

・1人の非居住者に対して同じ店舗における1日の販売合計額が5千円以上。

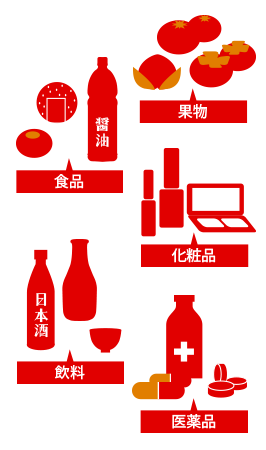

消耗品

・1人の非居住者に対して同じ店舗における1日の販売合計額が5千円以上、50万円以下の範囲内であること。

・日本国内で消費されないように指定された方法による包装がされていること。

一般物品

|

消耗品

|

4手続き:

所定の手続に基づく販売であること。

免税手販売を行うには、販売時に一定の手続が必要になります。

〉免税手続の流れ