住宅ローン減税

令和8年度税制改正の大綱において、住宅ローン減税の延長・拡充が盛り込まれました。

<令和8年度税制改正のポイント>

○適用期限を5年間延長(令和8年1月1日~令和12年12月31日に入居した場合、適用可能)。

○令和8年以降に入居する場合の措置は以下のとおり。

・省エネ性能の高い既存住宅について、借入限度額を引き上げ、子育て世帯・若者夫婦世帯への借入限度額の上乗せ措置を講じるとともに、控除期間を13年間に拡充する。

・ 床面積要件について、40㎡以上に緩和する措置を既存住宅にも適用する(ただし、合計所得金額1,000万円超の者及び子育て世帯等への上乗せ措置利用者は50㎡以上)。

・ 令和10年以降に建築確認を受ける省エネ基準適合住宅について、適用対象外とする(登記簿上の建築日付が令和10年6月30日までのものは適用対象)。

・ 令和10年以降に入居する場合、土砂災害等の災害レッドゾーン※の新築住宅は適用対象外とする(建替え・既存住宅・リフォームは適用対象)。

※災害レッドゾーン:土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域

災害危険区域(都市再生特別措置法に基づく勧告に従わないものとして公表の対象となった場合に限る)

(詳しくはこちら)

<(ご注意ください)2024・2025年に入居した新築住宅について住宅ローン減税の申請を予定している方へ>

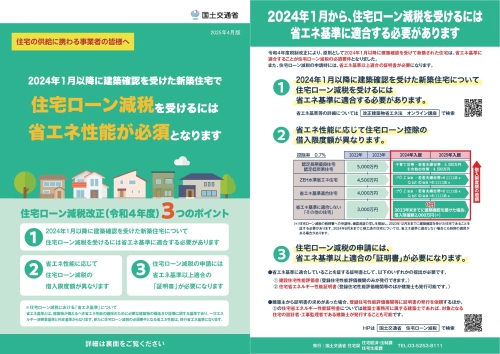

・2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられません。詳しくはこちら

<住宅ローン減税における省エネ性能の必須要件化の概要や省エネ基準への適合の確認方法等について>

・説明資料

・説明動画(国交省YouTube)

※省エネ基準への適合方法等については改正建築物省エネ法オンライン講座もご参照下さい。

更新情報

※主な更新情報をお知らせいたします。

※各お知らせの内容はその日付時点での情報になります。

○2025年12月26日 令和8年度税制改正の概要について報道発表を行いました。(報道発表ページ)【NEW】

○2025年4月 令和7年度税制改正を踏まえ、本ページに掲載している告示・通知等を最新版に更新しました。

○2024年12月27日 令和7年度税制改正の概要について報道発表を行いました。(報道発表ページ)

○2024年4月 令和6年度税制改正を踏まえ、本ページに掲載している告示・通知等を最新版に更新しました。

○2023年12月22日 令和6年度税制改正の概要について報道発表を行いました。(報道発表ページ)

○2023年6月21日 説明会の模様を動画にて公開しました

○2023年6月16日 説明会を実施し説明会資料を公開しました。

○2023年6月9日 事業者向けオンライン説明会について報道発表を行いました。(報道発表ページ)

○2023年6月5日 住宅省エネルギー性能証明書の記入例を公開しました。

○2023年6月5日 住宅ローン減税の省エネ要件化についてのチラシを公開しました。

概要

無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。

(詳しくはこちら)

(Q&Aはこちら)

※中古住宅取得後に耐震改修工事を行う場合については、こちらをご参照ください。

※新型コロナウイルス感染症の影響等を踏まえた制度については、こちらをご参照ください。

2024・2025年に新築住宅に入居を予定する方へ(省エネ基準を満たさない新築住宅は住宅ローン減税の対象外です)

2024・2025年に新築住宅に入居する場合、2024年1月以降に建築確認を受けた新築住宅について、原則として住宅ローン減税を受けるには省エネ基準に適合する必要があります。

これに伴い、2024・2025年に新築住宅に入居する場合の住宅ローン減税の申請の際には以下の書類の提出が必要となります。

(1)認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のいずれかである場合

・上記住宅にそれぞれ該当することを証する書類

※床面積が40㎡以上50㎡未満である場合は、2025年12月31日以前に建築確認を受けたことを証する確認済証又は検査済証の写しの提出が必須となります。

(2)省エネ基準に適合しない住宅(「その他の住宅」)の場合

・次のいずれかの書類

[1]2023年12月31日以前に建築確認を受けたことを証する確認済証又は検査済証の写し

[2]2024年6月30日以前に建築されたことを証する登記事項証明書

※この場合、適用される借入限度額は2,000万円、控除期間は10年となりますので、ご注意ください。

※2024・2025年に「その他の住宅」に入居する場合で[1][2]いずれも証明できない場合、住宅ローン減税の対象外と

なります。

※床面積が40㎡以上50㎡未満である場合は、[1]の提出が必須となります。

(参考)【告示】2024年1月以降に新築住宅に居住する場合に必要な書類について(2024年4月~)

ZEH水準省エネ住宅・省エネ基準適合住宅を取得した場合の証明書類について

ZEH水準省エネ住宅・省エネ基準適合住宅の証明に当たっては、以下の[1][2]の書類のうち、いずれかの書類が必要です。

[1]建設住宅性能評価書

※断熱等性能等級・一次エネルギー消費量等級双方の評価を行い、双方の評価がそれぞれの住宅の基準を満たすことが証明されているものに限ります。

[2]住宅省エネルギー性能証明書

※建設住宅性能評価書は家屋の竣工後に評価項目の変更をした上での再発行は原則として出来ません。建設住宅性能評価書で証明できない場合には住宅省エネルギー性能証明書を取得いただくことになります。

※発行対応機関はこちら

※[1]は登録住宅性能評価機関、[2]は登録住宅性能評価機関のほか、登録された建築士事務所に属する建築士、指定確認検査機関又は住宅瑕疵担保責任保険法人が発行できます。

※各種書類については、発行に時間を要するケースもございます。

※詳細については、発行依頼先にお問合せください。

※[2]の様式については、ページ下方「証明書の様式等」中「【様式】住宅省エネルギー性能証明書」をご覧ください。

確定申告期間内に「住宅省エネルギー性能証明書」をご用意できない場合について

([1] 新築又は取得した住宅がZEH水準省エネ住宅に該当する可能性のある場合)

【確定申告書の提出期限】※令和4年分の確定申告の場合

・確定申告書を提出する必要がある方:令和5年3月15日まで

・確定申告書を提出することにより所得税等の還付を受けられる方:令和9年12月31日まで(注)

(注)所得税等の還付を受けられる場合であっても、一定の青色申告特別控除など、令和5年3月15日までに確定申告書を提出することが要件となっている特例があります。このような特例を受ける場合には令和5年3月15日までの確定申告をお願いいたします。

([2] [1]のほか、新築又は取得した住宅が省エネ基準適合住宅に該当する可能性のある場合)

【確定申告書の提出期限】※令和4年分の確定申告の場合

・確定申告書を提出する必要がある方:令和5年3月15日まで

・確定申告書を提出することにより所得税等の還付を受けられる方:令和9年12月31日まで(注)

(注)所得税等の還付を受けられる場合であっても、一定の青色申告特別控除など、令和5年3月15日までに確定申告書を提出することが要件となっている特例があります。このような特例を受ける場合には令和5年3月15日までの確定申告をお願いいたします。

(参考)令和4年度税制改正のポイント

・入居に係る適用期限を4年間(令和4年~令和7年)延長。

・控除率を0.7%、控除期間を新築住宅等は原則13年、既存住宅は10年とする。

・既存住宅を含め、住宅の環境性能等に応じた借入限度額の上乗せ措置を講じる。

・令和6年以降に建築確認を受ける新築住宅について、省エネ基準適合を要件化。(チラシはこちら)

・既存住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)について、「昭和57年以後に建築された住宅」(新耐震基準適合住宅)に緩和。

・新築住宅の床面積要件について、令和5年以前に建築確認を受けたものは40㎡以上に緩和(合計所得金額1,000万円以下の者に限る。)。

・適用対象者の所得要件を合計所得金額3,000万円以下から2,000万円以下に引下げ。

(詳しくはこちら)

(Q&Aはこちら)

※・新築の認定長期優良住宅・認定低炭素住宅については、住宅ローン減税以外にも対象となる特例措置があります。詳しくは以下のページをご参照ください。

認定長期優良住宅に関する特例措置

認定低炭素住宅に関する特例措置

証明書の様式等

ZEH水準省エネ住宅・省エネ基準適合住宅を取得した場合

ZEH水準省エネ住宅・省エネ基準適合住宅を新築又は取得した場合の借入限度額の上乗せ措置の適用を受けるためには、住宅省エネルギー性能証明書等の書類を用意する必要があります。

【様式】住宅省エネルギー性能証明書(証明年月日:2024年4月1日以降) ※記入例はこちら

【様式】住宅省エネルギー性能証明書(証明年月日:2023年4月1日以降)

※指定確認検査機関、登録住宅性能評価機関又は住宅瑕疵担保責任保険法人が証明を行う場合であって、「一級建築基準適合判定資格者」又は「二級建築基準適合判定資格者」として登録を受けた方が調査を行う場合は、「(証明年月日:2024年4月1日以降)」の様式をご使用ください。

【告示】ZEH水準省エネ住宅・省エネ基準適合住宅の証明書類について(証明年月日:2024年4月1日以降)

【告示】ZEH水準省エネ住宅・省エネ基準適合住宅の証明書類について(証明年月日:2023年4月1日以降)

【通知】住宅省エネルギー性能証明書に係る証明について(証明年月日:2024年4月1日以降)

【通知】住宅省エネルギー性能証明書に係る証明について(証明年月日:2024年3月31日まで)

【通知】住宅省エネルギー性能証明書に係る証明について(証明年月日:2023年3月31日まで)

【告示】2024年1月以降に新築住宅に居住する場合に必要な書類について(2024年4月~)

昭和56年12月31日以前に建築された中古住宅を取得した場合

昭和56年12月31日以前に建築された既存住宅を取得した場合に住宅ローン減税の適用を受けるためには、耐震基準適合証明書等の書類を用意する必要があります。

【様式】耐震基準適合証明書(2024年4月~) ※記入例

【様式】耐震基準適合証明書(2024年1月~)

※指定確認検査機関、登録住宅性能評価機関又は住宅瑕疵担保責任保険法人が証明を行う場合であって、「一級建築基準適合判定資格者」又は「二級建築基準適合判定資格者」として登録を受けた方が調査を行う場合は、「(2024年4月~)」の様式をご使用ください。

【告示】耐震基準に適合する旨を証する書類について(2024年4月~)

【告示】地震に対する安全性に係る基準について(2024年1月~)

【告示】地震に対する安全性に係る基準について(2022年4月~2023年12月)

【告示】地震に対する安全上耐震関係規定に準ずるものとして定める基準について(2013年11月~)

【通知】建築士等の行う証明について (最終改正:2022年4月)

※証明にあたってはこちらの通知をご参照下さい。

(参考)

【様式】耐震基準適合証明書(~2023年12月)

【様式】耐震基準適合証明書(~2022年3月)

【様式】耐震基準適合証明書(~2021年3月)

【様式】耐震基準適合証明書(~2019年6月)

【様式】耐震基準適合証明書(~2019年3月)

【様式】耐震基準適合証明書(~2016年3月)

【告示】耐震基準に適合する旨を証する書類について(2024年1月~)

住宅をリフォームした場合・買取再販住宅を取得した場合

住宅のリフォームや買取再販住宅の取得について、住宅ローン減税等の特例措置の適用を受けるためには、増改築等工事証明書を用意する必要があります。

【様式】増改築等工事証明書(リフォーム後の居住開始日:2024年4月~)

【様式】増改築等工事証明書(リフォーム後の居住開始日:2022年1月~)

※指定確認検査機関、登録住宅性能評価機関又は住宅瑕疵担保責任保険法人が証明を行う場合であって、「一級建築基準適合判定資格者」又は「二級建築基準適合判定資格者」として登録を受けた方が調査を行う場合は、「(リフォーム後の居住開始日:2024年4月~)」の様式をご使用ください。

※ 証明書の記載例や対象工事の詳細などについては、下記もあわせてご覧ください。

「リフォームの減税制度(平成29年10月発行)」((一社)住宅リフォーム推進協議会HP)

(参考:過去の証明書様式)

【様式】増改築等工事証明書(リフォーム後の居住開始日:2019年7月~2021年12月)

【様式】増改築等工事証明書(リフォーム後の居住開始日:2019年4月~2019年6月30日)

【様式】増改築等工事証明書(リフォーム後の居住開始日:2018年4月~2019年3月)

【様式】増改築等工事証明書(リフォーム後の居住開始日:2017年4月~2018年3月)

【様式】増改築等工事証明書(リフォーム後の居住開始日:2016年4月~2017年3月)

【様式】増改築等工事証明書(リフォーム後の居住開始日:2015年4月~2016年3月)

【様式】増改築等工事証明書(リフォーム後の居住開始日:2014年4月~2015年3月)

【様式】増改築等工事証明書(リフォーム後の居住開始日:~2014年3月)

(参考:通達)

【通達】増改築等工事証明書についての通達(建築士等が発行する場合)

<よくあるご質問、その他の減税制度との要件比較等はこちら >

※住宅ローンの貸付けを行っている一般財団法人、一般社団法人の方はこちらをご確認下さい。

よくあるお問い合わせについて

下記Webページにて、よくあるお問い合わせと回答を掲載しております。

- 国交省内ページ

- 外部リンク

![]()