- ホーム

- >政策・仕事

- >住宅・建築

- >住宅

- >住宅をリフォームした場合に使える減税制度について

- >よくあるご質問(リフォーム促進税制、住宅ローン減税(増改築)、増改築等工事証明書、住宅耐震改修証明書)

よくあるご質問(リフォーム促進税制、住宅ローン減税(増改築)、増改築等工事証明書、住宅耐震改修証明書)

リフォーム促進税制

全般

リフォームを検討中・実施中で、リフォーム促進税制の適用を受けるまでの流れを知りたいです。

まず、ご自身やリフォームを行った家屋が対象であるかご確認ください。

つぎに、行う・行った工事が対象であるか、補助金の利用有無を、リフォーム事業者等とご相談ください。

リフォームをした際の税制はいくつか種類があります。(リフォーム促進税制、住宅ローン減税(増改築)、贈与税の非課税措置等)

お受けになりたい税制の要件にあてはまるかも、あわせてご確認ください。

最終的に、所得税控除は税務署へ、固定資産税の減額措置は各市区町村等へ、消費者の方が申請する必要があります。

期限には余裕をもって、ご準備をお願いします。

行った工事はリフォーム促進税制の対象ですか。

<消費者の方>工事を行った事業者へご確認ください。 ご自身で簡易的に調べたい場合は、リフォーム支援制度まるわかりガイド>工事箇所から探す にて、工事部位や内容に応じてどのメニューを適用できるかご確認いただけます。

リフォーム支援制度まるわかりガイド

増改築等工事証明書を発行する段階では、増改築等工事証明書にかかる通達もご覧ください。(令和8年4月1日最終改正)

【通達】所得税の控除

【通達】固定資産税の軽減賃貸住宅は対象ですか。

基本的に、賃貸住宅は対象としておりません。

賃貸住宅も対象となるのは、耐震改修、または耐震改修をあわせておこなう長期優良化改修のみです。住宅ローン減税と併用できますか。

<取得費用のローンで適用している場合>

リフォーム促進税制(所得税・固定資産税)と併用可能です。

<増改築費用のローンで適用している場合>

リフォーム促進税制(所得税の控除)⇒併用できません。

リフォーム促進税制(固定資産税の軽減)⇒対象工事を行い、適用要件を満たす場合には併用可能です。標準的な工事費用相当額とはなんですか。

標準的な工事費用額は、材料や設備等の本体価格と、それを設置したり、既存の設備を解体・撤去する費用も含めて設定されています。

<リフォーム促進税制の各メニュー(耐震、バリアフリー、省エネ、子育て対応、同居対応、長期優良住宅化)の工事を行い、所得税の控除を申請する場合>に、計算が必要です。

固定資産税の減額措置や、その他増改築(第1号=第6号工事)を申請する場合、標準的な工事費用額は用いません。

なお、リフォーム促進税制の所得税控除は、実際の工事費用が要件をみたしていても、標準的な工事費用相当額の合計が要件を満たさないときは、減税の適用ができません。標準的な工事費用相当額の計算で用いる単位のうち、「施工面積」とはなにを指しますか。

例:バリアフリー改修として、浴室の段差解消工事(浴室につながっている脱衣室や廊下等の床の高さをさげる工事)を行った。

→床材の取り替え/撤去等がなされた脱衣室や廊下等の床の面積が施工面積

例:バリアフリー改修として、浴室の段差解消工事(浴室そのものの床をかさ上げする工事)を行った。

→かさ上げした浴室の床の面積が施工面積「対象者と同居」の要件があるとき、どの時点で同居の判定を行いますか。

所得税:リフォーム後の居住開始日が属する年の12月31日における現況で、判断します。

固定資産税:工事完了後、市区町村へ申告する時点で、満たされている必要がございます。テラス、デッキ、フェンス、カーポート等の外構工事は対象になりますか。

ただし、玄関内の段差解消に伴う、玄関外(屋外)へのスロープ設置など、 住宅内のリフォームとの付随性、必然性がある工事は、一体工事として含められる場合があります。壁のクロスの張り替えは対象になりますか。

ただし、壁の断熱改修や、間仕切り壁の解体、新設等のリフォーム促進税制の対象工事に伴って、必然的かつ付随的に行ったクロスの張り替えは、一体工事として費用に含められる場合があります。外壁塗装は対象になりますか。

ただし、耐震改修や省エネ改修における断熱改修など、リフォーム促進税制の対象工事を行うにあたって、必然的かつ付随的に行った壁の塗装は、一体工事として費用に含められる場合があります。耐震改修

木造住宅でない住宅(マンション等)の、一部分を改修しました。標準的な工事費用相当額の単位に設定されている「建築面積」や「床面積」は、一部分の改修のときも、建物の全体の面積で計算するのですか。

「地震に対する安全性に係る基準」を満たすためには、工事実施者ではなく第三者による確認・認定が必要ですか。

通達において示す基準(木造住宅では一般診断法による上部構造評点が 1.0 以上、精密診断法による上 部構造耐力の評点が 1.0 以上、地盤及び基礎が安全であること等。マンション等では第2次診断法もしくは第3次診断法により計算される各階の構造耐震指標が 0.6 以上であること等。)を満たすものと確認できれば、自社評価等によるものでも差し支えありません。

補助金を併用する場合に、交付の要件として第三者の評価が必須であるようなときは、その実施を妨げません。木造住宅で、基礎・壁・屋根以外の工事も改修内容にふくまれていた場合、どの区分の標準的な工事費用額を選択すればいいですか。

例:柱の工事とあわせて、筋交いを壁の内部に設置した→壁内部の工事であって結果として壁の補強となった場合、壁の改修で計上できます。

改修した結果、家屋は現行の耐震基準に適合しているが、工事をどの区分で計上するべきか判断がつかない場合は、基礎・壁・屋根以外に該当するものとして取り扱っていただいても差し支えありません。省エネ改修

窓の断熱改修>家にある窓のすべてを改修する必要がありますか。窓の工事だけで費用要件を満たさなくてはいけませんか。

所得税:窓の改修を含む省エネ改修全体で、標準的な工事費用相当額の合計が50万円を超えていること

固定資産税:窓の改修を含む省エネ改修全体で、60万円(税込)を超えていること

→高効率空調機、高効率給湯器、太陽熱利用システム、太陽光発電設備の設置工事を行う場合

窓の断熱改修・床、壁、天井等の断熱改修にかかった額が50万円(税込)を超え、かつ各種設備設置工事をふくむ省エネ改修全体にかかった費用の合計額が60万円(税込)を超えていることが必要です。窓の断熱改修>面積、標準的な工事費用相当額はどのように算出しますか。

改修工事ごとに定められた単価×家屋の床面積×改修した窓の割合(既存の外気に接する窓で、対象となる断熱改修を行った窓の面積の合計÷全ての外気に接する窓の面積の合計)で算出します。

計算例1

内窓の新設(6地域・8100円)、外気に接するすべての窓の面積の合計10㎡、改修した窓の面積10㎡、家屋の延べ床面積75㎡ であるとき

8100(円)×75(㎡)×1(10(㎡)÷10(㎡))=607,500円

計算例2

ガラスの交換(6300円)、家屋の延べ床面積125㎡、改修した窓の面積10㎡、外気に接するすべての窓の面積の合計15㎡であるとき

6300×125×0.5(改修窓面積10㎡÷すべての窓面積15㎡)=525,000円 となります。

風呂、トイレ、吹き抜けなどに設置されている窓も、外気に接していれば、【全ての外気に接する窓】に該当します。窓の断熱改修>玄関ドアの交換、勝手口のガラスやサッシの交換は対象ですか。

窓の断熱改修>所得税の控除で使う標準的な工事費用額の算出をしています。単位として設定されている「家屋の床面積の合計」は、家屋全体の延べ床面積ですか。

ただし、所得税控除の要件では「自己が所有し、居住していること」がありますので、区分所有などで建物の一部を所有しているときは、その区分所有している部分の床面積の合計となります。窓の断熱改修>内窓の新設・交換と、既存のガラスやサッシの交換は併用できますか。

ガラス、サッシの交換→既存の外気に接する窓のガラス、サッシの交換

内窓の新設・交換→外気に接する窓の内側につける、内窓の新設または交換

を想定しており、それぞれ異なる工事内容ですので、併用可能です。

既存の窓のサッシやガラスを交換し、さらに内窓を新たにつけた場合は、

・サッシの交換やガラス交換に設定された標準的な工事費用額と、

・内窓の新設・交換に設定された標準的な工事費用額を、

それぞれ改修した窓の割合や、家屋の延べ床面積を乗じて計算し、最後に合算してください。床、壁、天井等の断熱改修>家屋のすべてを改修しなくてはいけませんか。一部だけでも対象ですか。

工事費用や、改修箇所が新たにH28年省エネ基準を満たすこと、窓の改修を行っていること、など各種要件を満たしていれば、住宅の一部の改修であっても対象となります。断熱改修として、遮熱塗料を塗装する工事は対象ですか。

節水トイレ、節湯水栓は対象ですか。

改修をする前の住宅の省エネ性能は指定されていますか。

なお、改修する部位の省エネ性能が、平成28年省エネ基準相当に、新たに適合することが工事の要件です。改修前にすでにH28年基準を満たしている部位は、「新たに適合する」工事とならないため、対象工事として計上できません。ご留意ください。地域区分はどこで確認できますか。

窓の改修を行っていませんが、太陽光発電設備/高効率給湯器/高効率エアコン等の省エネ設備の設置をしました。省エネ改修の対象ですか。

高効率エアコンは、どういったものが対象ですか。

高断熱浴槽は対象ですか。

なお、要件を満たす場合、バリアフリー改修の対象工事として計上できる場合もあります。詳細はこちらをご確認ください。蓄電池の購入・設置は対象ですか。

バリアフリー改修

滑りにくい床の素材や材質は、指定されていますか。

なお、「滑りにくい床材料への取替え」には、床の材料の取替えに伴って行う下地の補修や根太の補強等の工事は含まれますが、滑り止め溶剤の塗布やテープシールの貼付けのような、表面処理のみを行うものは含まれません。出入口の戸を改良する工事>従前から引き戸であったときや、引き戸を開き戸に変更する工事は対象ですか。

引き戸→開き戸

折り戸→開き戸 へ変更するような工事は、対象ではありません。

戸の改良工事は、開閉時に体の位置を大きく動かす必要のある開戸から、開閉動作時の負担がより少ない戸の形式(引戸・折戸・吊戸等)へ変更する工事を想定しています。バリアフリー改修の工事と、第3号工事のどちらにも当てはまる工事内容である場合、どうしたらいいですか。

なお、重複して計上することはできませんので、いずれか片方を選択することとしてください。段差解消工事>施工面積はどのような考え方で計算しますか(どこまでが対象範囲ですか)。

工事を実質的に実施した施工部位の面積を指します。

例:バリアフリー改修として、浴室の段差解消工事(浴室につながっている脱衣室や廊下等の床の高さをさげる工事)を行った。 →床材の取り替え/撤去等がなされた脱衣室や廊下等の床の面積が施工面積

例:バリアフリー改修として、浴室の段差解消工事(浴室そのものの床をかさ上げする工事)を行った。 →かさ上げした浴室の床の面積が施工面積階段に昇降機を取り付ける工事や、ホームエレベーターは、対象ですか。

手すりの取り付けについて、取り付けに工事を伴わないものも対象ですか。

「浴槽のまたぎの高さの低いものへの取替え工事」を行った場合、省エネ関係の補助金で交付された「高断熱浴槽の設置工事」の金額は差し引くべきですか。

トイレや浴槽など、設備がバリアフリー基準を満たすことを、増改築等工事証明書のほかに別途証明しなくてはいけませんか。

行った工事、交換した設備がバリアフリー対応であるかは、設備の仕様書等や実測によるご確認で差し支えありません。子育て対応改修

従前から対面式キッチンで、さらに対面式キッチンの設備へ交換したときは、【対面式キッチンに取り替える工事】に該当しますか。

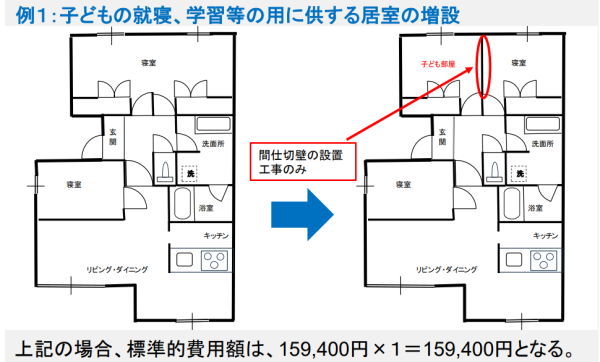

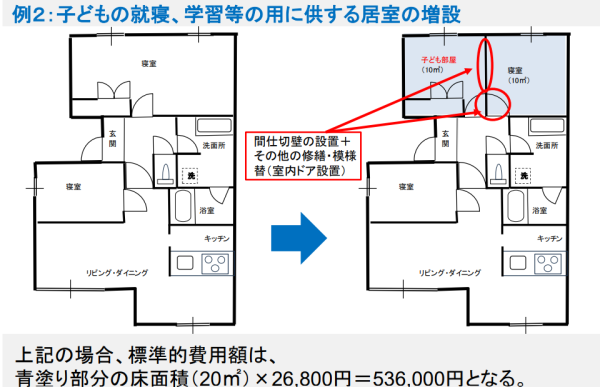

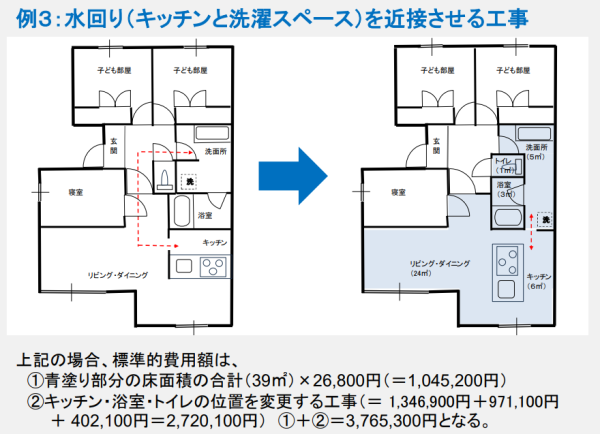

間取り変更工事は、どのような工事ですか

[1]子どもの就寝、学習等の用に供する居室の増設

[2]水回り(キッチンと洗濯スペース)を近接させる工事

[3]調理をしながら居室を見渡しやすい構造とする工事 (対面キッチン化を伴う間取り変更や独立キッチンの間仕切壁を撤去など)

間取り変更工の箇所数は、どのように数えますか

したがって、基本的には間仕切り壁・建具を撤去した後の部屋数に基づいて考えます。

例:間仕切り壁・建具を撤去した後の部屋数が2→1となった(2部屋を区切る間仕切り壁の1面分を解体した)ときには、1箇所と計上してください。

第1号~第6号工事

いずれも第1号工事の大規模修繕・模様替えに該当しません。 単体で行う場合、対象外です。なお、調理室の床または壁の全部の修繕または模様替えを行い、それとあわせてシステムキッチンを入れ替えた場合は、床や壁の修繕・模様替えに付随する工事として第3号工事に計上できる可能性があります。 浴槽→第5号工事の【浴室の改良】に該当する可能性があります。ただし、従前よりもまたぎの高さが低いものとなる等、バリアフリー目的の改修であることが必要です。 いずれの区分でも、単体の設置・交換工事は、対象外です。第1号工事~第6号工事を行うにあたって、付随性があり、かつ必然的に行ったものは一体工事として計上できる可能性があります。 つぎのようなものがあります。 既存の床の床材を剥がして張り替える工事や、壁材の交換を想定しています。 また、ユニットバスを設置することで、浴室の床または壁のすべてが修繕・模様替えとなる場合は、ユニットバスの設置も第3号工事の対象工事とあわせて行った付随工事として、あわせて計上しても差し支えありません。全般・第1号・第2号工事

第1号工事とはなんですか。

主に、建築確認が必要となる規模・内容の工事が該当します。

「大規模の模様替」:建築基準法第2条第15号に規定する模様替(建築物の主要構造部の一種以上について行う過半の模様替)です。

「主要構造部(防火や安全、衛生上重要な建物の部位)」:同法第2条第4号に規定されている部分です。第1号工事と、第2号工事の違いはなんですか。

第1号工事:増築、改築、建築基準法に定める大規模修繕または模様替え(建築物の主要構造部の1種以上について行う過半の修繕・模様替え)

第2号工事:マンション等の区分所有する部分について行う一定の修繕又は模様替え(次のいずれかの部位の過半の修繕や模様替え。

[1]主要構造部である床等

[2]主要構造部である階段

[3]間仕切壁の室内に面する部分(その間仕切壁の一部について位置の変更を伴うものに限る)

[4]主要構造部である壁の室内に面する部分(遮音または熱の損失の防止のための性能を向上させるものに限る))外壁のカバー工法による改修、塗料の塗装は、第1号工事に該当しますか。

・外壁の外装材のみの改修

(外装材の改修が、外壁のすべての壁材の改修のうちに含まれる場合に限って、第1号工事に該当)

・外壁の内側から断熱改修等を行う行為

・既存外壁のカバー工法による改修屋根のカバー工法による工事や、屋根葺き材のみの改修は、第1号工事に該当しますか。

参考:屋根及び外壁の改修に関する建築基準法上の取扱いについてシステムキッチンの入れ替えは第1号~第6号工事の対象ですか。

便器の交換は第1号~第6号工事の対象ですか。

単体で行う場合、対象外です。なお、便所の床または壁の全部の修繕または模様替えを行い、それと付随して便器を入れ替えた場合は、床や壁の修繕・模様替えに付随する工事として第3号工事に計上できる可能性があります。浴槽やユニットバスの交換は、第1号~第6号工事の対象ですか。

ユニットバスの交換→ユニットバスを設置・交換することにより、浴室の床または壁の全部の修繕・模様替えとなるときは、第3号工事に該当する可能性があります。このとき、浴槽や水栓器具等を、床または壁の修繕・模様替えとあわせておこなったときは、一体工事として第3号工事に計上できる可能性があります。内窓の一部の設置は対象ですか。(第6号工事>すべての居室のすべての窓の改修に該当しない場合等)

[1]改修後に住宅性能評価書の取得か、増改築後の長期優良住宅認定がある場合→第6号工事に計上できます。

[2]第3号工事に該当する、床または壁のすべての修繕または模様替えと同時に、付随する工事として内窓を設置した場合→第3号工事の一体工事として計上できる可能性があります。給湯器の交換は、第1号~第6号工事の対象ですか。

ソーラーパネル設置は、第1号~6号工事に該当しますか。

第1号~第6号工事の対象にならない工事は、どんなものがありますか。

・単体で行う設備機器(システムキッチン、便器、洗面台、給湯器等)の交換工事。ただし、第1号から第6号工事と同時に行う場合は対象となる可能性があります。

・単体で行う壁のクロスの張り替え工事。ただし、第2号又は第3号の壁にかかる対象工事と同時に行う場合は対象となる可能性があります。

・ホームエレベーターの設置工事。必ずしも本体工事と併せて行うことが必要ではないため対象になりません。

・単体で行う外構の改修工事。建築物との付随性がないと考えられるため対象になりません。「当該工事と併せて行う当該家屋と一体となって効用を果たす設備の取替え又は取り付けに係る工事(一体工事)を含む。」とありますが、具体的にどのような工事が、一体工事として含まれますか。

・(本体工事)第1号工事のうち、主要構造部である壁の改修

(一体工事)それに伴って実施した、既存の窓設備の取り替え(窓本体や内窓のほか、サッシのカバー工法による交換、クレセント交換なども含みます)

・(本体工事) 第1号工事のうち、主要構造部である床の断熱改修

(一体工事)床の断熱改修後にあわせて行った、畳やフローリングなど床材の張り替え

・(本体工事)第3号工事のうち、便所の床・壁の全部改修

(一体工事)床の改修に伴う便器の交換・設置、壁の改修にともなうクロスの張り替え、壁付けのトイレットペーパーホルダーの交換

・(本体工事)第5号工事のうち、手すりやスロープの設置工事

(本体工事)手すり設置のための、壁や床の補強作業

・(本体工事)第5号工事のうち、玄関や勝手口(屋内部分)の段差解消工事

(一体工事)玄関など屋内の段差解消工事に伴う、屋内からつながる形態での屋外スロープ設置第3号工事

第3号工事の床または壁の修繕・模様替えとはどのような工事ですか。

壁本体の改修のない単体でのクロスの張り替え、既存の床材の改修がないフローリングの重ね張り(上張り)などは、第3号工事の対象ではありません。第3号工事>「納戸」とはなんですか。

寝室に附属するクローゼットなど、独立した室でないものは該当しません。第4号工事

第4号工事(耐震)は、部分改修や、ある部位だけの改修でも対象ですか。

第6号工事

第6号工事>断熱材の設置交換のない、外壁のみを単純交換する工事は、該当しますか。

このうち、壁の断熱性を高める工事は、リフォーム促進税制の省エネ改修と同じく、断熱材を用いた工事が想定されています。

したがって、断熱性を高めない、単純な交換工事は対象となりません。第6号工事>住宅の一部分の改修を行いました。改修後の断熱性能は、どの範囲で計算しますか。

第6号工事>窓の断熱改修の基準はどういったものですか。

かつ、改修を行う各部位が、いずれかに該当する必要があります。

1 全ての居室の全ての窓の断熱性を高める工事

→熱貫流率が、住宅仕様基準(平成 28 年国土交通省告示第 266 号)第1項(3)開口部の断熱性能等に関する基準>イの表に掲げる基準値以下

地域区分により、基準値が異なりますので、建築物省エネ法>資料ライブラリー>告示第266号(仕様基準)

https://www.mlit.go.jp/common/001880628.pdf

P12でご確認ください。

2 全ての居室の全ての窓の断熱性を相当程度高める工事

>平成 20 年告示別表1の基準値以下

3 全ての居室の全ての窓の断熱性を著しく高める工事

>平成 20 年告示別表2の基準値以下

※平成20年告示はこちらにも掲載しています。

住宅リフォームの減税制度において使用する証明書・告示・動画>告示・通達一覧>

対象工事(所得税)について(エネルギーの使用の合理化に資する増築、改築、修繕又は模様替)第6号工事>地域区分はどこで確認できますか。

第6号工事>改修工事前の断熱等性能等級はどのように確認・記載しますか。

そのための改修工事前の断熱等性能等級の確認方法は、以下のとおり、増改築等工事証明書についての通達のP60-61に記載しています。

次のいずれかの方法により、改修前の住宅が相当する断熱等性能等級の確認をしてください。

[2]独立行政法人住宅金融支援機構の融資関係書類(フラット35適合証など)がある場合

同通達のP77の表を参照し、対応する断熱等性能等級とします。

断面詳細図等から、改修前の住宅の天井等、外壁及び床等の各部位に施工されている断熱材の種別及び厚さを確認します。

改修前の住宅の性能を詳細に把握した上で、どの断熱等性能等級に対応しているかを照合し、対応する断熱等性能等級とします。

(1)現地調査等による確認

改修前の住宅の天井等、外壁及び床等(7または8地域は天井等のみ)の断熱材の施工について、スイッチ、コンセント等目視しやすい所を、各部位ごとに1箇所ずつ(外壁のみ、異なる方位の2箇所)を確認します。

確認した箇所の全てに断熱材の施工が認められる場合は等級2、その他の場合は等級1とします。

(2)建築年数による確認

検査済証等から築年数が把握できる場合は、当該検査済証等の記載から、改修前の住宅の断熱等性能等級を推定します。

過去の断熱改修の有無を申請者に確認し、改修が行われていない場合には

・昭和55年以前に建築された住宅については等級1

・昭和 55 年から平成3年までに建築された住宅については等級2

・平成4年から平成 27 年までに建築された 住宅については等級3 とみなして差支えないこととしています。

増改築等工事証明書

増改築等工事証明書

いつ発行しますか。いつまでに発行すればよいですか。

所得税では、確定申告(例年原則として2月16日から3月15日)の時期に、

固定資産税では、減額申請時(工事完了から3ヶ月以内)に提出する書類ですので、適用をうける(申告する)時期までには、入手している必要があります。

また、すでに引き渡し済みの物件や、過去の工事であっても、各税制の要件を満たしている場合には、発行いただけます。

工事完了日が年をまたいでいたり、複数年に複数の工事をしたりする場合、どうすればよいですか。(所得税の控除)

したがって、その年に工事が完了し、居住を開始した分について申請してください。

例1:2024年に工事を開始し、2025年になってから工事完了、引き渡しとなり、居住を開始した場合

→2025年分の確定申告で申告してください。

例2:すでに住んでいる家屋に2024年に工事Aを開始し、2025年に完了した。2025年に工事Bを行い、2025年に完了した。

→工事A、工事Bともに2025年の確定申告で申請してください。(工事Aと工事Bを1枚の証明書に合算できます)

例3:2023年に工事Aを開始し、2024年になってから完了した。2024年に工事Bを開始し、2025年→工事Aは2024年分、工事Bは2025年分の確定申告で申告してください。

要件は、2024年、2025年のそれぞれの工事で満たすかどうかを判定してください。(証明書も分ける必要があります。)

証明年月日とはいつですか。

証明申請者とは誰ですか。

様式P1の証明申請者の欄には、減税適用をうける方のご氏名をご記入ください。

どなたに発行を依頼すればよいですか。

1.建築士法にもとづく都道府県への登録を行った建築士事務所に所属する建築士の方

2.指定確認検査機関に所属する建築士又は建築基準適合判定資格者の方

3.登録住宅性能評価機関に所属する建築士又は建築基準適合判定資格者の方

発行に対応している登録住宅性能評価機関(当省HPに遷移します) 4.住宅瑕疵担保責任保険法人に所属する建築士又は建築基準適合判定資格者の方

工事を行った事業者とは別の建築士等に発行を依頼してもよいですか。

工事を行った建築士が、登録された建築士事務所に属する建築士でない場合、発行ができません。その場合は、他の建築士や、指定確認検査機関、登録住宅性能評価機関、住宅瑕疵担保責任保険法人へ依頼をお願いいたします。

様式はどれを選べばよいですか。

URL:住宅リフォームの減税制度において使用する証明書(増改築等工事証明書・住宅耐震改修証明書)

すべてのページを記入する必要がありますか。

証明書発行にあたり、現地確認は必要ですか。

「その他設計に関する書類」とはどのような書類ですか。

増改築等工事証明書を発行する際には、適用要件を満たすかを判断するため、以下の書類を確認する必要がございます。

・増改築等を行った家屋の登記事項証明書

・工事契約書の写し

・工事費用内訳等

・設計図書その他設計に関する書類等

・補助金交付額決定通知書等

上記の書類は、増改築等工事証明書に添付する必要はございませんが、税務窓口において資料を求められる可能性もあります。各種資料をご確認のうえ、証明書をご発行ください。

リフォーム促進税制と、その他増改築等工事(第1号~6号工事)で重複する工事があるとき、どうしたらよいですか。

リフォーム促進税制の各メニュー(耐震、バリアフリー、省エネ等)で選択した工事と、第1号~第6号工事で、内容が重複するものは、2重で計上できません。

したがって、

[1]10%控除対象であるリフォーム促進税制に該当するものを選択

[2]5%控除であるその他増改築等工事で、かつ[1]と重複しないものを選択 することを推奨いたします。

第1号~6号工事にかかった工事費用を計算するときは、10%控除対象であるメニュー(耐震、バリアフリー、省エネ、同居対応、子育て対応、長期優良住宅化リフォーム)に該当するものにかかった費用は差し引いてください。

工事費用はどのように記載すればよいですか。

改修工事に補助金を活用した場合は、交付決定通知書等に記載されている、交付が確定した補助金の額を、様式内の「交付される補助金等の額」の欄へ記入してください。事業者に対して交付されている補助金も、各制度の対象工事に対して交付されたものであれば、差し引きする補助金の額に含めてください。

・所得税では、告示に定められているリフォーム工事ごとの標準的な工事費用相当額から、補助金等を差し引いた額

・固定資産税では、実際にかかった費用から補助金等の額を差し引いた額

で、最終的に費用要件を満たすかを判定し、控除額等を計算します。

〇所得税の控除【リフォーム税制(耐震、省エネ、バリアフリー、同居対応、長期優良住宅化、子育て対応)】

⇒工事ごとに、標準的な工事費用相当額(改修工事項目に応じて定められている「単位あたりの金額」に、所定の「単位」をかけて算出するもの)を記入ください。実際の工事費用ではないため、ご留意ください。

各リフォームの標準的な工事費用相当額の単価や単位は、当省HPの資料に掲載しています。

URL:住宅:リフォーム促進税制(所得税・固定資産税)について - 国土交通省

⇒対象となる工事に、実際にかかった費用(税込)をご記入ください。

併用するリフォーム税制の各メニューに計上した工事について、その他増改築工事の費用に重複して計上しないよう、所得税【リフォーム税制】に該当する工事の費用は、差し引く、按分する等してください。

〇固定資産税

⇒対象となる工事に、実際にかかった費用(税込)をご記入ください。

なお、設計料、既存の構造の解体費用、設備の撤去費用、浴室や便所の仮設費用など、対象工事を行うにあたり必要となった経費は、実際にかかった費用として計上していただいて差し支えありません。

所得税の特例控除と、固定資産税の減額を併用したい場合、どのように発行し、申請しますか。

住宅が共有持分(夫婦、親子など)であるときはどのように発行し、申請しますか。

共有割合によらず、改修した家屋全体について、総費用・すべての工事内容・対象工事に交付された補助金の額(名義を問いません)を記入してください。

所得税の減税を申請する際は、最終的に税務署にて用意されている計算明細書で、共有割合に応じた控除額が算出されます。

所得税→減税をお受けになる方の人数分、【申請者名のみが異なる、同じ内容の証明書】をご用意いただき、ご提出ください。

(例 ご夫婦で共有名義のご自宅の場合 2部)

固定資産税→筆頭者の方を申請者として、ご提出ください。区分所有などで所有者が複数いるときは、納税義務者(区分所有者)の人数分、ご用意ください。

押印する印鑑は、認印でも問題ありませんか。電子印は認められますか。

電子印での申請は、税務署にて取扱いが認められる場合には使用可能です。申請される税務署へご確認ください。

マンションの大規模修繕等で、工事契約者と申請者(減税を受ける方)が一致しないときも発行できますか。

なお、増改築等工事証明書は、申告される方(マンション等は、各住戸にお住まいの方々)のお名前で、申請される方の人数分をご用意いただきます。証明申請者の欄には、実際に減税を申請される方のご氏名をご記入ください。

▼参考:工事費用の算出方法(所得税)

( 【標準的な工事費用相当額の合計】 - 【補助金等の額】 )× 修繕積立金の全体額のうち各住戸が拠出した額の割合

上記の額が、50万円を超える住戸にお住まいの方は、適用の要件を満たすと判断できます。

バリアフリー改修を行い、固定資産税の減額措置を受けたいのですが、増改築等工事証明書に記入欄がありません。

そのため、所得税の特別控除と異なり、一律で増改築等工事証明書を求めておりません。したがって、様式にも記入欄がありません。

当該家屋(住宅)が所在する市町村の、固定資産税を担当する部局等へお問い合わせください。

補助金について

補助金の額はどのように差し引くのですか。

交付決定通知書等に記載されている交付が確定した補助金の額を、様式内の「交付される補助金等の額」の欄へ記入してください。

・固定資産税:実際にかかった費用から補助金等の額を差し引きます。

差し引いた後の標準的な工事費用相当額・実際にかかった費用で、費用要件を満たすかを判定します。

補助金の額は未確定でも記入できますか。

確定申告等では、交付決定通知等の交付金額が明確な書類を添付書類として提出します。これに記載された額と、増改築等工事証明書に記載した額は一致している必要があります。

確定した補助金の金額が、見込みの金額と異なるときは、修正した書類の再提出や、別途申告手続きが必要となる場合があります。お住まいの地域管轄の税務署にお問い合わせください。

減税制度の対象外の工事にも補助金等が交付されていたり、複数の補助金等を利用したりしています。どのように差し引くかを判断するのですか。

1:国の省エネ補助金を利用して、窓の断熱改修をした。あわせて、補助金なしでバリアフリー改修もした。

→省エネ改修において標準的な工事費用額(所得税)や実際にかかった費用(固定資産税)から補助金の額を差し引きます。バリアフリー改修には、補助金が出ていないので差し引きしません。

2:介護保険給付を利用して、バリアフリー改修をした。あわせて、自治体の耐震化の補助金を活用して耐震改修をした。

→バリアフリー改修において標準的な工事費用額(所得税)や実際にかかった費用(固定資産税)から介護保険給付の額を差し引きます。さらに、耐震改修において標準的な工事費用額(所得税)や実際にかかった費用(固定資産税)から耐震改修に交付された補助金の額を差し引きます。それぞれで計算することに注意してください。

3:国の省エネ補助金を利用して、窓の断熱改修をしたが、費用要件を満たさなかった。一方で、子育て対応改修を補助金なしで行った。

→子育て対応改修において、標準的な工事費用額(所得税)を計算します。省エネ改修は費用要件を満たさず申請できませんので、省エネ改修に対して交付された補助金の額は差し引きの対象になりません。

住宅耐震改修証明書

増改築等工事証明書とのちがいはなんですか。

証明内容は、耐震改修(地震に対する安全性の向上を目的とした増築、改築、修繕又は模様替)の場合のみです。

住宅の所在地を管轄する地方公共団体が住宅耐震改修証明書の発行を行っていない場合は、代わりに増改築等工事証明書を発行していただく必要があります。

登録された建築士事務所に所属する建築士、指定確認検査機関、登録住宅性能評価機関、住宅瑕疵担保責任保険法人が発行できます。

なお、耐震改修としてリフォーム促進税制を申請される方は、どちらの書類を選択していただいても差し支えありません

対象となる耐震改修や、標準的な工事費用相当額はどこで確認できますか。

共有持分である住宅を改修しました。所得税の控除を受けたいですが、どのように発行を依頼すればよいですか。

なお、標準的な工事費用相当額を算出するときは、共有割合に関わらず、所有されている家屋や部屋の全体を算出対象とします。

そのうえで、あわせて提出する【住宅耐震改修特別控除額の計算明細書】(国税庁で用意している様式)において、共有持分の割合の欄で、それぞれの持分割合を申告してください。

計算明細書の記入方法は、国税庁またはお近くの税務署へお問い合わせください。

地方公共団体の耐震改修に関する補助金を利用していなくても、発行を依頼できますか。

地方公共団体によっては、その地方公共団体が実施する補助事業を利用したときのみ、発行を受け付けている場合があります。

補助金の利用がない場合にも発行申請を受け付けているかは、発行を依頼したい地方公共団体(市区町村等)へお問い合わせをお願いいたします。

住宅耐震改修証明書は再発行できますか。

ただし、各地方公共団体の事務取扱規則やHPの案内等で、「再発行は行わない」等としている場合には、再発行の申請はできません。

![]()