リフォーム促進税制(所得税・固定資産税)について

住宅に対し一定のリフォームを行った場合、所得税の税額控除や固定資産税の減額措置を受けられる可能性がございます。

本ページでは、各種税制の概要や要件等を記載しております。

※掲載の情報は、リフォーム後の居住開始日が令和8年1月1日以降(固定資産税の措置は工事完了日が令和8年4月1日以降)のものです。それ以前に居住を開始している場合、一部の要件等が異なりますのでご注意ください。

令和8年以前の要件、および令和8年度税制改正により変更された要件(床面積要件)に関しては、こちらをご覧ください。

リフォームを実施した、これから実施する消費者の方から、

・どのような制度があるのか、行う工事が対象か教えてほしい

・減税の適用に必要な書類を作成、提供してほしい

などのお問い合わせがありましたら、ぜひ本ページをご活用ください。

●まずはこちら!●

各支援制度をご紹介する特設サイトをご用意しております。

サイト内コンテンツもぜひご参照ください!(ボタンを押すと遷移します。)

それぞれの制度(所得税の控除、固定資産税の減額措置)の詳細は、↓のボタンからページに移動し、ご覧ください。

リフォームにおける所得税の税額控除

所得税控除の対象となる各種リフォーム促進税制の概要をまとめています。

ボタンから、あてはまるリフォームメニューの詳細をご覧ください。

【事業者の方にご用意いただく書類の例】

減税の適用は、消費者の方ご自身でお手続きが必要です。

なお、必要書類のうち事業者の方に作成、ご用意いただくものもございます。

消費者から依頼がありましたら、どの制度を利用するか、補助金の利用有無などを確認いただき、作成をお願いいたします。

[1]増改築等工事証明書

登録された建築士事務所に属する建築士、指定確認検査機関、登録住宅性能評価機関、住宅瑕疵担保責任保険法人 が発行できます。

[2]補助金等の交付を受けた場合、その額がわかる書類(交付決定通知など)

国・自治体の補助金を活用して工事を行い、事業者名義での交付決定通知書がある場合は、ご用意ください。

[3]工事請負契約書、工事費内訳書、改修箇所の写真など、工事の内容や費用がわかる書類

増改築等工事証明書を作成・発行する際に、確認する必要がございます。

税務署等への提出は求められませんが、参考資料となる場合があります。

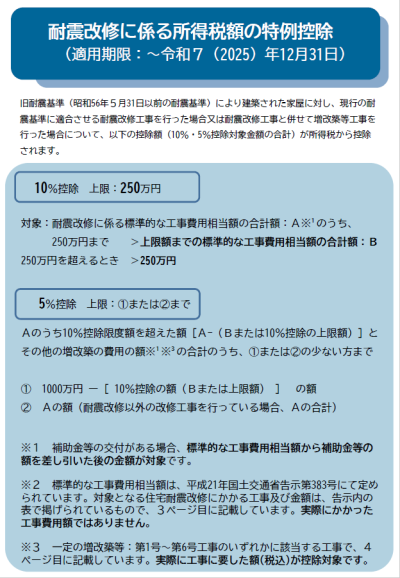

耐震リフォーム(所得税)

旧耐震基準で建てられており、ご自身で住まわれる家屋に、現行の耐震基準へ適合させるリフォームを行った場合、

所得税の税額控除を受けられる可能性があります。

令和10年12月31日までに行われたリフォームが対象です。

適用の要件、対象となる工事の内容等の詳細はPDF資料をご確認ください。

【対象工事の例】

木造住宅:基礎、壁、屋根、基礎・壁・屋根以外の耐震改修

木造住宅以外(RC造、S造等):壁、柱(鉄板その他の補強材を柱に巻き付ける柱巻補強工事)、柱(柱巻補強以外)、免震工事 等

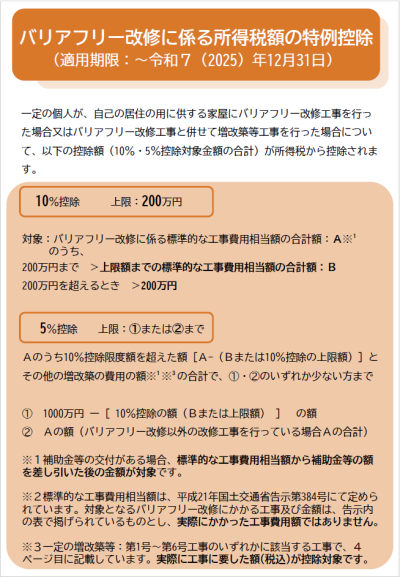

バリアフリーリフォーム(所得税)

お客様が、ご自身で住まわれる家屋に一定のバリアフリーリフォームを行った場合、所得税の税額控除を受けられる可能性があります。リフォームが行われ、令和10年12月31日までに住まわれる方が対象です。

適用要件、対象となる工事の内容の詳細はPDF資料をご確認ください。

【対象工事の例】

出入り口の幅の拡張、出入り口の戸の改良

階段の設置

浴室改良(床面積増加、浴槽をまたぎの低いものに変更、移乗台・踏み台の設置、水栓器具の交換・設置)

便所改良(床面積増加、座便式のものへ取り替え、便器の座高を高くする工事)

手すりとりつけ

床の段差解消、滑りにくい床材への取り替え

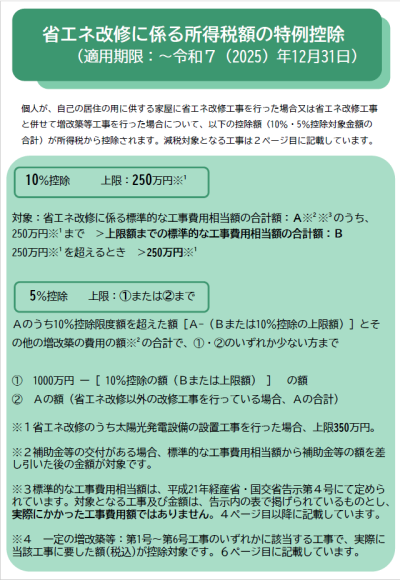

省エネリフォーム(所得税)

お客様が、ご自身で住まわれる家屋に一定の省エネリフォームを行った場合、所得税の税額控除を受けられる可能性があります。

リフォームを行い、令和10年12月31日までに住まわれる方が対象です。

適用要件、対象となる工事の内容等の詳細はPDF資料をご確認ください。

【対象工事の例】

窓の断熱改修(ガラス交換、サッシ交換、内窓の新設・交換) !必須!

床、壁、天井の断熱改修

高効率空調機の設備設置

高効率給湯器の設備設置

(潜熱回収型給湯器、ヒートポンプ式電気給湯器、燃料電池コージェネレーションシステム)

太陽熱利用システムの設備設置

太陽光発電設備の設置

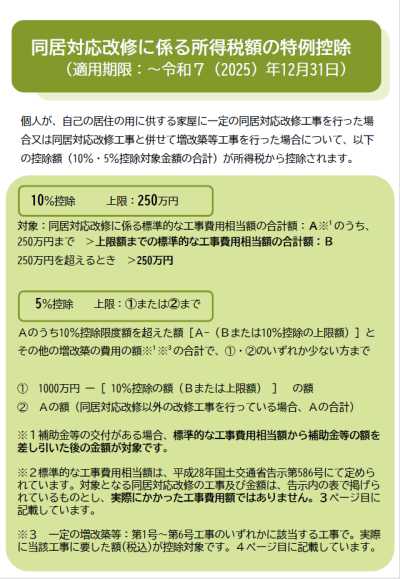

同居対応リフォーム(所得税)

お客様が、ご自身で住まわれる家屋に一定の同居対応リフォームを行った場合、所得税の税額控除を受けられる可能性があります。

リフォームが行われ、令和10年12月31日までに住まわれる方が対象です。

適用要件、対象となる工事の内容等の詳細はPDF資料をご確認ください。

【対象工事の例】

調理室、浴室、便所、玄関の増設

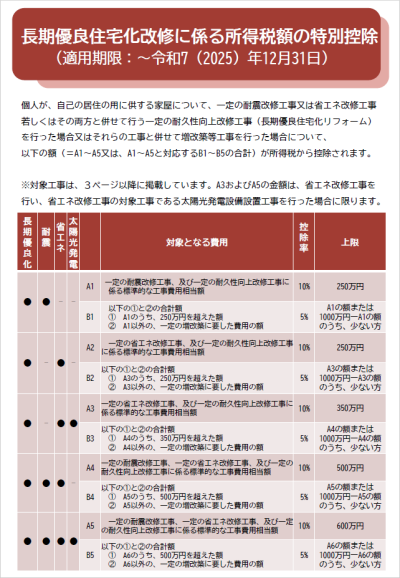

長期優良住宅化リフォーム(所得税)

お客様が、ご自身で住まわれる家屋に、耐震リフォーム又は省エネリフォームとあわせて耐久性向上改修を行った場合(それぞれのリフォームに一定の条件あり)、所得税の税額控除を受けられる可能性があります。

リフォームが行われ、令和10年12月31日までに居住の用に供する方が対象です。

適用要件、対象となる工事の内容等、詳細についてはPDF資料をご確認ください。

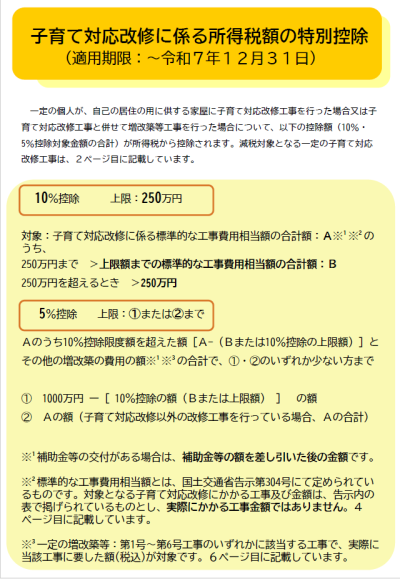

子育て対応リフォーム

お客様が、ご自身で住まわれる家屋に、一定の子育て対応リフォームを行った場合、所得税の税額控除を受けられる可能性があります。リフォームが行われ、令和10年12月31日までに住まわれる方が対象です。

適用要件、対象となる工事の内容等、詳細についてはPDF資料をご確認ください。

【対象工事の例】

子どもの事故防止のための工事(柱・壁の出隅等の面取り加工、クッションフロアへの交換、衝撃緩和畳への交換、転落防止手すりの設置、指はさみ事故防止のためのドア交換、チャイルドフェンス、感電防止コンセント工事)

対面式キッチンへの交換

開口部の防犯性を高める工事(防犯性能のある玄関ドアへの交換、割れにくい窓への交換、面格子設置)

収納設備の増設

防音性を高める工事

(窓の防音性を高める工事、マンションの壁の防音性を高める工事、マンションの床の防音性を高める工事)

間取り変更(間仕切り壁の設置または解体、間仕切り壁の設置または解体とあわせて行う調理室や浴室等の位置変更)

~子育て対応リフォームご利用ガイドブックを作成しました~

「対象工事の具体的な内容や要件などを知りたい」

「消費者の方向けに説明、控除金額のシミュレーションを出せるようにしたい」といった事業者様におすすめです。

ぜひご活用ください!

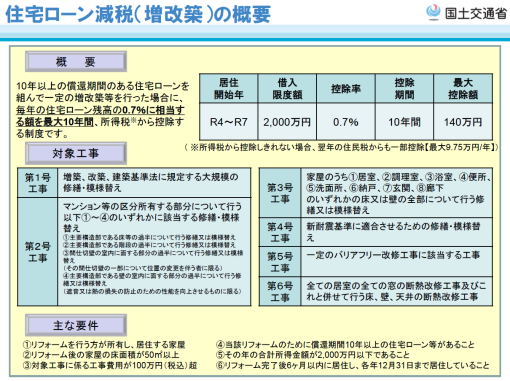

【参考】住宅ローン減税(増改築)

※こちらは、リフォーム促進税制のメニューではありません。また、リフォーム促進税制(所得税)と住宅ローン減税(増改築)の併用は不可です!ご留意ください。

お客様が、ご自身で住まわれる家屋に、10年以上の償還期間がある住宅ローンを利用して一定の増改築等を行った場合、毎年の住宅ローン残高(限度額:2,000万円)の0.7%に相当する額を最大10年間、所得税から控除を受けられる可能性がございます。

リフォームが行われ、令和12年12月31日までに住まわれる方が対象です。

適用要件、対象となる工事の内容等、詳細はPDF資料をご確認ください。

※第1号工事に限り、増築、改築、大規模な修繕又は大規模な模様替えのうち、建築確認を伴うリフォームの場合は、申告の際に「確認済証」の写し又は「検査済証」の写しを提出すれば「増改築等工事証明書」は不要です。

よくあるご質問は、こちらから↓

リフォームにおける固定資産税軽減について

固定資産税の軽減措置の対象となる各種リフォーム促進税制の概要をまとめています。

必要書類等の作成につきましては、本HP内の申請時の必要書類のページ(PDF版はこちら)、証明書の様式ページ、お住まいの市区町村のHP等もあわせてご確認ください。

増改築等工事証明書の発行に必要な書類は、こちらからご確認ください。

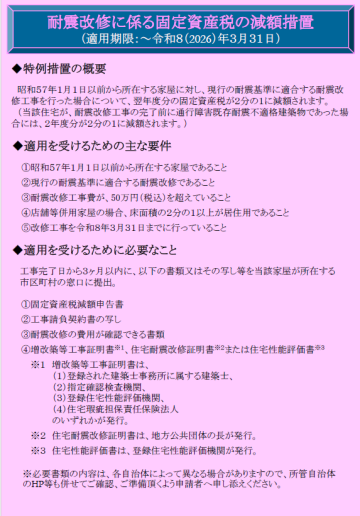

耐震リフォーム(固定資産税)

昭和57年以前から所在している家屋について、現行の耐震基準に適合する耐震リフォームを行った場合、

当該住宅の固定資産税を軽減する措置を受けられる可能性があります。

令和13年3月31日までに行われたリフォームが対象です。

詳細は、以下の資料、またはお住まいの市区町村のHP等をご確認ください。詳しい工事要件を含むPDF版の資料はこちら

バリアフリーリフォーム(固定資産税)

特定の個人が、築10年以上が経過している家屋に対して一定のバリアフリーリフォームを行った場合、

当該住宅の固定資産税を軽減する措置を受けられる可能性があります。

令和13年3月31日までに行われたリフォームが対象です。

詳細は、以下の資料又はお住まいの市区町村のHP等をご確認ください。詳しい工事要件を含むPDF版の資料はこちら

省エネリフォーム(固定資産税)

平成26年4月1日以前に建築されている家屋について、一定の省エネリフォームを行った場合、

当該住宅の固定資産税を軽減する措置を受けられる可能性があります。

令和13年3月31日までに行われたリフォームが対象です。

詳細は、以下の資料又はお住まいの市区町村のHP等をご確認ください。詳しい工事要件を含むPDF版の資料はこちら

長期優良住宅化リフォーム(固定資産税)

家屋に対して一定の耐震リフォーム又は一定の省エネリフォームを行い、

増改築による長期優良住宅の認定を取得した場合、当該住宅の固定資産税を軽減する措置を受けられる可能性があります。

令和13年3月31日までに行われたリフォームが対象です。

詳細は、以下の資料又はお住まいの市区町村のHP等をご確認ください。詳しい工事要件を含むPDF版の資料はこちら

関連資料

○特設サイト NEW!

リフォーム支援制度(税制、補助、保険など)を知る >>

適用できるリフォームを工事箇所から探す >> こちら

適用できるリフォームを工事メニューから探す >> こちら

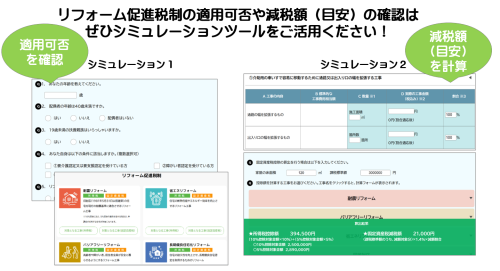

制度を適用できるかシミュレーション >> こちら

減税額(目安)をシミュレーション >> こちら

○リフォーム支援制度まるわかりガイド

○リフォーム減税制度WEB説明会

「リフォーム減税制度の種類や詳細を知りたい」

「申告の流れを消費者の方にわかりやすく説明できるようにしたい」

といった事業者様に向けて、令和6年4月22日(月)に説明会を実施いたしました。

アーカイブを国土交通省YouTubeで公開いたしましたので、ご視聴いただけますと幸いです。

<YouTubeリンクはこちら>

https://youtu.be/yg9sdqz4DtI

<資料内容>

1.リフォーム減税制度の種類

2.各リフォーム減税制度の概要

3.減税制度活用の流れについて

↓資料は以下よりダウンロードしてください↓

![]()