1. リファンド方式とは

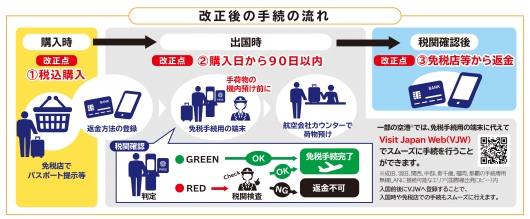

2026年10月までの消費税免税制度では、外国人旅行者等である免税購入対象者(以下「購入者 」といいます。)は、免税店での購入時に消費税が免除され、税抜価格(免税)で購入することができますが、2026年11月1日購入分からは、制度改正により、出国時に空海港(税関)で物品を国外に持ち出すことが確認された後に消費税相当額を返金する「リファンド方式」に移行します。

○購入者は、免税店にて税込価格(課税)で免税対象物品を購入することとなります。

○出国時の持出し確認後に消費税相当額が返金(リファンド)されることとなります。

※消費税免税制度リファンド方式リーフレット(旅行者向け)

<出国時の持出し確認(税関確認)について>

○免税の適用を受けるためには、免税対象物品の購入日から90日以内に、出国時に空海港に設置された免税手続用の端末(キオスク端末又は電子端末)へパスポートを提示し、税関確認を受ける必要があります。

○パスポート提示後、免税手続用の端末の画面上に、税関検査の要否判定が表示され、

・検査が不要と判定された場合(グリーン判定)、税関確認の手続は終了となります。

・検査が必要と判定された場合(レッド判定)、税関の検査場所で免税対象物品の持出し確認を受けます。

※旅行者の多い空港(成田、羽田、関西、中部、福岡、新千歳、那覇)では、空港に設置してある免税手続用の端末のほか、Visit Japan Webを活用し、国際線出発ロビーの手続専用無線LANに接続可能なエリア内(保安検査場前まで)において、免税手続用の端末に代えてオンライン手続も行うことができます。

※Visit Japan Webについては、こちらをご覧ください。

<税関確認の場所について>

○各空海港の手荷物預け入れ前の国際線出発ロビー等に免税手続用の端末及び税関の検査場所が設置されます。

<税関確認時の注意事項>

○免税手続用の端末に旅券を提示等する際、購入した免税対象物品を全て所持している必要があるため、空海港において手荷物の機(船)内預けをした後に免税手続用の端末等で手続を行うことはできません。また、免税手続を理由に、航空会社等へ一度預けた手荷物を引き戻すことはできません。

○搭乗(乗船)手続までに税関確認(検査が必要となった場合は検査を含む)を完了する必要があるため、時間的余裕を持って空海港に到着していただく必要があります。搭乗手続に間に合わない等、免税購入対象者の都合により、検査を途中で取り止めた場合は、税関の確認を受けたことになりません。なお、時間的余裕なく免税手続により出発できなかった場合、航空会社及び税関による補償はございません。

○国内線から国際線に乗り継いで出国する場合、出国空港(日本を出国する最終空港)で手続を行う必要があります。

○日本発着のクルーズ船(海外に寄港し、日本に戻る航路)を利用した後に国内の空港から帰国する場合(いわゆるフライ&クルーズの場合)、出国空港(国内の空港から出国するタイミング)で手続を行う必要があります。

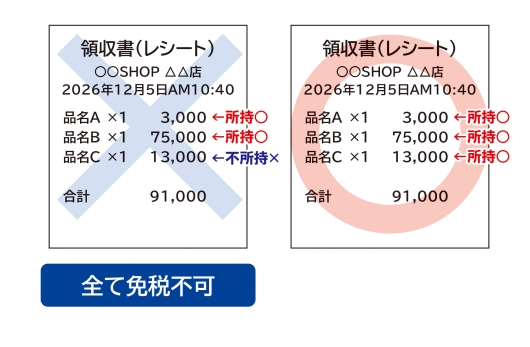

〇税関確認は、一回の購入手続(レシート等)単位で行われます。一回の購入手続(レシート等)単位に含まれる免税対象物品のうち、一つでも所持していない場合には、他の物品も含めすべての物品について、税関確認(返金)を受けることはできません。

○購入した免税対象物品の全部又は一部を出国前に飲食等して所持していない場合には、免税手続をすることなく、その旨を税関職員(窓口)に申し出る必要があります。

〇税関確認を受けた免税対象物品を遅滞なく輸出しなければなりません。輸出しなかった場合には、免除された消費税額に相当する消費税を徴収され、かつ、罰則の適用対象となります。

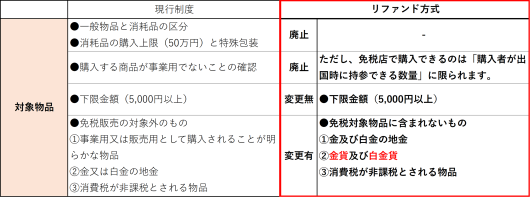

<免税対象物品>※2026年11月1日以降

〇同一店舗における1日の購入額(税抜)が5,000円以上の購入が対象です。

1.購入する物品を国外に持ち出す必要があります。

2.金及び白金の地金等や消費税が非課税とされる物品を除きます。

3.購入する物品は、出国時にその全てを自らが所持して海外に持ち出すことができる数量に限られます。

4.消耗品の特殊包装は廃止されますが、飲食料品や化粧品等の消耗品を国内で消費した場合、税関確認(返金)を受けることができません。

〇リファンド方式導入前(~2026年10月)との変更点は以下のとおりです。

○購入者は、免税店にて税込価格(課税)で免税対象物品を購入することとなります。

○出国時の持出し確認後に消費税相当額が返金(リファンド)されることとなります。

※消費税免税制度リファンド方式リーフレット(旅行者向け)

<出国時の持出し確認(税関確認)について>

○免税の適用を受けるためには、免税対象物品の購入日から90日以内に、出国時に空海港に設置された免税手続用の端末(キオスク端末又は電子端末)へパスポートを提示し、税関確認を受ける必要があります。

○パスポート提示後、免税手続用の端末の画面上に、税関検査の要否判定が表示され、

・検査が不要と判定された場合(グリーン判定)、税関確認の手続は終了となります。

・検査が必要と判定された場合(レッド判定)、税関の検査場所で免税対象物品の持出し確認を受けます。

※旅行者の多い空港(成田、羽田、関西、中部、福岡、新千歳、那覇)では、空港に設置してある免税手続用の端末のほか、Visit Japan Webを活用し、国際線出発ロビーの手続専用無線LANに接続可能なエリア内(保安検査場前まで)において、免税手続用の端末に代えてオンライン手続も行うことができます。

※Visit Japan Webについては、こちらをご覧ください。

<税関確認の場所について>

○各空海港の手荷物預け入れ前の国際線出発ロビー等に免税手続用の端末及び税関の検査場所が設置されます。

<税関確認時の注意事項>

○免税手続用の端末に旅券を提示等する際、購入した免税対象物品を全て所持している必要があるため、空海港において手荷物の機(船)内預けをした後に免税手続用の端末等で手続を行うことはできません。また、免税手続を理由に、航空会社等へ一度預けた手荷物を引き戻すことはできません。

○搭乗(乗船)手続までに税関確認(検査が必要となった場合は検査を含む)を完了する必要があるため、時間的余裕を持って空海港に到着していただく必要があります。搭乗手続に間に合わない等、免税購入対象者の都合により、検査を途中で取り止めた場合は、税関の確認を受けたことになりません。なお、時間的余裕なく免税手続により出発できなかった場合、航空会社及び税関による補償はございません。

○国内線から国際線に乗り継いで出国する場合、出国空港(日本を出国する最終空港)で手続を行う必要があります。

○日本発着のクルーズ船(海外に寄港し、日本に戻る航路)を利用した後に国内の空港から帰国する場合(いわゆるフライ&クルーズの場合)、出国空港(国内の空港から出国するタイミング)で手続を行う必要があります。

〇税関確認は、一回の購入手続(レシート等)単位で行われます。一回の購入手続(レシート等)単位に含まれる免税対象物品のうち、一つでも所持していない場合には、他の物品も含めすべての物品について、税関確認(返金)を受けることはできません。

○購入した免税対象物品の全部又は一部を出国前に飲食等して所持していない場合には、免税手続をすることなく、その旨を税関職員(窓口)に申し出る必要があります。

〇税関確認を受けた免税対象物品を遅滞なく輸出しなければなりません。輸出しなかった場合には、免除された消費税額に相当する消費税を徴収され、かつ、罰則の適用対象となります。

<免税対象物品>※2026年11月1日以降

〇同一店舗における1日の購入額(税抜)が5,000円以上の購入が対象です。

1.購入する物品を国外に持ち出す必要があります。

2.金及び白金の地金等や消費税が非課税とされる物品を除きます。

3.購入する物品は、出国時にその全てを自らが所持して海外に持ち出すことができる数量に限られます。

4.消耗品の特殊包装は廃止されますが、飲食料品や化粧品等の消耗品を国内で消費した場合、税関確認(返金)を受けることができません。

〇リファンド方式導入前(~2026年10月)との変更点は以下のとおりです。

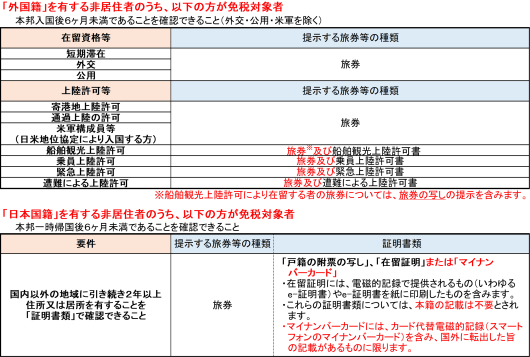

2. 免税店で提示する書類等の変更

3. 消費税相当額の返金

返金は各免税店又は委託を受けた返金事業者から行います。詳しくは免税店へお問い合わせください。

4. よくある質問

リファンド方式に関する旅行者向けの質問について、Q&Aを作成しましたので、ご参考ください。

・旅行者向け よくある質問(リファンド方式)

・旅行者向け よくある質問(リファンド方式)

5. その他/参考資料

・〈日本語版〉消費税免税制度リファンド方式リーフレット(旅行者向け)

・〈英語版〉消費税免税店サイトリファンド方式リーフレット(旅行者向け)

・〈簡体字版〉消費税免税店サイトリファンド方式リーフレット(旅行者向け)

・〈繁体字版〉消費税免税店サイトリファンド方式リーフレット(旅行者向け)

・〈韓国語版〉消費税免税店サイトリファンド方式リーフレット(旅行者向け)

・〈日本語版〉観光庁ーリファンド方式動画コンテンツ(旅行者向け)

・〈英語版〉観光庁ーリファンド方式動画コンテンツ(旅行者向け)

・〈簡体字版〉観光庁ーリファンド方式動画コンテンツ(旅行者向け)

・〈繁体字版〉観光庁ーリファンド方式動画コンテンツ(旅行者向け)

・〈韓国語版〉観光庁ーリファンド方式動画コンテンツ(旅行者向け)

・手続の変更点(比較表)

・【旅行者向け】免税購入対象者一覧(リファンド方式)

・〈英語版〉消費税免税店サイトリファンド方式リーフレット(旅行者向け)

・〈簡体字版〉消費税免税店サイトリファンド方式リーフレット(旅行者向け)

・〈繁体字版〉消費税免税店サイトリファンド方式リーフレット(旅行者向け)

・〈韓国語版〉消費税免税店サイトリファンド方式リーフレット(旅行者向け)

・〈日本語版〉観光庁ーリファンド方式動画コンテンツ(旅行者向け)

・〈英語版〉観光庁ーリファンド方式動画コンテンツ(旅行者向け)

・〈簡体字版〉観光庁ーリファンド方式動画コンテンツ(旅行者向け)

・〈繁体字版〉観光庁ーリファンド方式動画コンテンツ(旅行者向け)

・〈韓国語版〉観光庁ーリファンド方式動画コンテンツ(旅行者向け)

・手続の変更点(比較表)

・【旅行者向け】免税購入対象者一覧(リファンド方式)