1.消費税免税制度とは

「消費税免税制度」とは、免税要件を満たした外国人旅行者や日本人の一時帰国者に対して、家電製品、時計、食品類、化粧品類等の物品を販売する場合に、消費税を免除して購入できる制度です。出国時に税関に物品の提示が必要となります。

免税店によっては、対象者、対象物品を指定(制限)している場合がございますのでご留意ください。

<対象物品>

・一般物品

例)

※1.免税購入した物品を国外に持出す必要がございます。

2.同一店舗における1日の購入額(税抜)が5000円以上の購入が対象です。

・消耗品

例)

※1.免税購入した物品を国外に持出す必要がございます。

2.同一店舗における1日の購入額(税抜)が、5千円以上、50万円以下

の購入が対象です。

3.消耗品に関しては、指定された方法により包装(袋や段ボール)した上での

お渡しとなります。

*国内で開封してはいけません。

4.国内で消費もしくは包装を開封されると、出国時に、免税された消費税を

徴収される場合がございます。

2.免税購入対象者

令和5年4月1日に消費税免税制度が改正されました。

令和5年4月1日以降の免税対象者は以下となります。

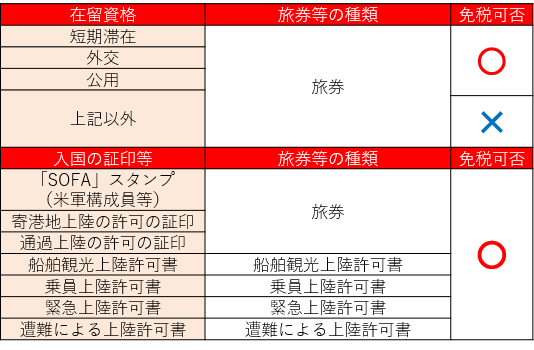

非居住者のうち「外国籍」を有する者

本邦入国後6ヶ月未満であることを確認出来ること(外交・公用・米軍を除く)。

※入国後6ヶ月未満であることを上陸許可証にて確認いたします。

入国時に必ずパスポートに押印していただくよう注意願います。

非居住者のうち「日本国籍」を有する者

本邦入国後6ヶ月未満であることを確認出来ること。

※入国後6ヶ月未満であることを入国スタンプにて確認致します。

入国時に必ずパスポートに押印していただくよう注意願います。

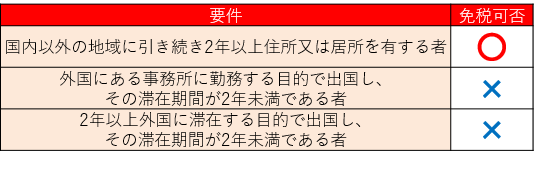

※1.2023年4月より、「在留証明」または「戸籍の附票の写し」にて

海外に2年以上住んでいる事の確認が法制化されました。

2.上記証明書類のいずれか原本1部が必要となります。

3.証明書類には本籍地の地番まで記載が必要です。

4.証明書類は直近の入国(帰国)日の6ヵ月前の日以降に作成されたものが

有効となります。

5.永住カードや在留届は証明書類として認められません。

6.証明書類の取得に関しましては、最寄りの在外公館もしくは本籍地のある

自治体へお問い合わせ下さい。

令和5年4月1日以降の免税対象者は以下となります。

非居住者のうち「外国籍」を有する者

本邦入国後6ヶ月未満であることを確認出来ること(外交・公用・米軍を除く)。

※入国後6ヶ月未満であることを上陸許可証にて確認いたします。

入国時に必ずパスポートに押印していただくよう注意願います。

非居住者のうち「日本国籍」を有する者

本邦入国後6ヶ月未満であることを確認出来ること。

※入国後6ヶ月未満であることを入国スタンプにて確認致します。

入国時に必ずパスポートに押印していただくよう注意願います。

※1.2023年4月より、「在留証明」または「戸籍の附票の写し」にて

海外に2年以上住んでいる事の確認が法制化されました。

2.上記証明書類のいずれか原本1部が必要となります。

3.証明書類には本籍地の地番まで記載が必要です。

4.証明書類は直近の入国(帰国)日の6ヵ月前の日以降に作成されたものが

有効となります。

5.永住カードや在留届は証明書類として認められません。

6.証明書類の取得に関しましては、最寄りの在外公館もしくは本籍地のある

自治体へお問い合わせ下さい。