令和8年度税制改正により、

住宅ローン減税が5年間延長されました!

改正のポイント

令和8年度税制改正により、既存の住宅ストックを最大限に活用することで多様な居住ニーズを満たす住宅市場が構築されるよう、省エネ性能の高い既存住宅に対する支援が拡充されました!

- 適用期限を5年間延長(入居日が令和8年1月1日から令和12年12月31日まで)

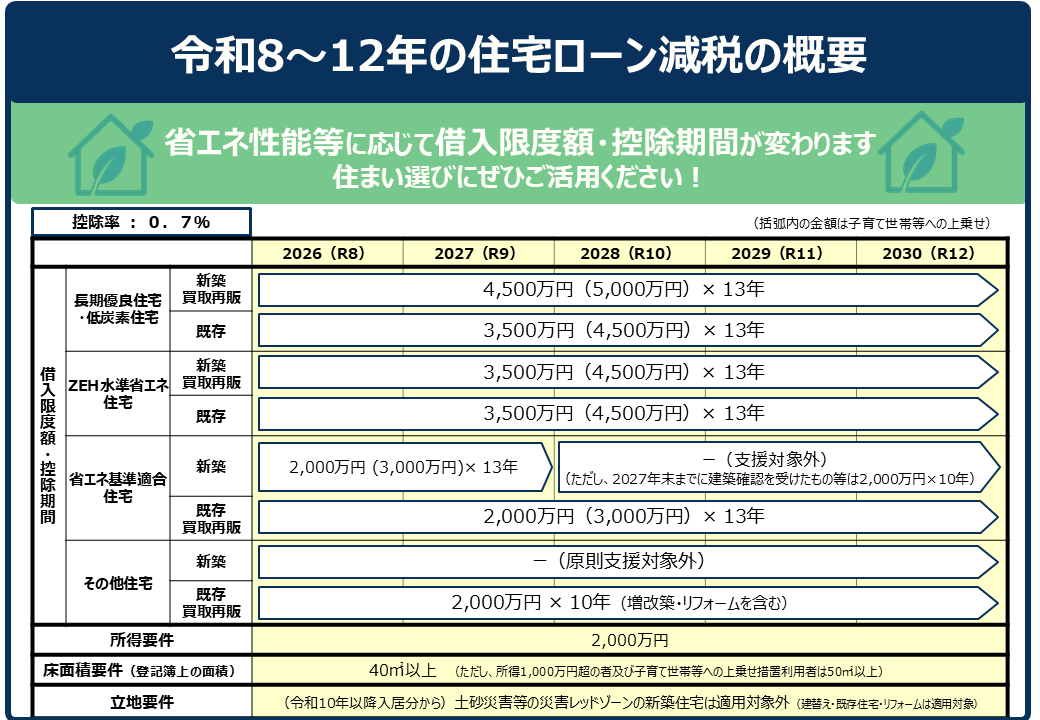

- 省エネ性能の高い既存住宅について、

[1]借入限度額を引き上げ [2]子育て世帯・若者夫婦世帯の借入限度額を上乗せ [3]控除期間を13年に拡充 - 床面積要件を新築住宅・既存住宅ともに40㎡以上に緩和(合計所得金額1,000万円超の者、子育て世帯等への上乗せ措置利用者は50㎡以上)

- 建築確認が令和10年以降の省エネ基準適合住宅は適用対象外(登記簿上の建築日が令和10年6月30日までは適用対象)

- 入居日が令和10年以降の場合、土砂災害等の災害レッドゾーン※の新築住宅は適用対象外(建替え・既存住宅・リフォームは適用対象)

※災害レッドゾーン:災害危険区域(都市再生特別措置法に基づく勧告に従わないものとして公表の対象となった場合に限る)、土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域

その他の主な要件

- 減税の適用を受ける方が、主として居住の用に供する家屋であること

- 住宅の引き渡しまたは工事完了から6ヶ月以内に居住の用に供すること

- 借入金の償還期間が10年以上であること

- 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

更新情報・お知らせ

2026年6月 令和8年度税制改正を踏まえ、ページの更新を行いました。NEW

2026年5月 省エネ基準を満たさない新築住宅についてのご案内を追加しました。

2025年12月26日 令和8年度税制改正の概要について報道発表を行いました。 (報道発表ページ)

<住宅ローン減税における省エネ性能の必須要件化の概要や省エネ基準への適合の確認方法等について>

説明資料 説明動画(国交省YouTube)をご参照ください。

※省エネ基準への適合方法等については改正建築物省エネ法オンライン講座もご参照下さい。

<新型コロナウイルス感染症の影響等を踏まえた制度について>

こちらをご参照ください。

ご覧になりたい区分を選択してください(ページが遷移します)【適用要件確認チャート】

用語解説

| 新築住宅 | 新築された家屋、または建築後使用されたことのない家屋を指します。 |

|---|---|

| 既存住宅 | 建築後使用されたことのある家屋で、耐震基準に適合するものとして証明等がされたものを指します。 |

| 長期優良住宅 | 長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅に該当することが証明がされたものです。所管行政庁が認定を行います。【長期優良住宅とは(国土交通省HP)】

|

| 低炭素住宅 | 都市の低炭素化の促進に関する法律に規定する低炭素建築物に該当する家屋および同法の規定により低炭素建築物とみなされる特定建築物に該当することが証明されたものをいいます。所管行政庁が認定を行います。【低炭素住宅とは(国土交通省HP)】

|

| ZEH水準 省エネ住宅 |

長期優良住宅、低炭素住宅以外の家屋で、エネルギーの使用の合理化に著しく資する住宅の用に供する家屋(断熱等性能等級5以上および一次エネルギー消費量等級6以上の家屋)に該当することが証明がされたものです。 基準は建築物エネルギー消費性能基準等を定める省令によります。

|

| 省エネ基準 適合住宅 |

長期優良住宅、低炭素住宅およびZEH水準省エネ住宅以外の家屋でエネルギーの使用の合理化に資する住宅の用に供する家屋(断熱等性能等級4以上および一次エネルギー消費量等級4以上の家屋)に該当するものとして証明がされたものをいいます。 基準は建築物エネルギー消費性能基準等を定める省令によります。 |

| 気候風土適応住宅 | 地域の気候・風土・文化を踏まえた工夫(調湿機能が高い土塗壁、通風・日射の制御・活用)により、優れた居住環境が確保された伝統的構法による住宅として、建築物省エネ法に位置づけられたものです。同法において、省エネ基準のうち断熱性能に関する基準の適用を除外しています。【気候風土適応住宅とは(国土交通省HP)】 |

| 買取再販住宅 | 宅地建物取引業者が特定増改築等をした既存住宅を、その宅地建物取引業者の取得の日から2年以内に取得した場合の既存住宅(その取得の時点において、その既存住宅が新築された日から起算して10年を経過したものに限ります。)をいいます。 住宅ローン減税以外の税制特例:【登録免許税・不動産取得税】 |

| その他住宅 | 長期優良住宅、低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅に該当しない住宅です。 |

他の税制措置との併用可否

<住宅ローン減税と併用できる税制項目>- 居住用財産の買換え等の場合の譲渡損失の繰越控除 詳細はこちら

- 特定の居住用財産の譲渡損失の繰越控除 詳細はこちら

- リフォーム促進税制(増改築にかかる住宅ローン減税の場合は、所得税控除との併用不可) 詳細はこちら

- 住宅取得等資金に係る贈与税の非課税措置 詳細はこちら

<住宅ローン減税と併用できない税制項目>