オトクなリフォーム提案のポイント

・「補助制度+減税制度」をセットで活用

・適用可否と減税額をシミュレーション

・増改築等工事証明書の発行方法を確認

補助制度活用のポイント!

Point① 補助金は「国」「地方自治体」の2つを確認しよう。

Point② 「省エネリフォーム」への支援が手厚い!3省連携の補助事業を確認しよう。

Point③ 「長期にわたり良好な状態」で住み続けるためのリフォーム支援制度に注目!

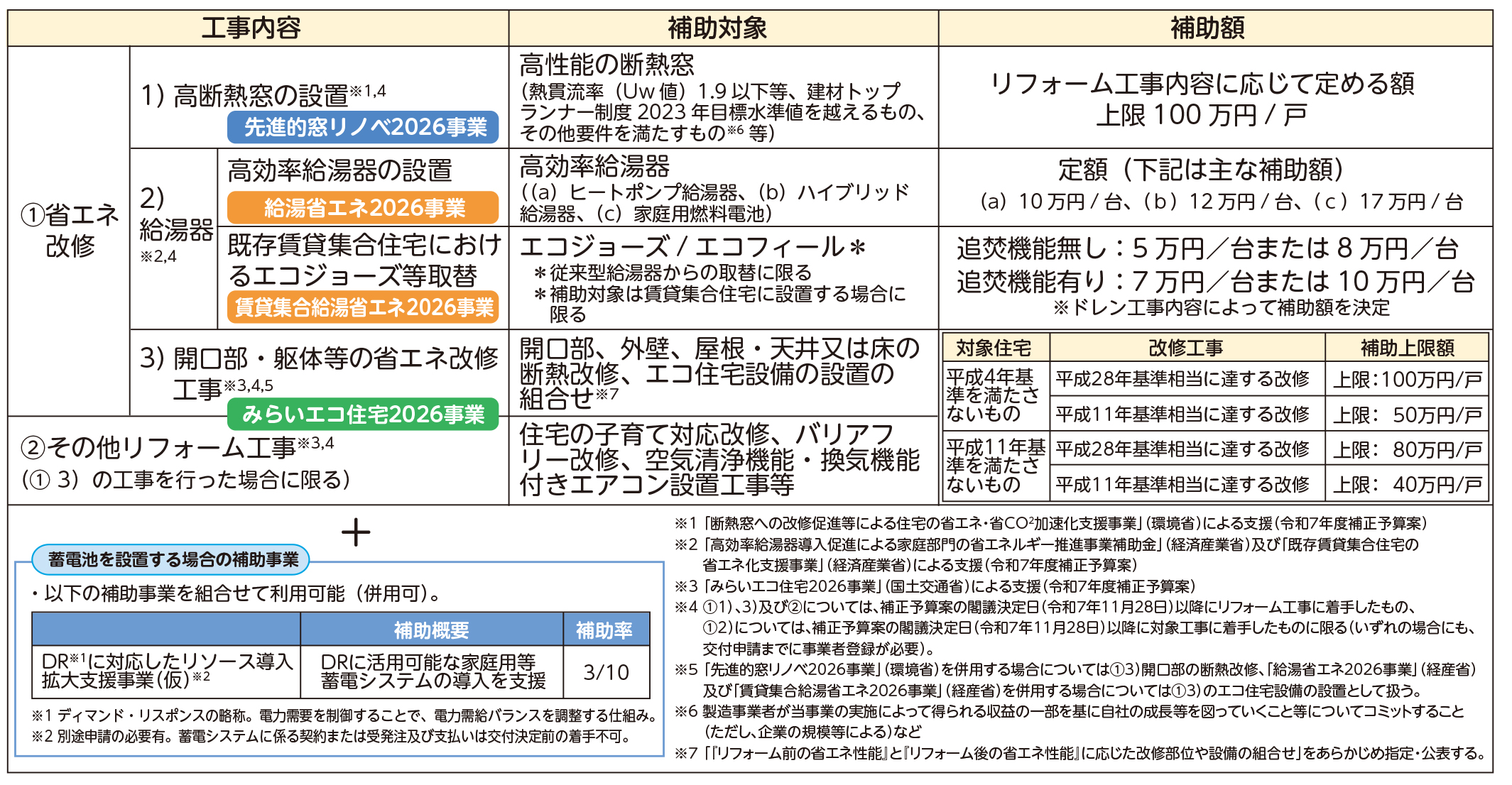

国の補助金として、既存住宅の省エネリフォームにおける3省(国土交通省・経済産業省・環境省)連携事業の「住宅省エネ2026キャンペーン」についてご紹介します。

既存住宅の省エネリフォームにおける3省(国土交通省・経済産業省・環境省)連携事業「住宅省エネ2026キャンペーン」

・住宅省エネ2026キャンペーン【公式】

https://jutaku-shoene2026.mlit.go.jp/

以下の各事業は組み合わせて利用することが可能です。本事業への申請は、事前に登録を受けたリフォーム業者などが行います。本事業の利用を相談できる事業者は、以下のサイトから確認できます。

表が横にスクロールできます。必要に応じてスワイプしてご覧ください。→

自治体ごとに異なるので、「お住まいの自治体名」「リフォーム」「補助金」で検索してみましょう。

また、一般社団法人住宅リフォーム推進協議会の「支援制度検索サイト」もご参考に!

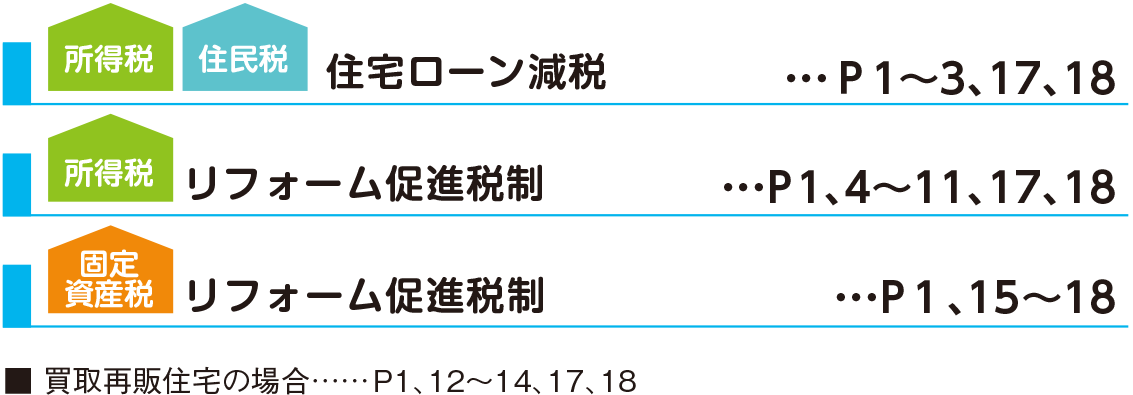

リフォームで活用できる減税制度のポイント

Point① 「住宅ローン減税(増改築)」と「リフォーム促進税制」を違いを確認!自分に合った制度を活用しよう。

Point② 適用にあたっては、①減税を受ける方、②対象の住宅、③工事内容、④工事金額の4つの要件を確認!

Point③ 実は対象工事メニューが豊富?!対象工事メニュー、工事箇所から適用できる制度を探してみよう。

住宅ローン減税(増改築)

所得税 住民税を減税

10年以上の住宅ローンを利用して一定のリフォームをした場合、最大10年間、各年末の住宅ローン残高の0.7%を所得税額、住民税額から控除する制度です。(対象工事の金額から補助金を引いた金額が100万円以上の場合適用可能)

リフォーム促進税制

所得税 固定資産税を減税

住宅ローンの利用有無に関係なく活用可能です。

対象工事ごとに、それぞれ適用要件の異なる6つの減税制度(耐震リフォーム、バリアフリーリフォーム、省エネリフォーム、三世代同居対応リフォーム、長期優良住宅化リフォーム、子育て対応リフォーム)があり、工事内容に応じて、最大60~80万円を所得税額から控除、1/3~2/3に相当する固定資産税額を減額する制度です。(三世代同居対応リフォーム、子育て対応リフォームについては固定資産税の減額はございません。)適用を検討している減税制度の詳細を確認しましょう。

一定のリフォームを行った場合、対象工事限度額の範囲内で標準的な費用相当額の10%を所得税額から控除。

一定のリフォームを行った場合、対象工事限度額の範囲内で標準的な費用相当額の10%を所得税額から控除。表が横にスクロールできます。必要に応じてスワイプしてご覧ください。→

| 必須工事 | その他の工事 | 最大控除額 (必須工事とその他の工事合計) |

|||||

|---|---|---|---|---|---|---|---|

| 対象工事(いずれか実施) | 対象工事限度額 | 控除率 | 対象工事 | 対象工事限度額 | |||

| 耐震 | 250万円 | 10% ※1 |

必須工事の対象工事超過分及びその他のリフォーム | 1,000万から必須工事の対象工事限度額を引いた額 ※2 |

5% | 62.5万円 | |

| バリアフリー | 200万円 | 60万円 | |||||

| 省エネ | 250万円 (350万円※3) |

62.5万円 (67.5万円※3) |

|||||

| 三世代同居対応 | 250万円 | 62.5万円 | |||||

| 長期優良住宅化 | 耐震+省エネ+耐久性向上 | 500万円 (600万円※3) |

75万円 (80万円※3) |

||||

| 耐震or省エネ+耐久性向上 | 250万円 (350万円※3) |

62.5万円 (67.5万円※3) |

|||||

| 子育て | 250万円 | 62.5万円 | |||||

※1 標準的な費用相当額が対象工事限度額を上回る場合は、対象工事限度額が対象。標準的な費用相当額が対象工事限度額を下回る場合は、その金額が対象

※2 必須工事全体に関わる標準的な費用相当額の方が少ない場合はその金額

※3 カッコ内の金額は、太陽光発電設備を設置する場合

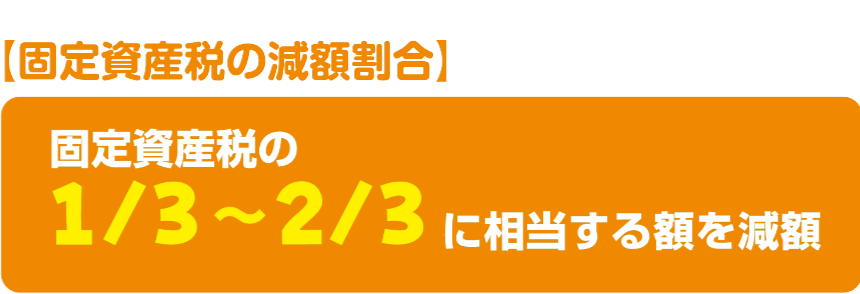

一定のリフォームを行った場合、固定資産税の一定割合を減額。

一定のリフォームを行った場合、固定資産税の一定割合を減額。

| 対象工事 | 減額割合 | 減額期間 |

|---|---|---|

| 耐震 | 1/2 | 1年※ |

| バリアフリー | 1/3 | 1年 |

| 省エネ | 1/3 | 1年 |

| 長期優良住宅化リフォーム (耐震・省エネのいずれかを行うことが必須) |

2/3 | 1年※ |

※ 特に重要な避難路として自治体が指定する地域の沿道にある住宅の耐震改修を1/2減額(長期優良住宅化リフォームの場合は1年目2/3減額、2年目1/2減額)

所得税の減税と固定資産税の減税は併用可能です。

また、組み合わせによってはリフォーム促進税制と住宅ローン減税(増改築)や、リフォーム促進税制内の各工事メニューの併用も可能です。以下の表でご確認ください。

所得税の減税制度の併用(○:併用可、× :併用不可)

表が横にスクロールできます。必要に応じてスワイプしてご覧ください。→

| 所得税 | 耐震 | バリアフリー | 省エネ | 三世代同居対応 | 長期優良住宅化 | 子育て | 住宅ローン減税(増改築) |

|---|---|---|---|---|---|---|---|

| 耐震 | - | ○ | ○ | ○ | × | ○ | ○ |

| バリアフリー | ○ | - | ○ | ○ | ○ | ○ | × |

| 省エネ | ○ | ○ | - | ○ | × | ○ | × |

| 三世代同居対応 | ○ | ○ | ○ | - | ○ | ○ | × |

| 長期優良住宅化 | × | ○ | × | ○ | - | ○ | × |

| 子育て | ○ | ○ | ○ | ○ | ○ | - | × |

| 住宅ローン減税(増改築) | ○ | × | × | × | × | × | - |

固定資産税の減税制度の併用(○:併用可、× :併用不可)

表が横にスクロールできます。必要に応じてスワイプしてご覧ください。→

| 固定資産税 | 耐震 | バリアフリー | 省エネ | 長期優良住宅化 |

|---|---|---|---|---|

| 耐震 | - | × | × | × |

| バリアフリー | × | - | ○ | × |

| 省エネ | × | ○ | - | × |

| 長期優良住宅化 | × | × | × | - |

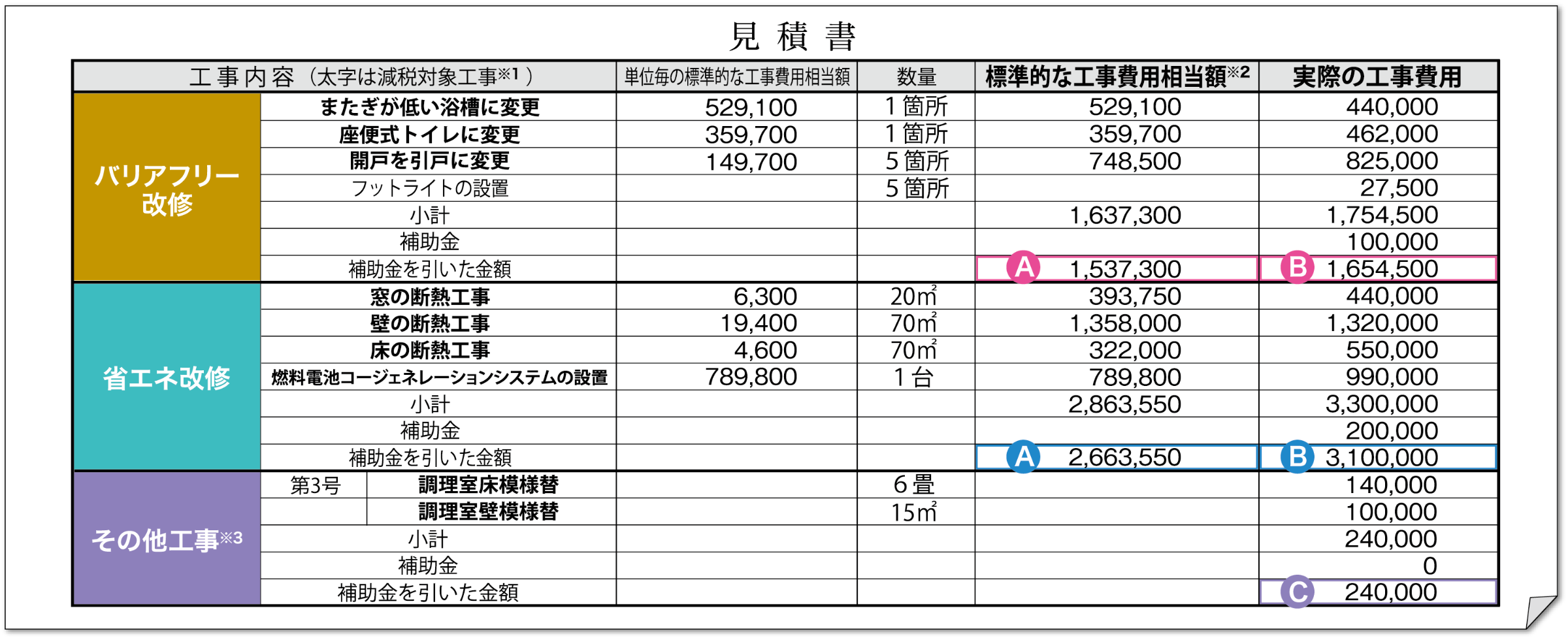

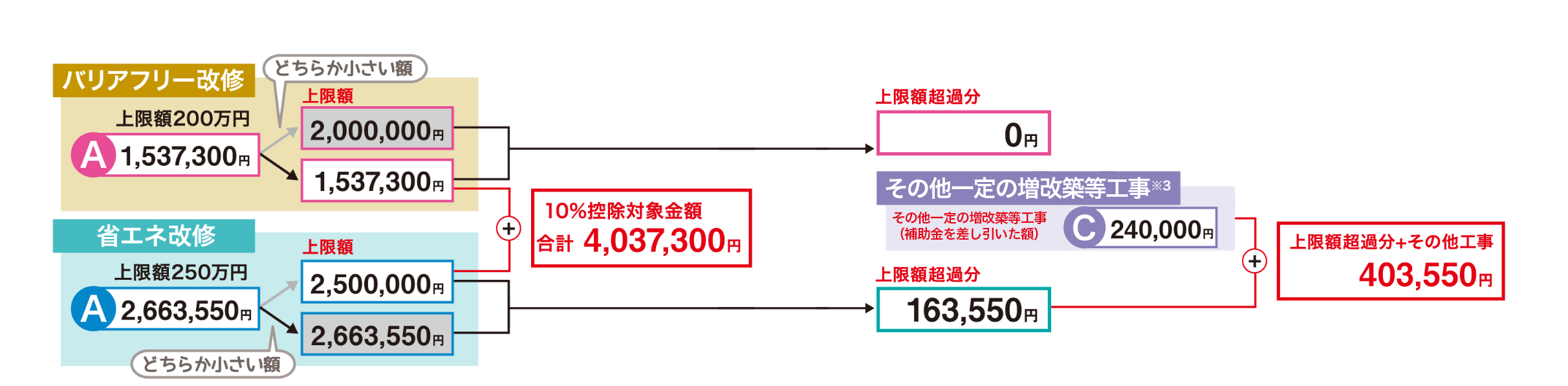

リフォームを支援する補助金と減税制度を活用したモデルケースを紹介します。

リフォーム促進税制における所得税・固定資産税の控除金額の計算方法についてご確認いただけます。

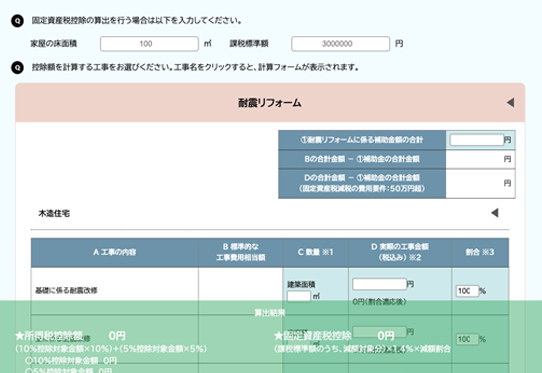

➊条件を確認

❷[10%]減税対象工事の控除対象金額を出す

❸[5%]減税対象工事の控除対象金額候補を出す

画像が横にスクロールできます。必要に応じてスワイプしてご覧ください。→

➊ 適合要件を確認

❷ 課税標準額を出す

❸ 減額の合計を出す

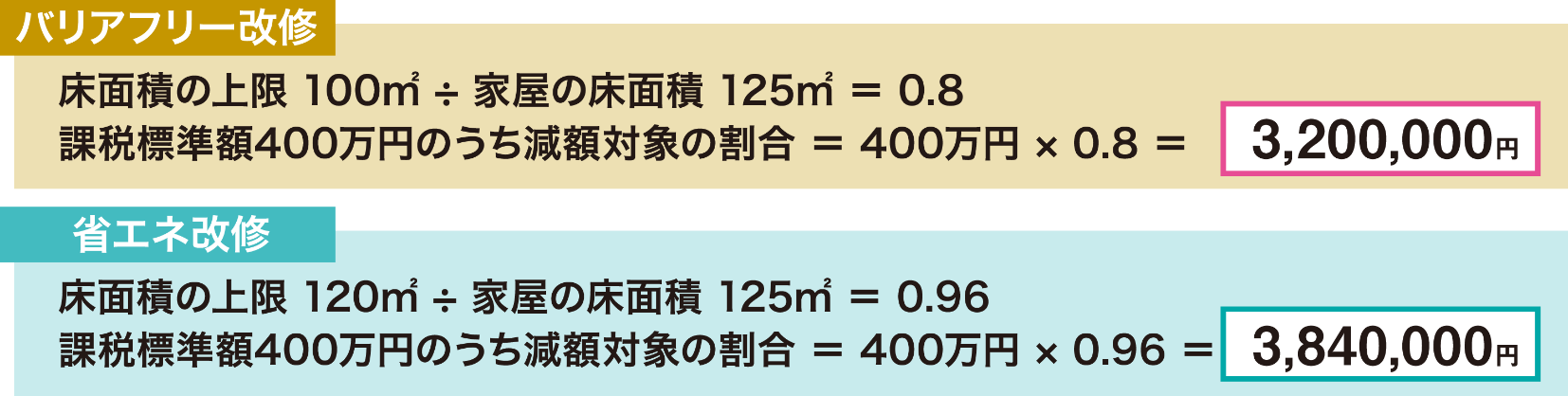

【固定資産税】

減額対象となる床面積の上限

● バリアフリー=100㎡

● 耐震、省エネ、長期優良住宅化=120㎡

工事箇所の減額割合と期間

| 対象工事限度額 | 減額割合 | 減額期間 |

|---|---|---|

| 耐震 | 1/2 | 1年 |

| バリアフリー | 1/3 | 1年 |

| 省エネ | 1/3 | 1年 |

| 長期優良住宅化※ | 2/3 | 1年 |

※ 耐震、省エネのいずれかを行うことが必須

※1 減額対象工事とは…

リフォーム促進税制において、減額対象となる工事メニューは6種類ございます(耐震リフォーム、バリアフリーリフォーム、省エネリフォーム、三世代同居対応リフォーム、長期優良住宅化リフォーム、子育て対応リフォーム)。

減額対象工事とは、6種類の工事メニューそれぞれについて定められている減額対象となる工事を指します。

※2 標準的な工事費用相当額とは…

減額対象工事ごとに定められている工事金額を指します。リフォーム促進税制における所得税の減税適用の控除金額を計算する際、

減額対象工事については、実際の工事費用ではなく、標準的な工事費用相当額を用いて計算していただきます。

※3 その他一定の増改築等工事とは…

その他一定の増改築等工事とは、住宅ローン減税(増改築)の対象工事である第1号工事~第6号工事を指します。

リフォーム促進税制において、減額対象工事と併せてその他一定の増改築等工事を実施する際、その他一定の増改築等工事については、

実際の工事費用のうち5%に相当する金額が所得税から控除されます。

※4 所得税の10%控除上限額とは…

リフォーム促進税制における所得税の減税適用では、減額対象工事について上限額の範囲内で標準的な工事費用相当額の10%を控除します。所得税の10%控除上限額とは、この上限額のことを指します。

また上限額超過分及びその他一定の増改築等工事についても、一定の範囲内で5%分を所得税から控除します。

【工事メニュー毎の10%控除上限額】

〇バリアフリーリフォーム:200万円

〇耐震・三世代同居対応・子育て対応リフォーム:250万円

〇省エネリフォーム:250万円(太陽光発電設備の設置工事を行う場合は350万円)

〇長期優良住宅化リフォーム(耐震リフォーム+省エネリフォーム+耐久性向上リフォーム):500万円(太陽光発電設備の設置工事を行う場合は600万円)

〇長期優良住宅化リフォーム([耐震or省エネリフォーム]+耐久性向上リフォーム):250万円(太陽光発電設備の設置工事を行う場合は350万円)

※1、※2、※3についてはこちらを確認

リフォームで活用できる減税制度の適用要件には

①減税適用を受ける方、②対象の住宅、③工事内容、④工事金額の4つの要件がございます!

「減税適用の可能性はあるか」などをご確認いただけます。

(住宅ローン減税(増改築)については、シミュレーション1にて適用可否のみご確認いただけます。対象工事、工事金額の要件については別途ご確認ください。)

シミュレーションでは、以下4つの適用要件をご確認いただけます。

減税を受ける方工事内容改修した住宅工事金額

減税を受ける方工事内容改修した住宅工事金額

・これからリフォームを行う予定の方

・リフォームを行ったが、自分は対象なのかわからない方

以上に該当する方は、シミュレーション1の結果を基に、工事内容・工事金額が適用要件を満たしているかどうか、リフォーム事業者の方へご相談ください。

・これからリフォームを行う予定の方

・リフォームを行ったが、自分は対象なのかわからない方

以上に該当する方は、シミュレーション1の結果を基に、工事内容・工事金額が適用要件を満たしているかどうか、リフォーム事業者の方へご相談ください。

減税制度の適用を受けるまでには、様々なステップがあり、申請については消費者のみなさまご自身で行っていただく必要がございます。事前に適用までのステップを確認しておきましょう。

・所得税は令和8年1月1日以降に、固定資産税は令和8年4月1日以降に、リフォーム後の家屋に居住を始めた場合の要件表です。上記の期日よりも前に居住を開始された場合は、要件が異なります。

詳細は、こちら(国交省HP)からご確認ください。

所得税 減税適用を受ける方、対象の住宅、工事の要件表

表が横にスクロールできます。必要に応じてスワイプしてご覧ください。→

| 耐震 | バリアフリー | 省エネ | 長期優良住宅化 | 同居対応 | 子育て | 住宅ローン | 要件 | ||

| ① 減税適用を受ける方の要件 |

● | ● | ● | ● | ● | ● | ● | 合計所得金額が2,000万円以下であること※1 | |

| ● | いずれかに該当する方 ❶50歳以上の方 ❷要介護又は要支援認定を受けている方 ❸障がいをお持ちの方 ❹ ❷、❸又は65歳以上のいずれかに該当する親族と同居されている方 | ||||||||

| ● | いずれかに該当する方 ❶19歳未満の扶養親族を有する方 ❷ご自身またはその配偶者が40歳未満 | ||||||||

| ② 対象の住宅の要件 |

築年数等 | ● | 昭和56年5月31日以前に建築された家屋であること/改修前の家屋が、現行の耐震基準に適合していないこと | ||||||

| 床面積 | ● | ● | ● | ● | ● | ● | 改修工事後の床面積が40㎡以上であること※所得が1,000万円を超えるときは50㎡以上 | ||

| 居住部分の 割合 |

● | ● | ● | ● | ● | ● | 店舗等併用住宅の場合は床面積の1/2以上が居住用であること※2 | ||

| 所有と居住の状況 | ● ※3 |

● ※4 |

● | ● | ● | ● ※4 |

● | 改修を行う方が、所有し、居住する住居であること | |

| ③④ 工事の要件 |

内容 | ● | ● | ● | ● | ● | ● | ● | 対象となる改修工事を行っていること |

| 費用 | ● | ● | ● | ● | ● | 改修に係る標準的な工事費用相当額から補助金等を差し引いた額が50万円を超えていること※5 | |||

| ● | 対象となる工事の実際の費用から補助金等を差し引いた金額が100万円を超えていること | ||||||||

| その他 | ● | 増改築による長期優良住宅の認定を受けていること | |||||||

| その他 | ● | ● | ● | ● | ● | ● | 対象のリフォームが完了した日から6か月以内に入居していること※6 | ||

| ● | 当該リフォーム等のために償還期間が10年以上の住宅ローン等があること | ||||||||

※1 耐震については、5%所得税控除も受ける場合のみ適用

※2 店舗等併用住宅の場合は居住部分の工事費用が工事費全体の1/2以上であること

※3 10%所得税控除のみを受ける場合は改修を行う方が所有する家屋である必要はないが、5%所得税控除を受ける場合は、同改修を行う方が所有し、居住する住居であること

※4 「減税適用を受ける方の要件」に該当する方が所有し、居住する住居であること

※5 長期優良住宅化については耐久性向上、耐震、省エネ改修にかかる標準的な工事費用相当額から補助金等を差し引いた額がそれぞれ50万円を超えていること

※6 住宅ローン減税の適用を受ける場合は、上記に合わせて適用を受ける各年の12月31日まで引き続いて居住していること

固定資産税 減税適用を受ける方、対象の住宅、工事の要件表

表が横にスクロールできます。必要に応じてスワイプしてご覧ください。→

| 耐震 | バリアフリー | 省エネ | 長期優良住宅化 | 要件 | ||

| ① 減税適用を受ける方の要件 |

● | いずれかに該当する方 ❶65歳以上の方 ❷要介護又は要支援認定を受けている方 ❸障がいをお持ちの方 ❹ ❷又は❸に該当する親族と同居している方 | ||||

| ② 対象の住宅の要件 |

築年数等 | ● | 昭和57年1月1日以前から所在する家屋であること | |||

| ● | 賃貸住宅ではなく、かつ新築された日から10年以上が経過している家屋であること | |||||

| ● | 賃貸住宅ではなく、かつ平成26年4月1日以前から所在する家屋であること | |||||

| 床面積 | ● | ● | ● | 改修工事後の床面積が40㎡~240㎡であること | ||

| 居住部分の割合 | ● | ● | ● | ● | 店舗等併用住宅の場合は床面積の1/2以上が居住用であること | |

| 所有と居住の状況 | ● | 「減税適用を受ける方の要件」に該当する方が居住している家屋であること | ||||

| ③④ 工事の要件 |

内容 | ● | ● | ● | ● | 対象となる改修工事を令和8年3月31日までに行っていること |

| 費用 ※ |

● | ● | 50万円を超えていること | |||

| ● | 60万円を超えていること | |||||

| ● | <耐震改修>50万円を超えていること <省エネ改修>60万円を超えていること | |||||

| 居住部分の割合 | ● | 増改築による長期優良住宅の認定を受けていること | ||||

※ 対象となるリフォームの改修にかかる工事費用(実際の金額)から補助金等を差し引いた金額

証明書発行には必要に応じて現地調査(工事前後)が必要です。事前に現地調査の要否を確認しておきましょう。

発行主体

登録を受けた建築士事務所に属する建築士

指定確認検査機関

国土交通大臣が指定している指定確認検査機関のご案内

(国土交通省ホームページ)

※地方整備局長指定又は都道府県知事指定の指定確認検査機関については、日本建築行政会議のホームページにてご確認ください。

登録住宅性能評価機関

登録住宅性能評価機関一覧

(一般社団法人住宅性能評価・表示制度ホームページ)

住民瑕疵担保責任保険法人

住民瑕疵担保責任保険法人一覧

(国土交通省ホームページ)

発行時に必要な書類

発行に必要な書類についてはこちらをご覧ください。

増改築等工事証明書発行時に必要な書類

(国土交通省ホームページ)

https://www.mlit.go.jp/jutakukentiku/house/content/001858018.pdf

増改築等工事証明書の様式

国土交通省ホームページから様式をダウンロードいただけます。

様式は、以下の3タイプをご用意しております。

①Excel版 ②PDF版 ③標準的な工事費用相当額自動計算ツールを埋め込んだExcel版

様式③は、実施した工事に関する事項(工事面積、工事箇所数等)と補助金額を入力すれば、自動計算で標準的な工事費用相当額が算出されます。入力されたものをそのまま増改築等工事証明書として使用することが可能です。

(国土交通省ホームページ)

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk4_000250.html増改築等工事証明書作成の手引き動画

様式③(標準的な工事費用相当額自動計算ツールを埋め込んだExcel版)の使い方、記載方法を動画で解説しております。

(YouTube) 国土交通省MLITchannel

https://youtu.be/FlBmq8oJ5i8?si=a_2FSDZtDpwNCNnN増改築等工事証明書記入箇所

証明書の様式は全部で23ページありますが、記入及び提出は1ページ目と適用を受ける税制ごとの該当ページです。

お客様(減税適用を受ける方ご自身)による申請が必要です。

申請時に必要な書類はこちらを確認

申請時に必要な書類はこちらを確認

一般社団法人住宅リフォーム推進協議会「支援制度検索サイト」

一般社団法人住宅リフォーム推進協議会「支援制度検索サイト」 対象となる工事はこちら

対象となる工事はこちら シミュレーション1はこちらから

シミュレーション1はこちらから