税務処理の考え方について

- ■ワーケーション

- Q1 当社はテレワークを導入しており、従業員が自宅で業務をすることを認めています。 この度、従業員より、休暇を取得して自身が観光目的に選んだ場所に2日間の私的旅行をする際、その空き時間において、宿泊する旅館の部屋でテレワークにより業務を行いたい(その業務に係る時間は休暇扱いとはしない)旨の申立てがありました。当社としても、ワーケーションの一環として、そのようなテレワークを認めることを予定しています。 当社が、その旅行に係る往復の交通費を負担した場合、その従業員に対する給与として課税する必要はありますか。

- A1 通常、私的旅行は法人の業務を遂行するために行う旅行とは認められませんので、私的旅行の合間の時間に一部業務を行ったとしても、その私的旅行に係る往復の交通費は、法人の業務の遂行上直接必要なものとは考えられず、その従業員が負担すべき費用と認められるため、その往復の交通費を法人が負担した場合には、原則として、その従業員に対する給与として課税する必要があります。

-

Q2 当社では、例年、国内の観光地に所有する研修施設において、管理職向けの合宿型研修を2日間実施しています。この研修は、管理職のマネジメント能力を短期間で習得させることにより当社の生産性を向上させるために実施しているものであり、当社の業務の遂行上必要なものとして、毎年実施しているものです。

本年については、ワーケーションの一環として、この研修が終了した翌日は休暇を取得し、その宿泊地等の近辺において従業員各人が自由に観光することを推奨することを予定しています。

当社が、その研修に係る往復の交通費を負担した場合、その従業員に対する給与として課税する必要はありますか。 - A2 研修終了後、休暇を取得して観光をする場合であっても、その研修に係る旅行が業務の遂行上直接必要なものと認められる場合には、一般的に、その研修に係る往復の交通費については、その従業員に対する給与として課税する必要はありません。 管理職にマネジメント能力を短期間で習得させることにより、法人の生産性を向上させることを目的として実施されるとのことですので、その研修は法人の業務の遂行上直接必要なものと考えられることから、その研修施設への往復の旅行に係る交通費を法人が負担することには合理性が認められますので、その交通費については、従業員に対する給与として課税する必要はありません。

- ■ブレジャー

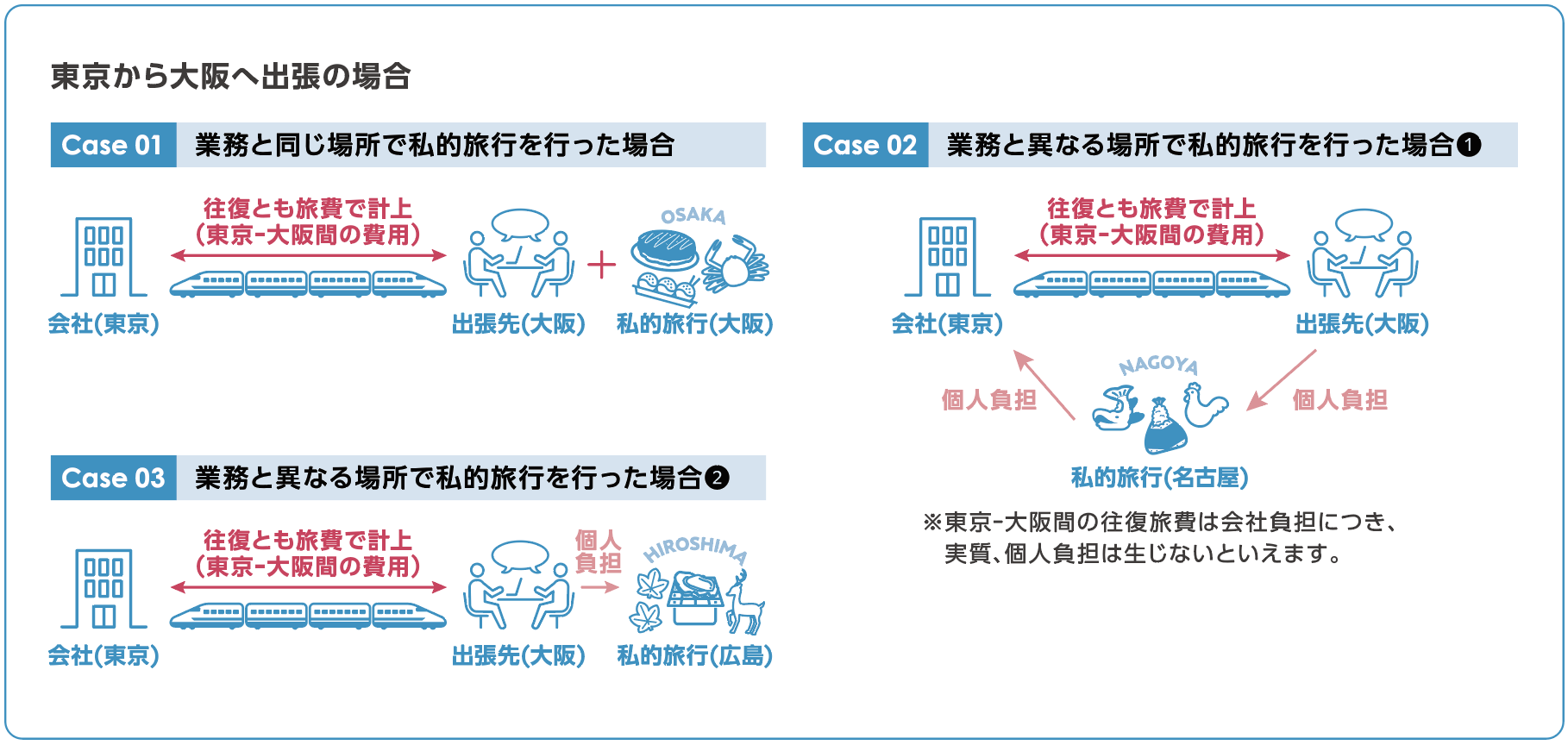

- Q3 出張中に私的旅行を組んだ場合の往復旅費はどのように経費処理すべきでしょうか。

-

A3 業務の遂行上、直接必要と認められる旅行と認められない旅行とを併せて行った場合の旅費については、原則、法人の業務の遂行上直接必要と認められる旅行の期間と認められない旅行の期間との比等により按分し、前者に対応する部分に係る金額は旅費、後者に対応する部分に係る金額は給与となります。

但し、その旅行の直接の動機が業務の遂行のためであり、その旅行を機会に観光を併せて行うものである場合は(注2)、その往復の旅費(取引先の所在地等その業務を遂行する場所までのものに限ります。)は、法人の業務の遂行上直接必要と認められるもの、つまり旅費として取り扱うこととなります。

(注2)「その旅行の直接の動機が業務の遂行のためであり、その旅行を機会に観光を併せて行うものである場合」に該当するかは、その旅行の目的、旅行先、旅行経路、旅行期間等、個々の事実関係に基づき総合的に判断します。 -

Q4 当社では、従業員に対して国内の取引先等への出張を命じた場合、旅費規程に基づきその出張に係る往復の交通費を支給することとしています。

この度、従業員に対して2日間の出張を命じた際、その従業員より、その出張の翌日に休暇を取得し、その出張先の付近において観光をしたい旨の申立てがありました。当社としても、ブレジャーの一環として、そのような休暇取得・観光を推奨したいと考えています。

当社が、その出張に係る往復の交通費を負担した場合、その従業員に対する給与として課税する必要はありますか。 -

A4 出張後、休暇を取得して観光をする場合であっても、その出張に係る旅行が業務の遂行上直接必要なものと認められる場合には、一般的に、その出張に係る往復の交通費については、その従業員に対する給与として課税する必要はありません。

なお、その出張に係る旅行が業務の遂行上直接必要なものであるか否かは、その旅行の目的、旅行先、旅行経路、旅行期間等を総合勘案して実質的に判定することになります。 - <宿泊費用・ワーキングスペースの使用料等について>

- Q5 上記のQ4において、業務に係る1日目の宿泊費用及び業務終了後の2日目の宿泊費用を会社が負担した場合、その従業員に対する給与として課税する必要はありますか。

-

A5 会社が負担する宿泊費用については、その宿泊が業務の遂行上必要と認められるもので、通常必要と認められる金額のものであれば、従業員に対する給与として課税する必要はありません。

したがって、1日目の宿泊費用については、その宿泊が2日目の業務遂行上必要と認められると考えられるため、その金額が通常必要と認められるものであれば、従業員に対する給与として課税する必要はありません。

また、2日目の宿泊費用については、その宿泊が、業務終了時間から判断して当日に帰宅することが困難であるなどの事情によるものではなく、3日目に観光をするための宿泊と認められる場合には、その従業員に対する給与として課税する必要があります。 - Q6 宿泊先旅館等から、業務をするためのワーキングスペース及びパソコンを借り受けた際の料金を会社が負担した場合、その従業員に対する給与として課税する必要はありますか。

- A6 ワーキングスペースやパソコン等を宿泊先旅館等から借り受けた際の料金については、それが業務を行うために必要なものであるのであれば、従業員に対する給与として課税する必要はありません。

- ※ブレジャーやワーケーションには様々な就業形態が考えられるため、所得税の課税対象になるか否かについては、個別案件ごとの判断となります。